【数据】可视化数据下的楼市,深度解密惊人市场

扫描到手机,新闻随时看

扫一扫,用手机看文章

更加方便分享给朋友

过去这一轮全国范围内的房价大涨,从特别值和涨幅来看都是少有的,让我们以8个城市的房价(存量住宅)和7个城市的租金(存量住宅)为研究对象,探索这轮楼市大牛的特点,背后的逻辑,和未来的思考。

本文包含大量内容丰富的可视化数据,房价数据覆盖的8个城市包括:北京,上海,广州,深圳,天津,成都,重庆,南京;租金数据覆盖的7个城市则比房价数据少一个南京。

数据从2016年2月开始,这大概也是全国楼市暴涨的起点(个别先发城市如深圳于2015年3月开始急速上涨,上海/苏州/合肥于2015年10月开始大涨),数据更新至2018年1月。

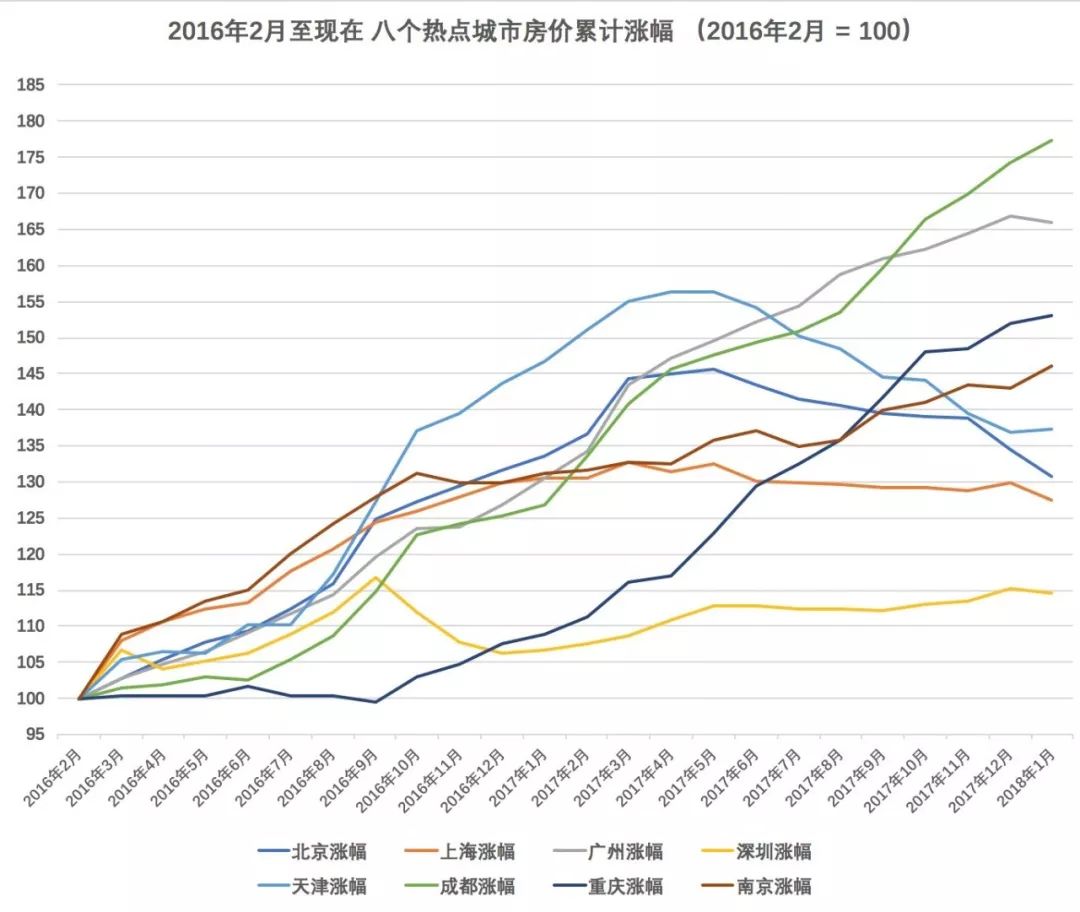

图1:2016年2月至今的八个热点城市房价累计涨幅。下图数据中,各城房价以2016年2月数据为定基100,可见各城整体呈现大幅上涨的趋势。在统计时间段(2016年2月 - 2018年1月)内,8大城市的累计涨幅排名为:成都 > 广州 > 重庆 > 南京 > 天津 > 北京 > 上海 > 上海。

实际上,北京/上海/深圳的房价可谓全国龙头,出现这种排序的原因在于上海和深圳房价启动较早,深圳和上海在2015年全年即各自已获得约50%和30%的涨幅,自然会出现后劲不足;而北京于2017年4月后进入调整且幅度较大,在统计时间内难与尚未真正调整的后发城市相比,以成都/广州/重庆为代表的本轮房价后发城市,今年料将进入调整。

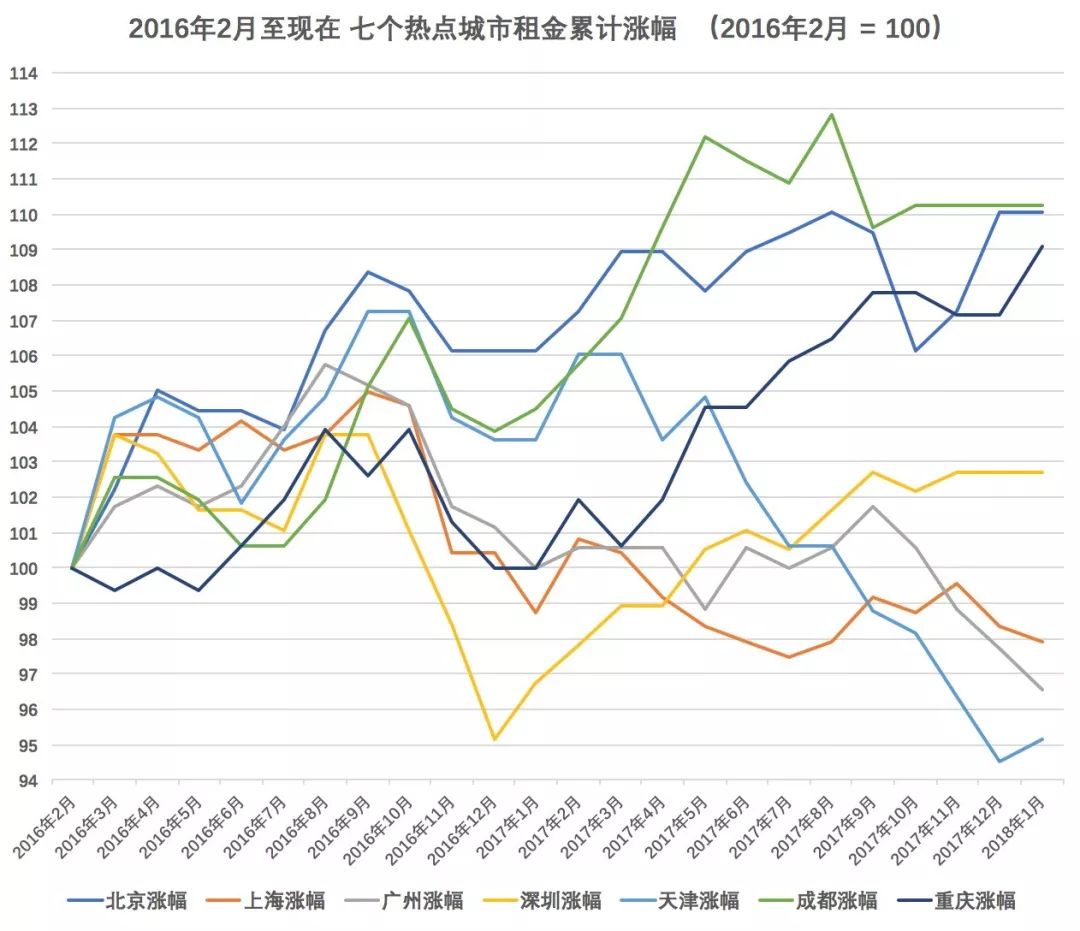

图2:2016年2月至今的八个热点城市房租累计涨幅。下图数据中,各城房租以2016年2月数据为定基100,两年来各城租金水平涨跌不一,两年内租金涨幅较大的是成都,上涨约10%,最小的是天津,为下跌5%,各城市租金指数的波动幅度远小于房价,在统计时间段内,租金涨幅排名为:成都 > 北京 > 重庆 > 深圳 > 上海 > 广州 > 天津。

在过去两年当中,在这7个城市中有4个实现租金上涨(成都,北京,重庆,深圳),3个下跌(上海,广州,天津),如考虑通胀因素,则深圳房租虽然累计上涨2.5%但跑输通胀(2016年全国CPI为 2.0%, 2017年为1.6%)。

由于租金属于消费且无杠杆可加,它更能体现一个城市的真实需求,购买力,以及经济发展状况,可见成都和重庆这两个城市发展状况较好,成都近年来经济发展迅速,产业转型成果丰硕,以腾讯为代表的科技企业在成都大展身手;而作为一线城市的上海和广州两年内租金指数反而累计下跌2%和3.5%,看来一线城市并不是永恒的堡垒。而表现最弱的天津租金,几乎在2017年一直下跌,联想到天津2017年GDP增速仅为3.6%,在各省级行政区当中垫底,不难理解其租金大幅下跌的逻辑。

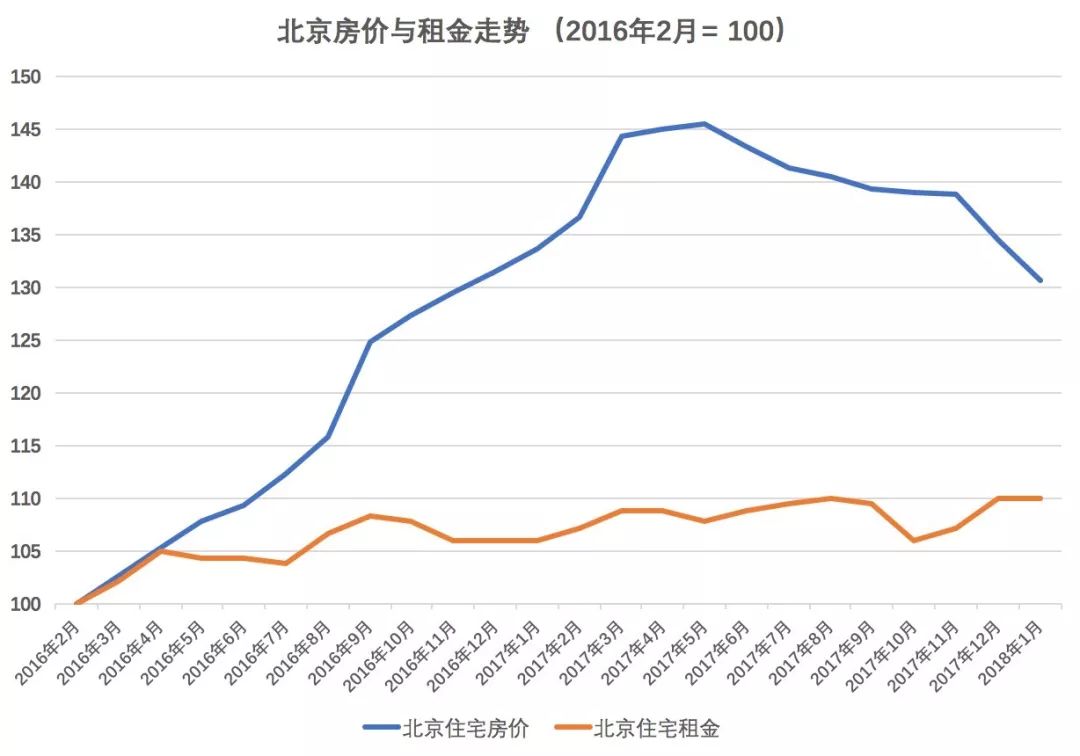

图3:北京房价 VS 北京房租。在统计区间内,北京房价先大幅上涨,于2017年4月见顶后下跌,进入2018年后,跌势有加速的现象,但目前房价仍比2016年2月高出约30%,考虑到目前信贷政策依然严格,近期甚至有个别商业银行停止200万元以上的抵押贷款,短期内北京房价仍将延续调整,直到信贷宽松。有意思的是,北京房租水平在上涨期没有跟上房价,在房价下跌阶段也没有出现下跌,两年租金累计上涨10%,说明北京的竞争力较强,但随着过去两年房价和租金的分化,北京房产的租售比变得更加扭曲。

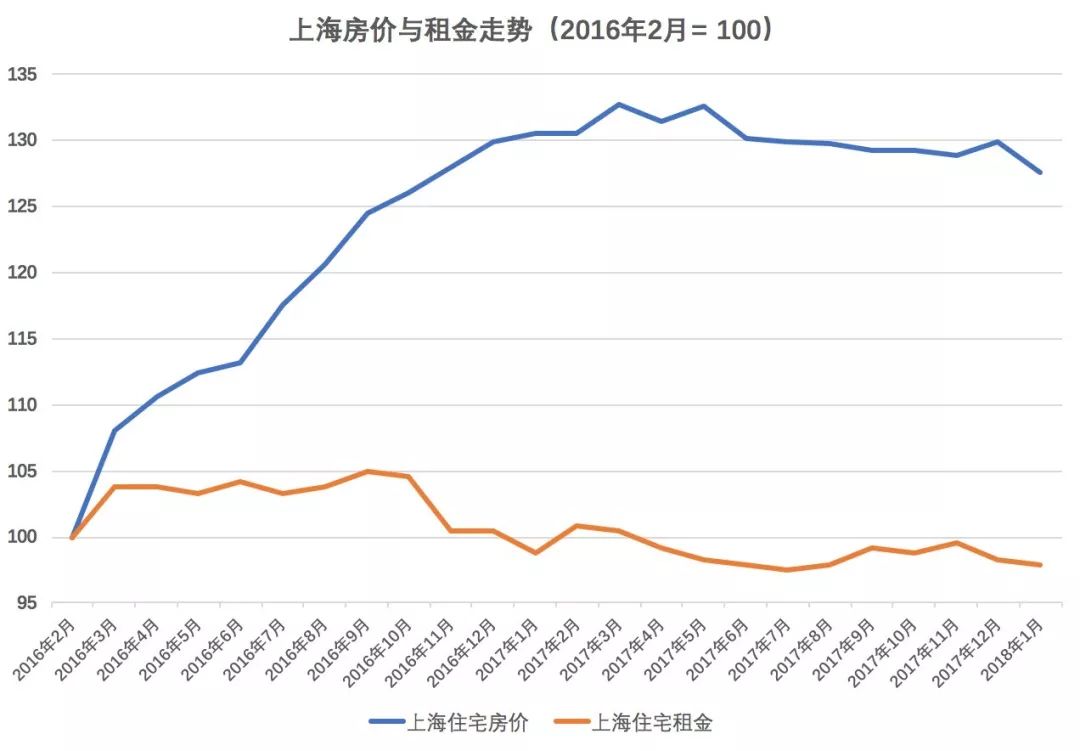

图4:上海房价 VS 上海房租。上海房价同样经历了大幅上涨 - 下跌的过程,但无论是上涨还是下跌过程,都比北京更平缓,而上海过去两年租金整体是下跌的,这应证了上海常驻人口总量的下滑以及在新产业崛起背景下的转型乏力。

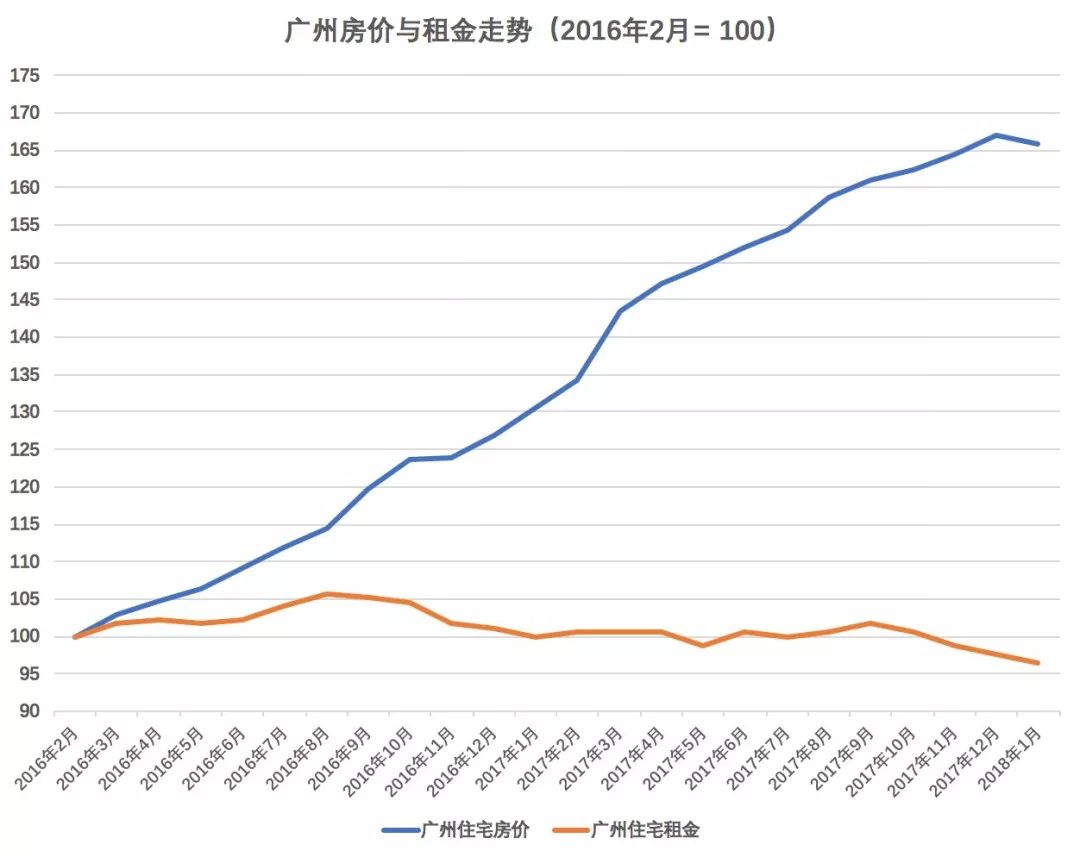

图5:广州房价 VS 广州房租。广州是一线城市当中到目前为止少有没有出现明显调整的城市,这是因为广州本轮上涨启动较晚,因此市场余热也更强。但考虑到广州累计房价涨幅已经很高(比两年前高66%),且2018年1月首次出现房价的下跌,因此广州房价的调整刚刚开始。同上海类似,广州的租金水平近两年整体下滑,虽然广州常住人口增长迅速,但新房供给也相比京沪深更为充足,同时也面临科技/金融新产业的转型压力,因此导致租金下滑。而经过深圳两年的横盘,北京上海近一年的下跌,目前广州不少房产的租金回报率已经低于京沪深,广州和杭州(另一个房价后发的城市)可能是目前中国房价高估程度较大的城市。

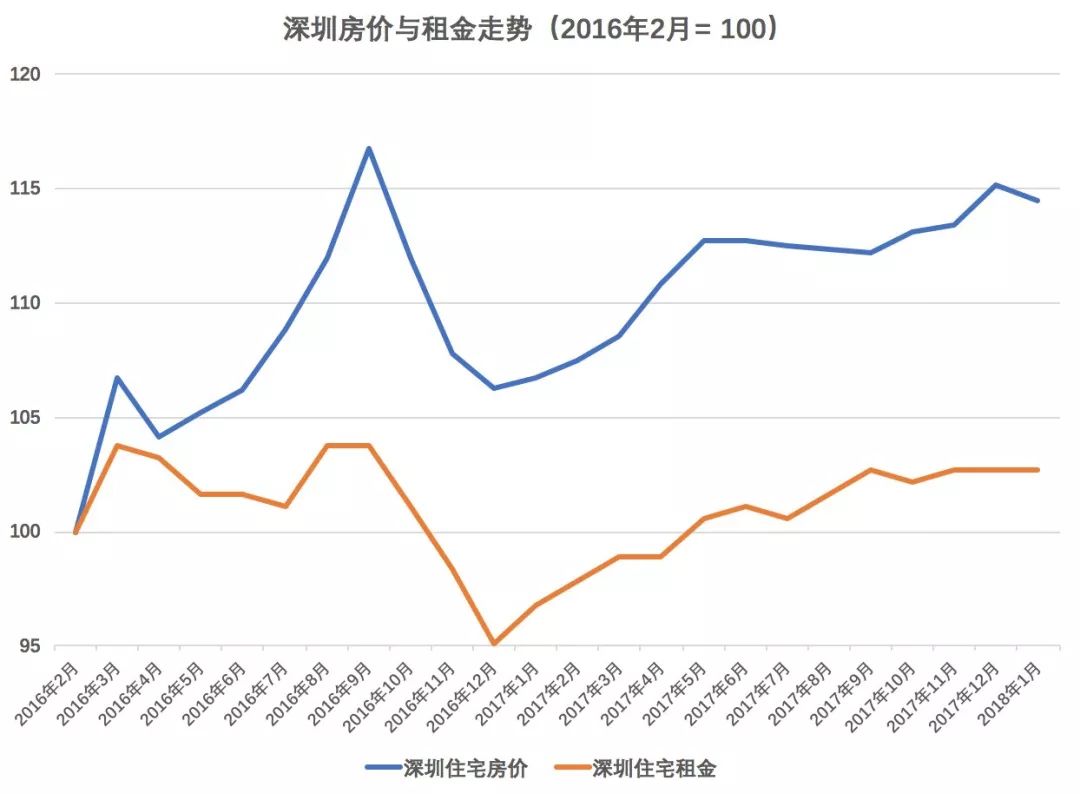

图6:深圳房价 VS 深圳房租。深圳房价于2016年9月见顶,之后迅速下跌,然后在波动中缓慢恢复,目前房价比两年前高约14%,是8个城市中两年内房价涨幅最小的城市(但如果考虑深圳2015年先行的涨幅,深圳则可能是累计涨幅较高的城市);过去两年中深圳房租先跌后涨,整体小幅上涨2.6%,但这一涨幅输给了两年内的通胀。

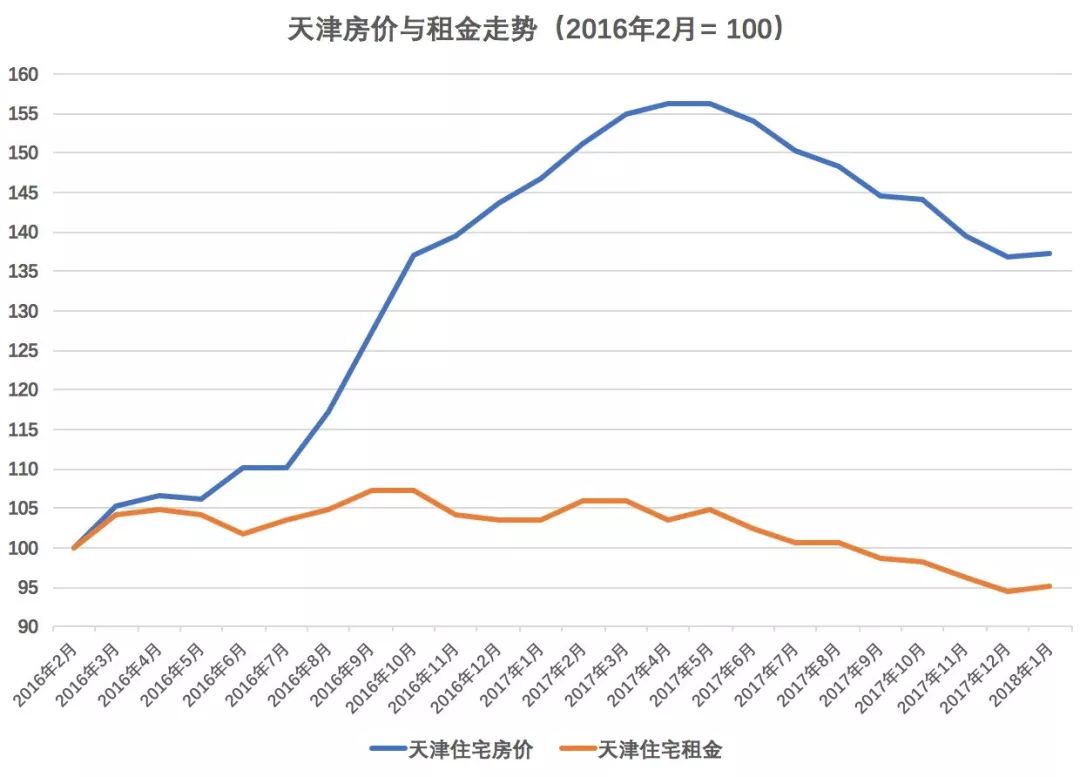

图7:天津房价 VS 天津房租。天津房价趋势与北京非常类似,可见京津冀至少在房价上是“一体化”的,从近两年的房价趋势看,天津的表现甚至要强于北京,因为上涨阶段(2016年2月 - 2017年4月)涨幅大于北京,调整阶段(2017年4月-2018年1月)跌幅小于北京,进入2018年以来,天津房价下跌速度有所放缓,但在信贷政策依然严格,前期涨幅巨大的背景下,调整压力尚未完全释放;

虽然天津房价表现强势,但天津的租金就没那么好看了,近两年租金水平下跌了5%,事实上天津2016年租金指数上涨了约5%,但2017年租金指数下跌了10%,2017年天津经济几乎硬着陆,足以解释租金的大幅下跌。

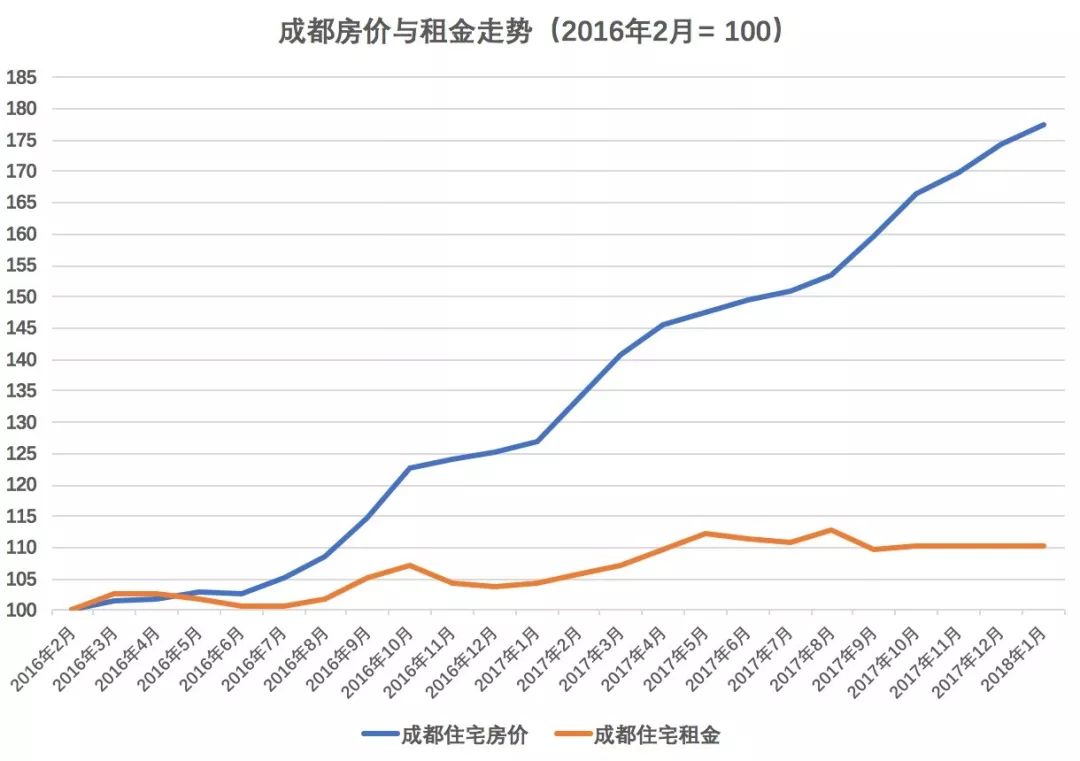

图8:成都房价 VS 成都房租。成都作为本轮上涨周期内几乎所有涨幅都在2016年后发生的城市,过去两年房价涨幅惊人(近80%),且截至2018年1月,成都房价仍在上涨,但目前成都无论是累计涨幅还是房价特别值都在很高的水平,虽然成都的基本面优异,但楼市表现远超基本面,在去杠杆的信贷背景和房住不炒的楼市调控理念之下,预测成都房价将在2018年排名前列季度内见顶并开始调整;成都房租在过去两年内上涨了10%,是文中所有城市里增幅较大的城市,证明成都经济形势良好,但由于成都房价涨幅是房租的八倍,成都的租金回报率已经不像2016年那样具有吸引力了。

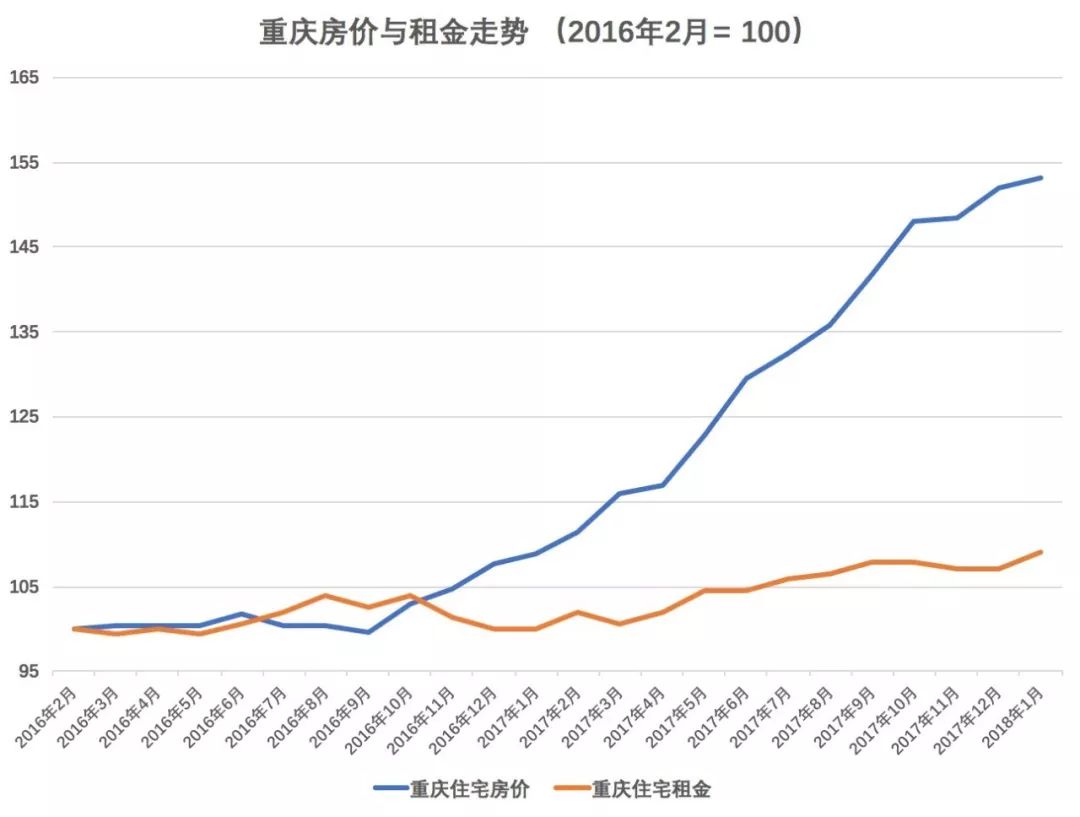

图9:重庆房价 VS 重庆房租。重庆房价与成都房价基本同步,但由于基本面较成都相对更弱,供给相对充足,因此表现也比成都稍弱,2017年四季度以来,重庆房价已经出现减速趋势,与成都类似,这一轮的上涨周期中,重庆可能在今年一季度见顶。重庆的租金表现优异,两年上涨9%,重庆和成都涨幅明显的租金也佐证了人口流向二线城市的新趋势。

总结与归纳:

(1)没有涨和不涨,只有早涨晚涨,启动越早的城市,调整开始得也越早,但经过一轮完整周期后的累计涨幅接近,深圳和成都/重庆是较佳代表;

(2)各城市租金并未出现显著上升,说明本轮楼市大涨的动力并不是来自居民收入的明显提升和实际居住需求的增加,而是来自于信贷刺激背景下的居民部门加杠杆;

(3)租金是体现城市竞争力的较佳指标,热点城市当中,成都是一匹黑马,而在一线城市当中,上海和广州的竞争力有所减弱,深圳竞争力也没有大众预期的那么强;

(4)从各城市缓慢增长甚至下降的租金来看,并没有哪个城市的存量住房存在短缺;

(5)过去两年的楼市调控和货币收紧是逐步进行的,但对于基本面较好的城市,如果周期内房价累计涨幅还未到位,那就难以压制其继续上涨,以广州/成都/重庆为例,2017年6月时市场利率已经较2016年9月高出超过一个百分点,但仍然挡不住他们继续上涨,直到现在他们基本实现和深圳/上海等先发城市的累计涨幅,才开始有调整势头;

(6)后发城市补涨完毕,周期进入尾声。

声明:本文由入驻焦点开放平台的作者撰写,除焦点官方账号外,观点仅代表作者本人,不代表焦点立场。