重磅利好!首套房贷利率降至4.4%,较佳购房窗口期出现?

扫描到手机,新闻随时看

扫一扫,用手机看文章

更加方便分享给朋友

该来的,终于来了!

央行、银保监会放大招,又一个全国性的利好信号得到释放。

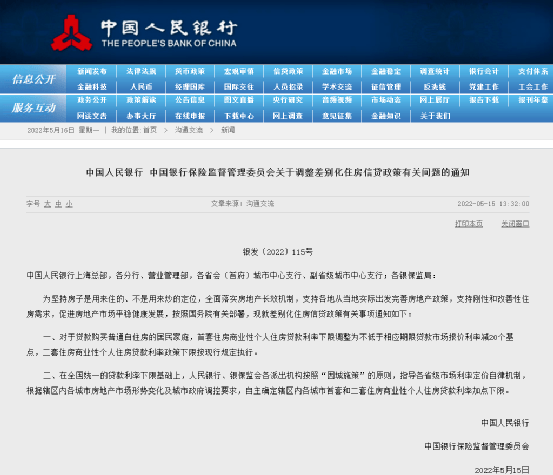

昨日(5月15日),央行和银保监会发布《关于调整差别化住房信贷政策有关问题的通知》。该通知要求:

对于贷款购买普通自住房的居民家庭,首套住房商业性个人住房贷款利率下限调整为不低于相应期限贷款市场报价利率减20个基点,二套住房商业性个人住房贷款利率政策下限按现行规定执行。

不过大家需要注意的是,这个政策只涉及新增的首套房贷款,已经买了房的或者想买二套房的朋友,不在本次优惠的范围内,只能等LPR市场报价利率下调了。

本次房贷利率下调力度如何?对刚需购房者有啥影响?接下来是否有更多的动作呢?跟着小妹一起来看下。

前不久小妹才与大家讨论过有关房贷的利好消息。上个月中旬,成都贷款利率调整至首套房4.9%起,二套房5.4%起执行。相比起去年6.125%的利率,这已经是个让购房者和房产销售兴奋不已的好消息了。

那时,变化才刚刚开始。从上月中旬到这个月的中旬,短短一个月的时间里,苏州限售再次放松、南京限售放松、德州取消限售……楼市变化之大让人目不暇接。

看到其他城市的“救市”力度这么大,不少购房者都在急着询问成都是否会跟进,尤其是南京放松限售的消息传出之后,各类“传言”都冒了出来。

此前业内一直有说法称,成都在未放开限售、限购的情况下楼市成交也很不错,相比去年已经出现了回暖,应该不会放开,至少不会立即放开。不过也有人认为,成都作为新一线的龙头城市,只有把限售进一步放松,才能彻底让市场活起来。

看到了央行、银保监会的通知,大家又在讨论,成都各家银行会按较新的利率下限执行吗?

央行、银保监会的通知中也明确:在全国统一的贷款利率下限基础上,人民银行、银保监会各派出机构按照“因城施策”的原则,指导各省级市场利率定价自律机制,根据辖区内各城市房地产市场形势变化及城市政府调控要求,自主确定辖区内各城市首套和二套住房商业性个人住房贷款利率加点下限。

小妹从建设银行某支行工作人员口中了解到,因为政策周日才出台,目前他们的执行利率还没有变化,后续会根据市场情况进行调整可能性较大。

这次的通知具体是什么意思?

翻译一下,按目前执行的较新LPR利率4.6%计算,减20个基点就等于4.4%。也就是说,在不考虑LPR继续下调,以及商业银行加点的前提下,购房者的首套房贷款利率较低可以做到4.4%。此次调整,首套房的房贷利率重回2015年9月后的房贷利率水平。

继上次首房首贷客户利率较低降至4.9%之后,这段时间成都的房贷利率还在继续释出利好。

小妹前些天又去询问了一番:“针对刚需首套房客户,根据个人征信,较低4.6%也可以办下来。”某商业银行个贷中心客户经理介绍。此外,有房无贷、个人征信良好的情况下,二套房利率在4.9%到5.2%左右,有房有贷的情况下,二套房贷利率则在5.2%到5.6%左右。

再有,目前首套房贷利率4.9%已是常态。

算术题时间到了:

假设总房款300W,三成首付90W,则需要贷款210W,我们分别以4.9%利率、4.6%利率和4.4%利率,贷款30年来算一哈。

当利率为4.9%时,贷款利息为191.23W,即等额本息每月需还款约11145元;

当利率为4.6%时,贷款利息为177.56W,即等额本息每月需还款约10765元;

当利率为4.4%时,贷款利息为168.58W。即等额本息每月需还款约10515元。

三种利率情况下,递减了13.67W和8.98W。

和上次一样,据相关媒体报道,此次政策调整主要针对新发放商业性个人住房贷款,存量商业性个人住房贷款利率仍然照原合同执行。

那让我们来算算贷款利率6.12%的数据吧,在这种情况下,贷款210W,30年,贷款利息为249.11W,相比4.4%贷款利率的差价就是……80.53W,高点入手的朋友们简直是时代的眼泪了,中间的差价或许能购入一辆保时捷718。

这一次央行下调首套房利率下限,释放了哪些信号?

今年多城出台政策为楼市松绑,但从实际的效果来看,今年2月和4月,全国住户住房贷款倒是出现了负增长。

这些数据背后,表明大家都不愿意加杠杆买房,信贷扩张遇阻,购房热情不复存在。

因为,扭转当下的楼市预期,让大家愿意进场买房才是关键。

光大银行金融市场部宏观研究员周茂华表示,受国内外复杂多变形势影响,当前我国经济下行压力仍然比较大,房地产市场风险是有所集聚的,有必要从供给侧和需求端同时发力,调整优化房地产金融政策,以进一步提振房地产市场信心,激发住房消费需求。

下调利率就是为需求端降低购房成本,客观上也可以进一步减轻刚需群体的购房压力。但更重要的是,通过此次调整,小妹看到了央行对楼市的决心。

今年3月,金融委要求有关部门要积极出台对市场有利的政策,慎重出台收缩性政策;4月,中央政治局会议再次在“稳预期”中提到关于房地产、资本市场和基建,5月,宣布降低首套房利率。

这些动作表明,国家恢复经济的决心,正在层层渗透。

毕竟只有稳住楼市,开发商才不至于烂尾,也不会出现楼市拖累金融体系的情况出现。

小妹注意到,全国层面首套房贷利率下限由不低于相应期限LPR调整为不低于相应期限LPR减20个点。房贷下限的调整,预示着各地有空间继续下调房贷利率。

目前,成都首套房贷利率为首套房4.6到4.9%,在政策出台后,跟进调整也是大概率事件。从目前的舆论环境来看,房贷利率、放款速度、楼市政策形成的合力,将会深刻影响当前的楼市。

此外,本次下调房贷利率,仅适用于首套房,且未办理过首套房贷按揭贷款的个人与家庭。

业内人士表示,国家还是不希望社会资金过多过快流入房地产,要坚持“房住不炒”的根本性原则。

小妹认为,在延续“房住不炒”的基调下,国家优先保障刚需利益还降低刚需的购房成本,换成一句通俗易懂的话就是:刚需,不要磨蹭了,快点来买房!!!

声明:本文由入驻焦点开放平台的作者撰写,除焦点官方账号外,观点仅代表作者本人,不代表焦点立场。