过户等一个半月?放款最长等半年……年初换房小心“寂寞难耐”!

扫描到手机,新闻随时看

扫一扫,用手机看文章

更加方便分享给朋友

最近市民刘小姐遭遇了烦心事:本想卖掉小户型马上换套大户型,但哪知签约后过户等得久,放款等得更久。

刘小姐告诉发哥,在挂牌半年后,她终于卖掉了自己麓山大道的套二小户型,准备置换一套140平米左右经济型小套四。签约时,买家申明要办理组合贷,她并未在意。但随后,房产中介告知她,需要等45天左右银行才能面签通过,明确贷款申请是否成功。

“按照这样算的话,要等到3月10日左右才能完成过户,那时我才能具备购房资格,而放款更是要等3到6个月。”这也意味着,刘小姐看中的几处新房,都将擦肩而过。卖房原本是为了换房,但这下,卖了个寂寞。

按照往年的常识,一般到了年初,银行贷款额度充足,贷款和放款的时间都较快。但从去年底到今年初,这种常识惯性正在被现实打破。

实际上,刘小姐的遭遇并不特殊,近期出台的一系列新政,银行放款额度的紧张,都导致了最近买房贷款难,贷款慢。对于卖房者而言,有哪些影响呢?

卖房3个月后仍未收到尾款

除了刘小姐遭遇贷款难问题,市民王女士则遭遇了卖房后放款慢。去年11月底,王女士出售了自己塔子山的套三房源,买方的贷款倒是办理得挺顺利,但直到今天,交易已经过去近3个月,她都还未收到尾款。与此形成对比的是,王女士的同事,2018年12月卖房,仅用时1周就完成了贷款审批、过户和放款全套流程,堪称神速。

王女士和刘小姐均就自己遇到的问题咨询中介,无一不是用这种论调作为回答:“姐,你不看看是好久卖的房子嘛,今时不同往日了。”

政策红线影响房贷放款

中介口中的形势变化,最重要的背景是政策影响。

首先是2020年8月,住建部、央行召开重点房企座谈会,对房企有息负债规模设置了“三道红线”:其一,剔除预收款后的资产负债率大于70%;其二,净负债率大于100%;其三,现金短债比小于1倍。

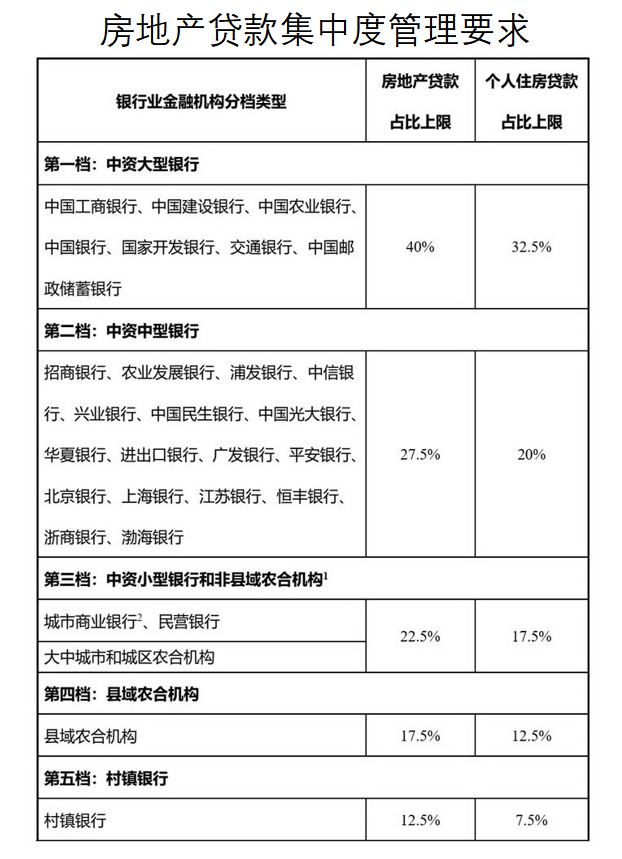

此外,2020年12月31日,央行和银保监会共同发布了《建立银行业金融机构房地产贷款集中度管理制度的通知》,将银行业金融机构划分为中资大型银行、中资中型银行、中资小型银行和非县域农合机构、县域农合机构、村镇银行五档,并分档设置了“两道红线”指标。

一是房地产贷款占比,指一家银行全部房地产类贷款(包括个人住房贷款、企业房贷)占其全部贷款的比重。五档银行业金融机构的房地产贷款占比上限依次为40%、27.5%、22.5%、17.5%和12.5%。

二是个人住房贷款占比,指个人住房贷款余额占一家银行全部贷款比重。五档银行业金融机构的个人住房贷款占比上限分别为32.5%、20%、17.5%、12.5%和7.5%。

以上提到的这些红线指标意味着,无论个人按揭贷款还是房企贷款都将全面受限。

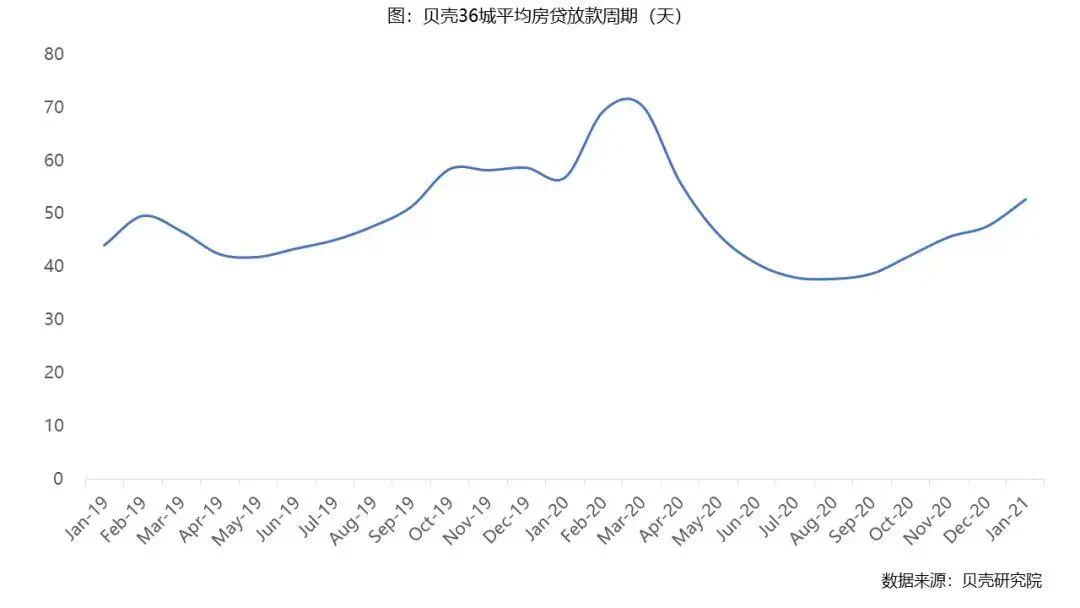

而实际上,部分城市的放款周期近期也一直处于上升状态。根据贝壳研究院2021年1月发布的监测数据,36城房贷平均放款周期自去年9月以来经历“五连升”达到53天,环比延长5天,回到去年4月水平。再加上春节前市场资金面趋紧,房贷放款周期加速拉长。

针对市民反映的放款周期变长现象,发哥致电咨询了建设银行的相关人士。

他表示:“以往银行可以先放贷款,不受额度限制,但新政出炉,个人按揭贷款进入2021年以来则明显偏紧,很多银行的房贷额度都超过了相应占比上限。正常情况下,银行放款大概需要10天,现在延长到了一个月。加上按揭手续,整套流程办下来差不多要2个月。目前,银行房贷审批仍在正常进行,尚未出现停办的情况,但放贷的时间则有所延缓。对那些个人住房贷款占比已经超过上限的银行来说,接下来势必会压缩或减少个人住房贷款,不然就达不到监管层的要求。”

该银行相关人士补充说:“同一个项目假若是新盘开售,因为开发商会尽较大可能在银行争取到足够的贷款额度,从而保证销售。但若项目变成了二手房,则很难获得银行二手房的贷款额度。”

对此,发哥建议近期要卖房换房的朋友,在签订合同时,多给自己预留点时间,以防申办贷款的过程中遇到任何问题,因为在今年房贷额度收紧以后,信贷审核流程很有可能被拉长。

首套房利率较高上浮25%,购房成本再度增加

对于想在成都置业的朋友来说,除了关心较新的房贷政策,房贷相关利率变化也是大家极为关注的。

据发哥调查了解,2020年12月,成都平均房贷利率为5.97%。从成都1月部分银行公布的房贷利率来看,首套房普遍执行利率为5.78%-6.125%,其中,中国银行、工商银行、成都银行上浮25%,农业银行、建设银行、邮政银行、兴业银行上浮20%;二套房执行利率普遍为6.13%-6.37%,其中,中国银行、成都银行上浮30%,其余几家银行上浮25%-28%。

按照现在的利率来看,对依赖贷款购房的朋友来说,必然会导致购房成本增加。举个简单的例子,100万贷款30年,按照2019年的首套房利率上浮情况来看,以上浮15%计算,每月需还贷5762元,而如果按照现在上浮25%来算的话,每月需还贷6076.11元。

图据东方IC

今年贷款还有一个新变化是,从2021年1月1日起,存量房贷在去年申请转LPR的,正式开始执行。根据中国人民银行授权全国银行间同业拆借中心公布的2021年1月20日贷款市场报价利率为:5年期以上LPR为4.65%,对于选择了此种方式的房贷族来说,这个月开始月供就会有变化。

但需要注意的是,选择LPR计算利率的方式,每年重新定价一次,每年的房贷还款额都会发生变化(详细内容可点击查看发哥之前的文章《房贷利率变革!LPR+基点or固定利率,就一次机会选对了你的房贷或将降低》)。

来源:成都商报房产发布

声明:本文由入驻焦点开放平台的作者撰写,除焦点官方账号外,观点仅代表作者本人,不代表焦点立场。