一年只卖3次地之后!开发商的收并购必须要这样干了

扫描到手机,新闻随时看

扫一扫,用手机看文章

更加方便分享给朋友

开工不久,“22城土地将集中供应”的消息不胫而走,这无疑是国家在土地供给方面对房地产行业的一次重大调控。不少投拓们顿时傻了眼,年初制定的通过招拍挂、城市更新、产业勾地等拿地计划现在都得重新安排了。

同时,也有地产人表示,一年三次集中发布和供应土地后,有资金实力的房企要补充自己的土地,很大可能会通过并购,目测2021年可能又是一个并购大年。但与以前不同的是,如今房企面临的环境更加复杂,资金端受五道红线影响,房企的金融红利已经消失,银行端放款进一步受限,各大房企通过并购这种资金需求较大的方式去拿地,需要更加谨慎和多元化。

那么,并购拿地在这一年里还有哪些机会?如何拿到好地?如何控制并购拿地的风险?

下面请听明源君详细说来。

在需求端上,由于政策的变动

房企需要通过收并购让

拿地和供货曲线更平滑

“一年三次集中发布和供应土地”的消息,之所以被地产人认为调控力度不亚于去年的三道红线,主要是因为影响了拿地的节奏后,会牵一发而动全身影响到房企的资金调配,楼盘去化安排等其他环节,这些影响的出现也让今年房企无论是主动还是被动,都增加了并购的需求。

大体上,有两个方面的影响因素:

一方面,在此前,投拓人在拿地的资金安排上,大部分房企上半年拿地的资金配比较下半年多,但总体而言每个月相差不会太大,拿地的资金曲线比较平滑。但一年集中三次发布土地后,如果只通过一级市场拿地,房企的资金需求就会在公布土地的三个月明显增大。

那么,对于房企而言,需要在拍地前的一个月,准备充裕的资金。对此,房企有三种方式:一种是调整楼盘去化节奏,在拿地前多去化楼盘,但这种方式容易使房企陷入被动局面,甚至有可能出现赔本贱卖的情况;第二种是调整融资计划,但融资的利率高低,也受企业的评级、财务状况等的影响,这些都需要时间去准备;第三种是调整偿债计划,延迟或者提前偿债,避开拿地的资金需求。

另一方面,除了在前期拿地上的资金调整,简单来看,后期楼盘去化上也会出现两个情况。

①集中拿地后,会出现有的时期可卖的楼盘比较多,但有的时期因为没有相应的地,甚至会出现没有楼盘销售的情况,这就造成一定的时间浪费;

②集中拿地后,房企的普通住宅的开盘时间大同小异,会增加房企的竞争压力。

当然,这些在房企有能力拿到非常多的土地的情况下,也可以通过调整楼盘的开盘时间来平衡。但是,一年三次拿地后,这种能拿到充足土地的不确定性会大大增加。

所以,对于大部分房企来说,需要通过收并购拿地来平衡只有三次机会拿地带来的影响。明源君在和两位房企投拓人聊天时也了解到一些房企的想法,虽然区域型房企的投拓表示今年并购的意愿不太强烈,比较倾向于稳健深耕;但全国性房企的投拓表示原本计划今年主要是招拍挂为主,并购应该还会像去年一样占四分之一左右,接下来应该会看具体政策明细进行调整了。

在供应端上,大型房企出售资产的机会增加

中小型房企也会出现新一轮卖地潮

除了受两集中政策影响,房企通过并购拿地的需求会有所增加外,今年收并购也出现了新的机会。

一般来说,对于房企收并购而言,一般需要满足三个条件,一个是有相应的人才;一个是有足够的钱;再一个是市场上有资产出售。目前,三道红线下,房企的融资普遍没有以往容易,人才也不是朝夕之间出现的,但是在可售资产方面,今年的新机会具体有两个方面:

一、三道红线下,不少大型房企出售一二线城市的资产

三道红线的出台,无疑给整个房地产行业戴上了紧箍,彻底结束以往的金融红利时代。尤其是以往主要通过金融杠杆进行跑马圈地的头部房企,近两年的战略目标都成了快速回款,降负债。

在这其中,也带来了一些并购机会,不少大型房企为了降负债,开始出售自己的资产进行“瘦身”。

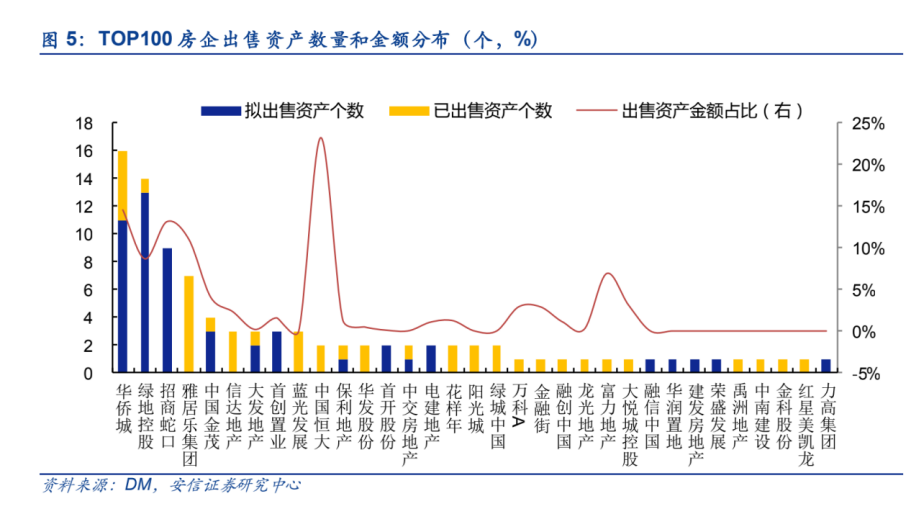

据安信证券报告显示,在三道红线发布后,不少房企的降负债和现金流压力较大。2020年四季度的Top100房企中,有33家房企涉及资产出售。其中红档房企一共有13家,占比40%。

从出售资产类型看,位于一二线城市的项目成为了房企的优选。出售资产数量最多的5个城市为上海、深圳、北京、武汉和杭州,金额较高的5个城市则分别为深圳、上海、北京、广州和武汉。

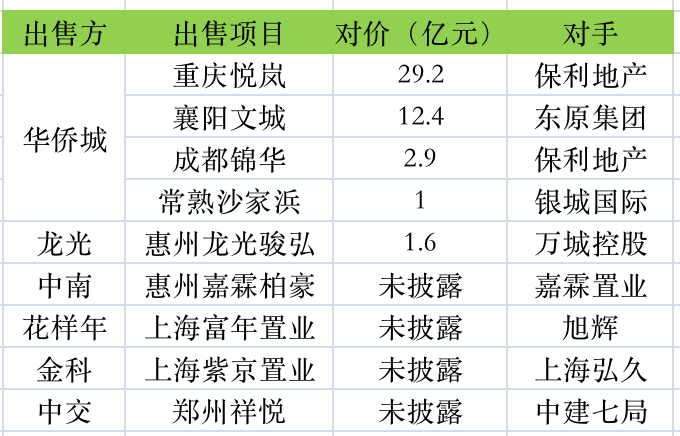

不过,从目前来看,这些房企出售项目时选择的交易对手金融机构居多,但也选择了一些房企作为交易方。

明源地产研究院制图,数据来源:安信证券

目前,地方政府正着手“三道红线”的实施细则,无疑,今年是三道红线落地实施的重要年份,大中型房企为了降负债和缓解现金流,可能进一步还会继续出售自己的优质资产。

二、银行端两红线叠加两集中,小房企生存更为艰难

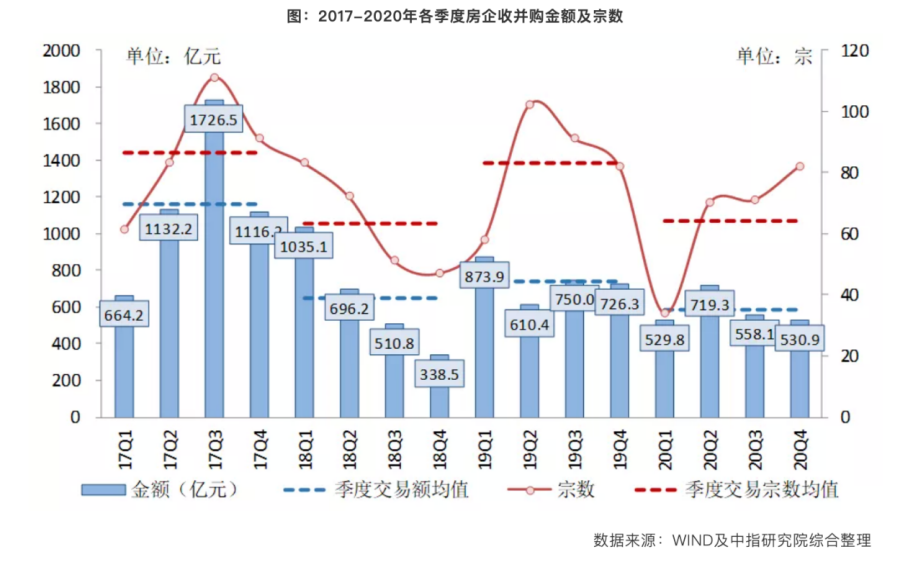

回顾近五年,房企并购的数量和金额曾在2017年达到峰值,往后呈波动状态。市场上可并购的中小房企本已基本定局。

但今年新政策的加持,叠加去年底银保监发布的银行端两道红线,中小房企再一次面临险境。具体来说,可分为两方面:

①两集中增加了中小房企拿地的难度。以往土地出让的频率比较高且分散,中小房企还是有机会拿到合适的土地。但22城集中供应土地后,中小房企要和大型房企一起去竞争拿地,要拼资金实力,拼投拓人员的能力,这对于大部分中小房企而言,不得不说是一种压力。就算最后真拿到土地,大部分溢价率恐怕也不低。

所以,这会进一步增加中小房企的生存危机,选择与大房企合作开发,或者直接转行另谋出路。

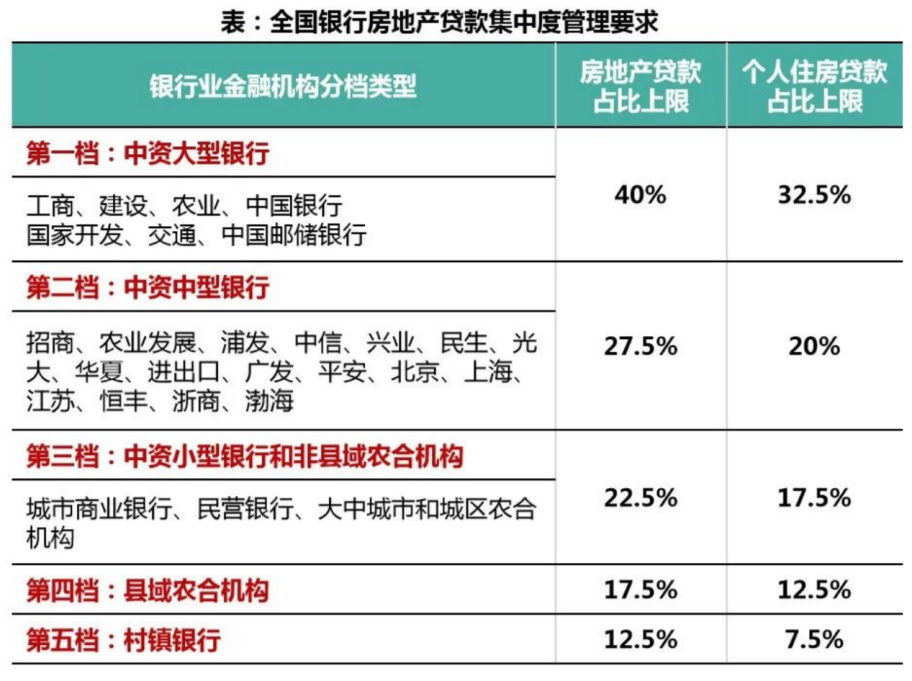

②两条红线进一步增加中小房企的融资难度。两道红线把银行分成五档,给房企贷款和个人住房贷款设置了不同的上限。

但截至2020 年年中,排名前列档银行房企贷占比大部分没有超标,只有建行和邮储银行的按揭贷款占比稍微高于标准,但都不超过 2 个百分点。

而三、四、五档银行,则大部分超过标准红线。据中金公司统计,已上市的35家银行中,就有10家房企贷超过上限,成都银行、郑州银行、青岛银行、青岛农商行、杭州银行等均出现不同程度踩雷。

但中小型房地产开发企业目前主要活跃在三线以下城市,它们的融资渠道主要来源就是中小型银行,而目前这个融资红线恰恰对中小型银行特别严格,银行越小,给予的地产贷款的额度也越小。

所以,从今年开始,三线以下城市中小房地产企业融资环境会越来越困难,不仅增量贷款额度没有,连存量贷款额度也将面临日益缩水的困境。

现金流是房企的命脉,这种情况下中小房企的生存将会更加困难,眼前的路或许只剩断臂求生或者全部被并购。比如今年初,旭辉收购彰泰集团65%的股权,其实就是因为彰泰集团的现金流出现了危机,所以不得不出售自己的控股权。

房企容错能力降低,

关键是要尽可能规避并购的风险

对于现在的房企而言,容错的空间已经越来越小。旭辉董事局主席林中在新一年的预判中提及,“过去20年你犯错了还可以重新再来,这轮犯错了就出局,容错机会非常低。”在收并购过程中,如何控制风险,比以往更为重要。

那么,房企在收并购过程中,如何尽量控制自己的风险呢?

明源君认为有以下三个关键点:

一、站在转让方的角度,仔细分析他们转让的动因

收购项目其实简单来看类似于买二手房,在前期洽谈过程中,了解和推理核实对方的转让动因,可以分析这个项目的可行性以及可能存在哪些坑。

这个项目到底是因为缺钱没办法继续开发,还是这个项目的坑比较多,自己开发很费劲,亦或是它在开发上遇到什么不擅长的地方。这些都要了解和核实清楚。

比如世茂在去年一连收购泰禾4个不同城市项目的控股权,其实其中有对于泰禾转让的动因及现况比较了解,泰禾无法开发这些项目,主要是现金流出现了问题,目前处于急于出售的状态。

二、在尽调项目的过程中,尽可能把风险量化计入成本中

并购拿地和招拍挂拿地不同的是,需要考虑的风险因素较多。比如企业隐藏的债务问题,项目工程隐患问题,土地的配备完善程度问题,涉及的拆迁问题等。这些在前期洽谈和后期尽调的过程中,都要仔细评估它们所需要消耗的较大时间成本,以及金钱成本。

比如某TOP20房企在2016年时收购的三个项目,因为项目本身存在诸多问题,时隔四年到去年才开始动工,有的因为拆迁工作迟迟没能完成,有的因为土地变性需要的时间比较长,后来期间只能继续通过招拍挂高价拍下这个城市的其他地块来补充土地供给。

那么,如果有的风险无法量化,常见的有拆迁户无法谈妥,土地变性是否能正常进行、原来勾地所得答应帮政府代建等。可以考虑不做。如果要做,可以给一定的钱让转让方包干,毕竟转让方了解所有问题,也知道填坑的较佳策略,这样可以把风险进行转移。

三、从交易路径入手,根据风险设置付款及交易约定

但在尽职调查过程中,其实不可能发现全部问题。比如债权债务的法务风险,有时对方提供的资料不全,或者人员不配合,就会出现很多的风险不确定性。这时,就要在要在商务条款拟定上、交易路径设计上设置更为保险的方案。

比如在世茂收购粤泰的广州嘉盛项目和天鹅湾二期项目中,嘉盛和天鹅湾项目本身有不少的债务问题,世茂在项目交易公告中就设有一栏“特别约定”,包括甲方无法协调债权人解封时,乙方有权在支付合作对价款之前单方终止本次合作。并且在协议签订的60天内,乙方将继续开展尽职调查,期间如果发现有对这次交易及项目运营造成重大影响的事实,乙方有权解除这个协议或者重新协商解决。

结语

通过收并购拿地,可以一次性获得大量土地,价格又比较便宜,并且有的开发周期还会比较短,这是过去不少房企选择收并购拿地的原因 。

而今年,在土地供给方面又有所受限,所以房企不管出于主动还是被迫,今年很大可能都会在并购上有所加码。但也要注意并购的风险,毕竟,因为并购而导致企业后来负债率过高,现金流吃紧的情况在过去一点也不少见。

声明:本文由入驻焦点开放平台的作者撰写,除焦点官方账号外,观点仅代表作者本人,不代表焦点立场。