重磅!房贷收紧,刚需躺枪,购房者将何去何从?

扫描到手机,新闻随时看

扫一扫,用手机看文章

更加方便分享给朋友

我有个朋友是个工作狂,每个周末主动要求加班。公司里面谣言四起:说师兄因为刚买了房子,要还房贷压力大,所以拼命上班。

朋友听到后很鄙视的说:“还什么房贷呀,我付的全款。”

听完顿时觉得他帅裂苍穹啊!我成都吴彦祖的地位都不保了…哎,人与人差别咋这么大啊,我却还在为最近银行房贷利率高而发愁了!

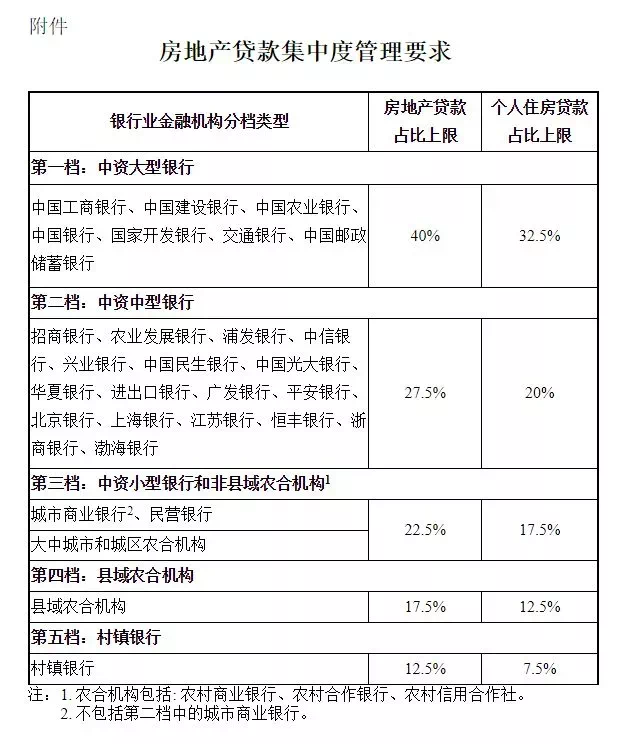

五条红线 五档银行

按照往年的常识,一般到了年初,银行贷款额度充足,贷款和放款的时间都较快。但从去年底到今年初,这种常识惯性正在被现实打破。

这一切都要从那个消息说起!

2020年12月31日,A股收市后,央行联合银保监会发布《关于建立银行业金融机构房地产贷款集中管理制度》,将银行分为五档,并设立区别性的“两条红线”指标:

排名前列条红线是房地产贷款占比,指一家银行全部房地产类贷款(包括个人住房贷款、企业房贷)占其全部贷款的比重。

第二条红线是个人住房贷款占比,指个人住房贷款余额占一家银行全部贷款比重。

而且,自2021年1月1日起直接实行。这是自房地产领域“三条红线”融资新规后的最重磅规定,且没有给任何过渡期,这意味着,无论个人按揭贷款还是房企贷款均全面受限。

央行、银保监会在上述管理制度中将银行分为5个档次,其中,排名前列档为中资大型银行;第二档为中资中型银行;第三档为中资小型银行和非县域农合机构;第四档为县域农合机构;第五档为村镇银行。

从该制度落地那一刻起,中国楼市从“三道红线”变成了“五道红线”。

不过有所区别的是,三道红线管的是开发商,二道红线管的是各级银行。

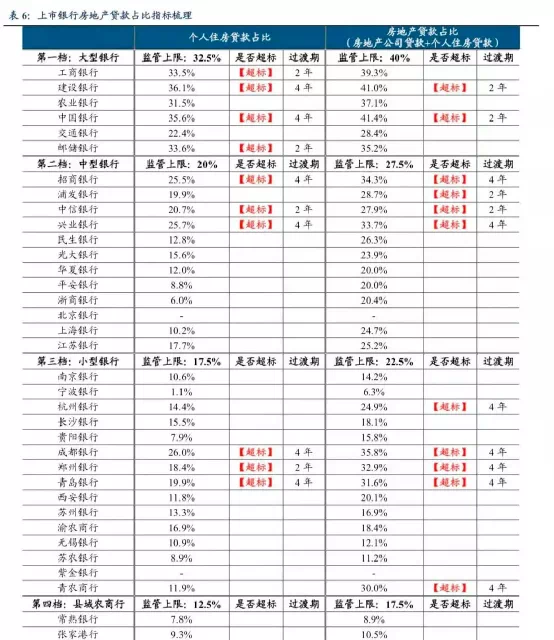

注:以上数据来源于网络,仅为上市银行房贷情况

成都房贷情况怎样?

另外还有一个现象值得关注,这次提到收紧、提高房贷的城市是上海、广州和深圳等,主要是一些楼市过热的城市,那成都为何房贷利率高还紧呢?

这两幅图不知道大家看出来点什么端倪来没?一线城市,北上广深反而利率较低,新一线二线城市利率倒是出奇的高。

“二线城市利率往往高于一线城市,主要是因为二线城市房贷市场竞争并不激烈,利率自然较高。”广东省住房政策研究中心首席研究员李宇嘉表示,“如广州、深圳等城市,除大型银行外,中小银行也扎堆,银行为了抢占热点城市的房贷市场份额展开了激烈的竞争,就得动用降低利率等竞争手段。

其二是成都房价适中(二线城市横向对比),工作机会众多,大量的川内以及周边省份人才涌入成都,购房需求非常旺盛,利率自然水涨船高。

成都各银行房贷情况

据调查,目前成都房贷市场价格基本与去年下半年持平,价格并未出现明显上涨。

首套房有8家银行的首套房贷款利率为5.88%;工商银行、中国银行、工商银行和中信银行的首套房房贷利率为6.125%。

在调查的银行之中,房贷利率较低的是浦发银行,十分优质的客户利率较低可以做到5.635%,请注意,不是人人都能享受到较低利率,而是要具体看贷款人的职业、征信和收入等资质才能确定。

光大银行成都分行营业部的个贷部客户经理表示,如果购房者的贷款金额在50万以上,贷款利率较低是6.1%,如果在50万以下,则较低是6.3%。

不过目前不必过多考虑房贷利率,优先级是能批下房贷。

额度是否用完?

好紧!好紧!真的太紧了!一位银行经理说道。目前成都已经有三家银行已暂停二手房接单,交通银行四川省分行个贷中心的客户经理就表示,现在已没额度了,二手房停止接单。另外两家银行方面要求不公布,二手房中介应该清楚,他们经常会与不同银行打交道。

放款时间?

最少也要等1-3个月,大多银行不确定!

放款时间很不乐观,因为时间不确定性,不确定就代表未知,可能存在批不下或者没额度的问题。

据调查,有13家银行在正常受理房贷业务,但是对放款的时间没有给出一个明确的时间答复。

比如中信银行成都分行,在办好抵押手续后,放款时间较快是1个月左右,实际上可能要等2-3个月,而且这个时间不敢保证。

又如工商银行春熙路支行个贷中心客户经理表示,放款要等3个月左右,“这个时间已经算是速度比较快的了。”注意,3个月可能是算快的!

有6家银行能给出一个大概放款时间,剩下6家银行则直接表示,不确定。

比如,川行成都分行小微中心客户经理就表示,放款时间不确定,现在都在排队。

还有位某银行的个贷经理指出:“有客户去年7月就开始等放款,到现在都还没有放下来,所以对放款时间我们也说不准。”

有什么影响?

有言说,“时代的灰尘,落在个体身上就是一座大山”。房贷与购房者息息相关,在近期银行收紧房贷的大环境下,对刚需买家的影响,也不容小觑。

按照现在的利率来看,对依赖贷款购房的朋友来说,必然会导致购房成本增加。举个简单的例子,100万贷款30年,按照2019年的首套房利率普遍的上浮15%计算,房贷利率5.635,每月需还贷5762元,而如果按照现在大部分利率的6.125来算的话,每月需还贷6076元,每月相差300。

另一个受影响较大的就是置业改善的人群,半年才放款,前期资金没到位,看好的房子迟迟不敢下手,左右为难!

最后问大家一个问题,短期内房价上涨,到底是因为什么推动?

大家不要被市面上很多没水平的房产中介忽悠,什么货币贬值呀、央行放水呀,钱就不值钱了呀,所以房价一定会涨呀。

如果通货膨胀就一定引起资产价格上涨,那为什么汽车、手机价格没涨呢?不仅没涨,反而还跌呢?

通货膨胀和房产价格,有关系,但没有特别意义上的参考关系。

因为通货每年都在膨胀,但房子并不是每年都在上涨,甚至上海北京过去三年的房价,整体还微跌,这不是矛盾了么,对吧。

所以货币贬值,通胀导致房价上涨,这个逻辑根本不成立。

排名前列是供需;第二是信贷利率,也就是房贷利率。

相信很多人都听过这句话,房价的涨跌,长期看人口,中期看土地,短期看金融。

前两个大家都明白,人口是需求,土地供应,体现在房价的供需关系上。

所以,这就是为什么我一直强调要果断抛弃三四线城市房产的原因,因为三四线城市人口在流出,政府又在大量卖地建房,供大于求,未来三四线城市房价会继续横盘甚至下跌;而一线城市加上杭州、成都,人口在不断流入,基本盘稳固。

注:以上数据来源于网络,2017年西安新增人口包含西咸新区

短期内影响房价的,是金融和政策,最直接的体现就是房贷利率。

如果大家分析2009年房价的快速上涨,2014、15年房价的快速上涨,都是因为降低了首付比例,提高了信贷额度,降低了贷款利率,旁边同事14年成都买房,房贷八五折,利率4.165,让我羡慕不已。

而这次,全球大放水,但中央态度明显,严控热钱流入房地产,也体现了中央“房住不炒”的决心。

来源:成都购房通

声明:本文由入驻焦点开放平台的作者撰写,除焦点官方账号外,观点仅代表作者本人,不代表焦点立场。