这家千亿闽系房企会进ICU?全部复工能否止息动荡

扫描到手机,新闻随时看

扫一扫,用手机看文章

更加方便分享给朋友

近日,“成渝正荣”发布了一则好消息:“双城全项目乘春起航,开局争先,全面复工,早早步入生产状态,高效有序输出复工成果。”

据“成渝正荣”发布的照片所示,正荣复工的在蓉项目包括“武侯44亩住宅及配套设施项目”“成都桂湖正荣府二期项目”“都江堰悦珑府项目”。

其中,“武侯44亩住宅及配套设施项目”应指“正荣润锦府”,该项目土地于2020年12月29日取得,规划项目为12栋小高层住宅,预计于2023年末交房,当前为在售状态。

“成都桂湖正荣府”则位于新都区,规划项目为洋房住宅。该项目拿地时间为2019年5月21日,地块面积约31.8亩,楼面价为7600元/㎡ ,2020年6月,正荣又以5200元/㎡的价格在新都区桂湖街道拿下了面积约30.27亩的相邻地块。项目一期已经在去年12月交付。

“都江堰悦珑府”项目规划为14栋6-11层洋房产品以及外围商业,已取证3个批次,交房时间预计为2022年12月,地块为2019年11月7日正荣联合成都中信以3300元/㎡竞得的72.21亩住兼商用地。

至此,正荣地产在成都的一、二、三圈层均有布局,2021年,正荣没有在成都拿地。并且,正荣地产在蓉项目的物业服务均由正荣服务提供。

成渝全面复工一定程度上提振了购房者对于正荣项目按时交房的信心,但这个“喜讯”对于最近的正荣地产来说可能只是片刻喘息。

01闪崩连跌 进入负面观察名单

进入2月中旬,正荣一直处于“动荡”之中。

2月11日下午,港股上市公司正荣地产、正荣服务盘中闪崩。盘中,正荣地产股价跌幅达到81.42%。截至收盘,正荣地产每股报1.23港元,下跌66.36%;正荣服务报1.78港元,下跌57.7%。在债券市场,正荣系多只美元债也在经历震荡。其中一只2亿美元永续债“20正荣03”接连两日下跌,跌幅一度超过30%,盘中两次触发临时停牌。

2月14日港股收盘,正荣服务报1.490港元,跌幅13.873%,正荣地产报1.040港元,跌幅15.447%。

2月15日,正荣系延续跌势,正荣地产跌超15%,正荣服务跌超12%。“20正荣03”由于下跌导致交易出现异常波动,被暂停交易。

同日,惠誉评级发布报告,将正荣地产集团有限公司的长期发行人违约评级(IDR)从“B+”下调至“B”,将其高级无抵押评级从“B+”下调至“B”,回收率评级为“RR4”,上述评级被列入负面评级观察名单。

2月16日,“20正荣03”交易出现异常波动,从当天9时30分开始暂停“20正荣03”交易,10时起恢复交易。17日,正荣地产报收0.870,跌幅3.33%,正荣服务报收1.370,跌幅1.44%。

18日,正荣地产报收0.870,与昨日持平,正荣服务波动后报收1.400,涨幅2.19%,略见缓和。

近日,穆迪也发布报告,将正荣地产集团有限公司的公司家族评级(CFR)由“B1”下调至“B3”,还将正荣地产的高级无抵押评级由“B2”下调至“Caa1”。评级展望由“稳定”调整为“负面”,报告指出该公司业务疲软、融资渠道恶化以及未来12个月的大量债务到期。

经历了闪崩、连跌,原因为何尚无定论,但是包括正荣在内,大家都把原因锁定到了“传言”上。

02 风波起于“传言”

有说法称最初的动荡起于一条传言:正荣实控人倾向于正常兑付3月、4月到期的美元债,但会重新考虑美元永续债的赎回事宜。因传言扩散,永续债卖单不断增多。

市场还传言,正荣地产实控人的股票质押融资仓位被强制平仓。

接下来,又有传言说今年3月5日正荣公司无法悉数赎回2亿美元永续债,以及正荣地产的离岸债有很大的违约风险。

事情显然已经“闹大”,这一切的起因只是传言吗?正荣方面又持有怎样的态度?

03 澄清还在持续 问题出在哪里?

对于11日事件,当日正荣方面就向多家金融媒体澄清,关于“平仓”传言,非实控人平仓触发,又称“或有机构恶意做空再买入,公司正在进一步了解股价下跌原因。”

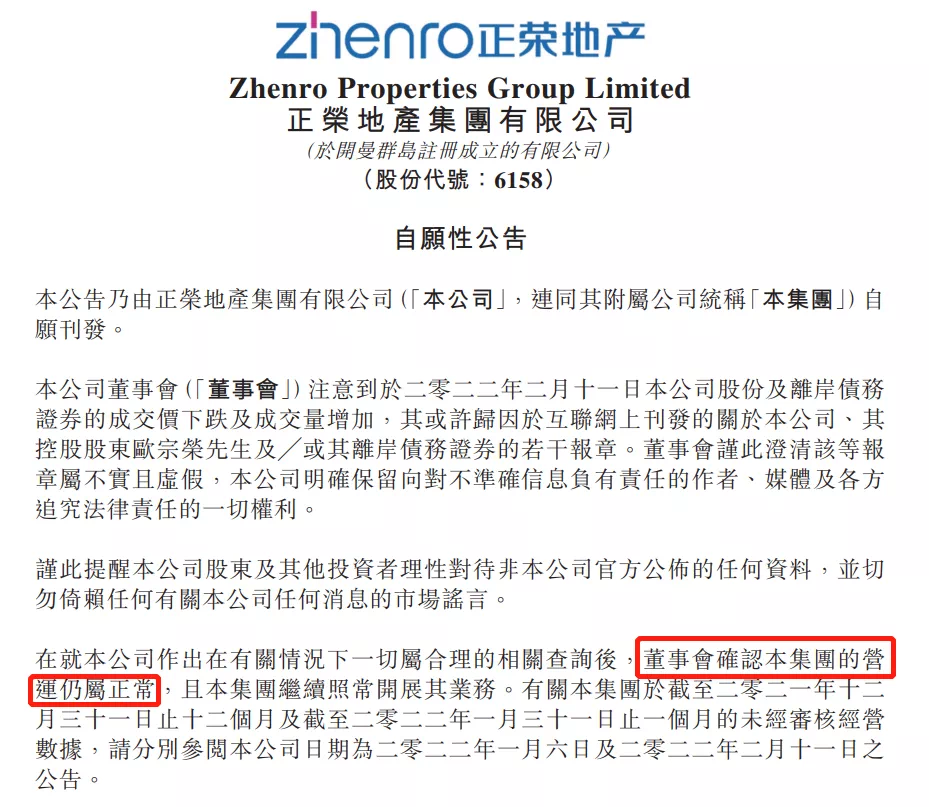

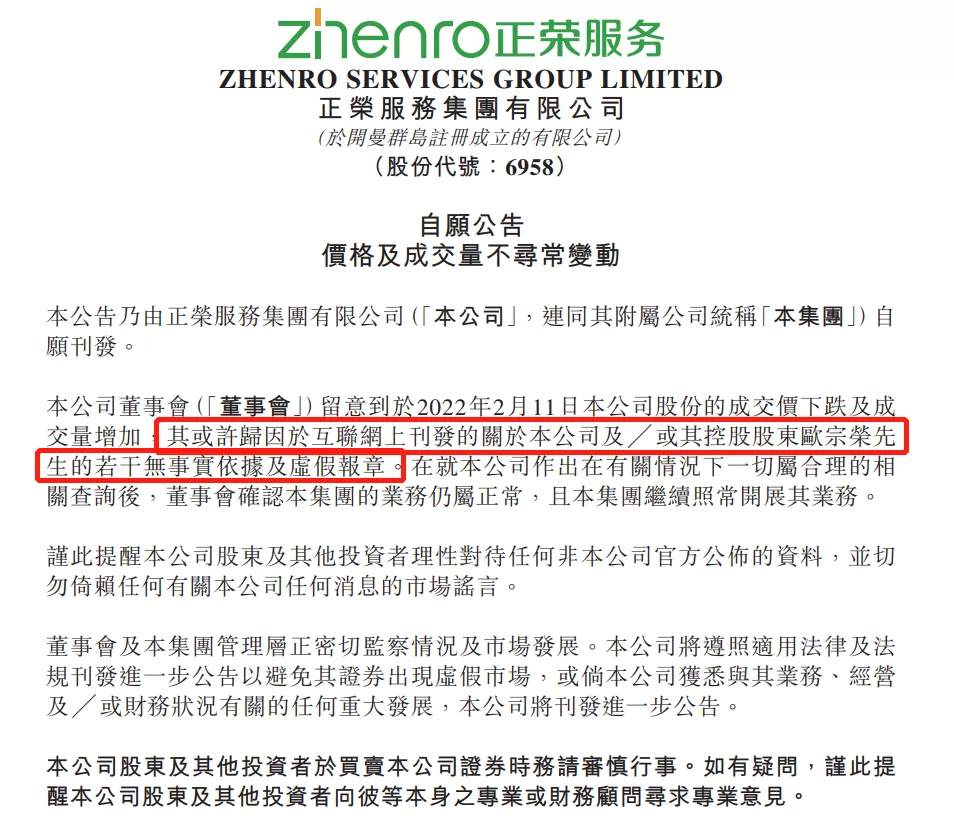

2月14日,正荣地产发布澄清公告:“公司董事会注意到2月11日公司股份及离岸债务证券的成交价下跌及成交量增加,其或许归因于互联网上刊发的关于公司、控股股东欧宗荣离岸债务证券的若干报道。董事会谨此澄清该等报道属不实且虚假,本公司明确保留向对不准确信息负有责任的作者、媒体及各方追究法律责任的一切权利。”从官方角度将问题归因为“互联网刊发内容”。

同时,在公告中确认集团的营运仍属正常,且集团继续照常开展业务。正荣服务也在同一天发布了主要内容相同的公告。

不过,传言并不完全是凭空捏造。正荣近期的经营数据多少显现出了后继乏力、现金流紧张的现象。

据正荣2021年中报数据,截至2021年6月底,年销售规模不足1500亿元的正荣总负债达到2033.05亿元,较2020年同期的1837.8亿元增加了10.62%,而这其中,将有近半美元债会在一年内到期。

此次风波涉及的美元永续债发行于2019年6月19日,票面利率为10.25%,此永续债约定了调息条件,当条件满足,调升年息率5%。此前,正荣地产投资人会议曾透出消息,2022年永续债票息将调升至15%。这也是市场传言中,正荣可能无法赎回这笔永续债的原因之一。

再者,正荣地产近年来的土地储备似乎不算充足,以成都为例。

正荣地产2021中报中展示的5个成都项目,其中“春华锦田”为田园综合体项目,另外4个列出的住宅项目就是本文开篇所提到的3个在建项目,均已开盘,剩余房源为顺销状态,并没有剩余土储或未开盘项目可以作用于回笼资金。

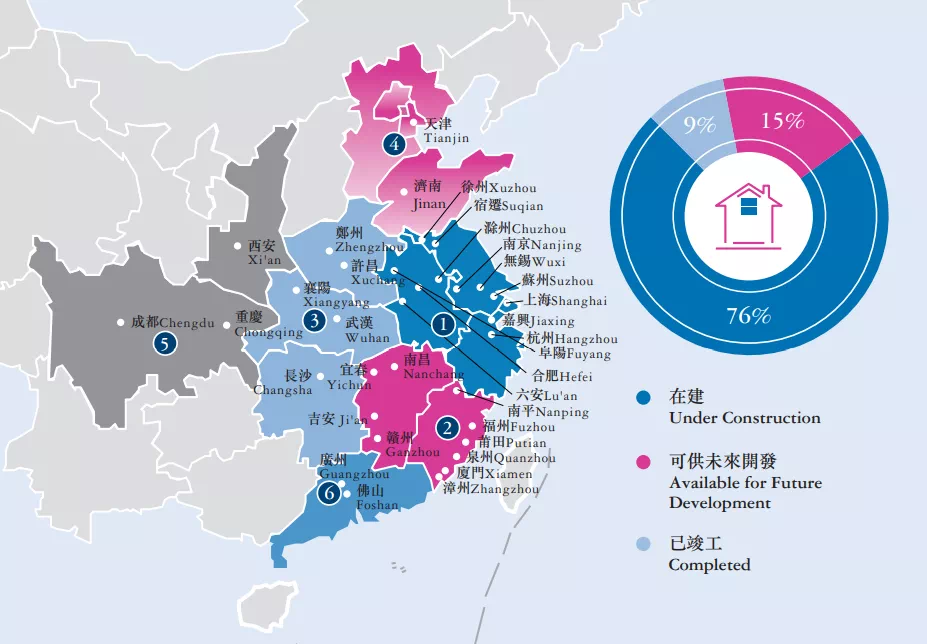

据悉,正荣2021中报中有其他城市的土储信息也与成都类似,大多为当前在建项目,“可供未来开发”的土地储备仅占15%。

其实,为了提振市场信心,正荣多次提前赎回债务,仅去年11月,正荣先后四次回购优先票据,回购规模分别为600万美元、455万美元、500万美元、1000万美元,合计2555万美元。

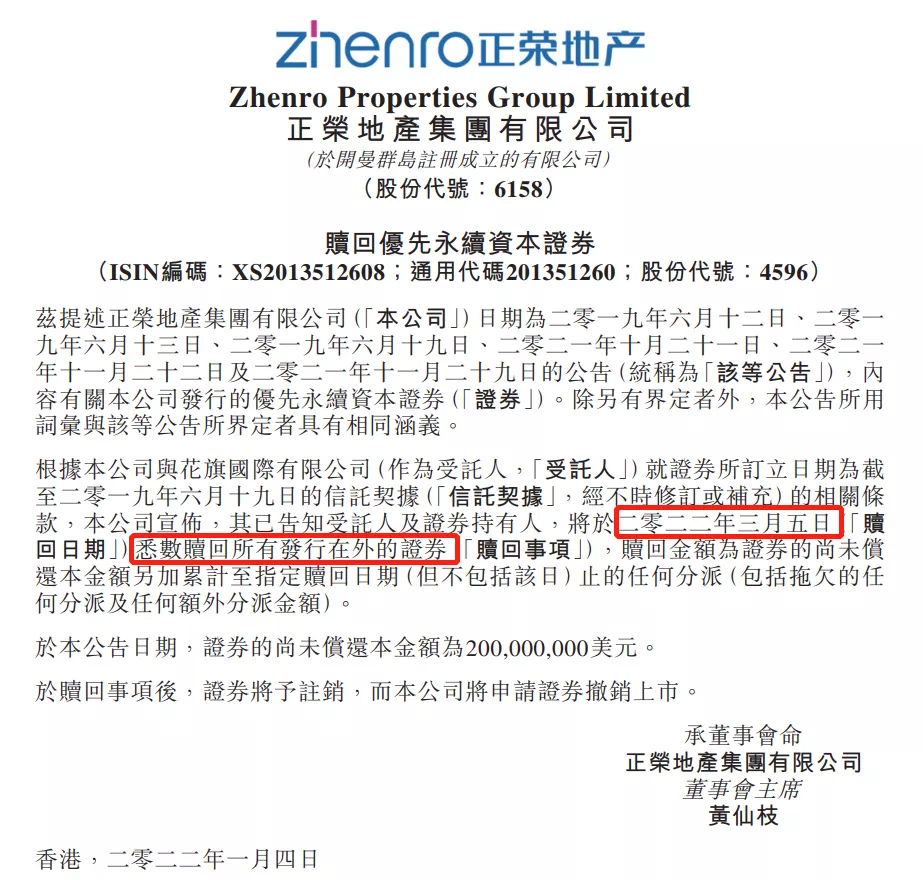

在1月4日时,正荣方面曾发布公告称:其已告知受托人及证券持有人,将于2022年3月5日赎回该笔债券。那么事情到了3月5日自然见分晓。

想要拉回“信任值”,无论证券市场如何焦头烂额,“保交付”是一家地产企业的底线,桂湖正荣府二期预计于今年年底交房,情况如何,搜狐焦点成都站持续关注。

声明:本文由入驻焦点开放平台的作者撰写,除焦点官方账号外,观点仅代表作者本人,不代表焦点立场。