回暖?房产税?2022年成都楼市预测

扫描到手机,新闻随时看

扫一扫,用手机看文章

更加方便分享给朋友

用四个字来形容2021年的中国楼市,“九死一生”并不为过。

三月调控收紧,楼市开始陷入紧张情绪;六月全国重点城市集中性土拍,成都不出意外位列其中,房企重新洗牌,资金的重要性越发凸显;九月,“爆雷”传言频起,恒大等房企成为众矢之的,信贷危机直接造成企业经营陷入恶性循环;十二月初,楼市信心几近跌入谷底,“至暗时刻”成为楼市关键字,中央政治局及时出面,强调支持商品房市场更好满足购房者的合理住房需求,促进房地产业健康发展和良性循环。

这一年,把楼市比作游乐园的过山车,不过如此。

我们常说“柳暗花明又一村”,十一月成都二手房备案数字猛涨,央行降准、辅以中央政治局会议对房地产行业工作精神的强调,似乎一切都在暗示,楼市正在复苏,那么是否真的如此?

接下来让我们分别从信贷、土地、产品市场、二手房和政策这5个维度,来对2022年成都楼市,做个预测。

一、信贷市场,稳字当先

2016年,中央提出房住不炒的时候,中国的新增贷款当中有超过50%是进入了房地产领域,而且是最直接开发商贷款和住房抵押贷款。这个数字到2021年3季度降低到15%。如果从房地产贷款余额的增长率来看,从2016年下半年的25%降到了2021年三季度5%,这比央行跟监管机构提出的要求更严格,银行在执行当中出现了过度执行的状况。

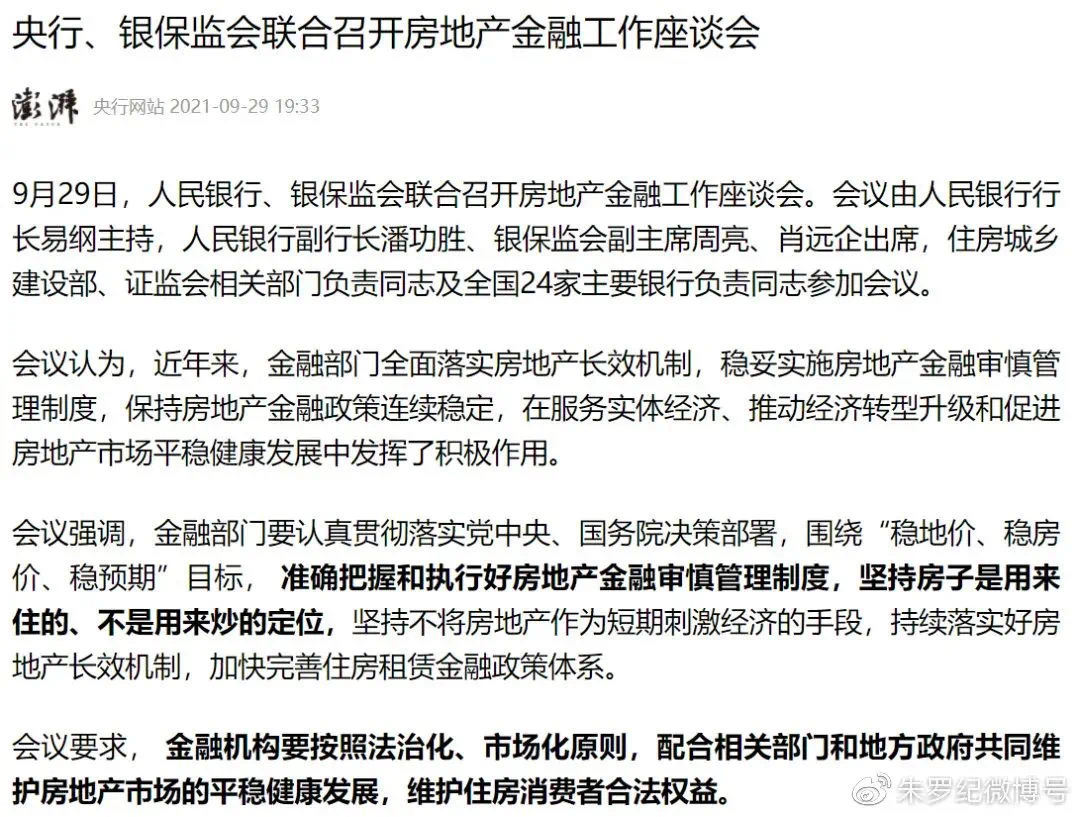

因此,2021年9月27日,央行货币政策三季度例会通稿中首提“两个维护”,释放房地产维稳信号。

2021年9月29日,央行、银保监会联合住建部和24家主要银行召开房地产金融工作座谈会,提出“准确把握和执行好房地产金融审慎管理制度”,指导金融机构加快落实“两个维护”要求。

2021年10月15日,央行第三季度金融统计数据新闻发布会,继续强调“两个维护”,并针对市场关注的房地产信贷管理、房企潜在信用风险以及境外房企美元债价格下跌等问题作出回复。

聚焦到2021年12月6日,人民银行宣布将于12月15日下调金融机构存款准备金率0.5个百分点。12月7日,上证指数微涨0.16%,深证成指下跌0.38%,创业板指下跌1.09%。其中,沪市上涨820家,下跌1167家;深市上涨901家,下跌1532家。但当日多家房地产上市公司却迎来了上涨。Wind数据显示,当日沪深两市共有52只个股封死涨停板,主要分布在房地产等板块,Wind房地产行业指数(886057.WI)收于3320.99,上涨1.16%。截至12月10日,该指数收于3350.44,下跌0.66%。

通过上述政策及央行政策的一系列动作来看,2022年楼市信贷市场有望迎来持续性的“边际放松”, 未来几个季度房地产信贷环境将逐步改善。对于房企而言,从2021年“活下来”的,到2022年“活下去”,“活下去”更接近房企生存环境总质量。从供需关系来看,只有供应稳定下来,市场才会有机会来谈信心二字。

综上,楼市最为关键的“造血”得到稳定,2021年的惶恐不安和猜测预计将一去不返,笼罩在楼市的乌云,正在消散。

二、土地市场,按需所求

2021年土拍市场的背景词是“集中性”,关键字是“信心”。

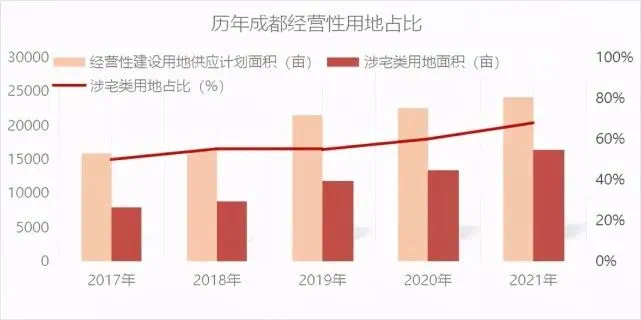

2021年3月22日,成都市住建局网站公布《关于深入实施幸福美好生活十大工程促进房地产市场平衡健康发展的通知》,明确2021年度全市住宅用地供应总量增长20%以上,占经营性用地比例不低于65%,中心城区商品住宅用地严格实行集中公告、集中出让,全面实施“限房价、定品质、竞地价”出让。

从2021年用地供应计划来看,与2020年商品住宅类用地供应计划总量907公顷相比增长21%,这也符合前期供应总量增长20%以上的计划。

6月,成都进行了首次集中性土拍。从土拍结果来看,总计40块土地,竞得人中不乏能看到万科、融信等大型民营品牌房企;而12月初,成都第三次集中性土拍,大型民营品牌房企几近消失殆尽,自结果来看,长期耕耘于川内二、三线城市的如远达等本地房企,在成都拿地的积极性明显高于全国民营品牌房企。

在大家更为关注的一线和新一线城市楼市之外,很明显,二、三线市场的去化问题,严峻性恐怕更为凸显。

今年三次成都集中性土拍,传递的最直接信号,就是地块安全性优先级,高于一切。

不拿地是死,拿了地也是死,这是流传于三季度楼市的一句玩笑话。直至10月央行“两个维护”声音发出,房企方得以重新评估自身债务、信贷及销售,理性选择地块和拿地价格。

过往我们常说,看懂成都楼市发展,最重要的是看懂土拍。用今年成都三次集中性土拍的结果,去揣测明年的成都楼市的话,毋庸置疑的是,2022年成都楼市较之2021年,会更为稳健的发展,这里说的稳健,一方面是指整体热度持续稳定,但不乏区域个别项目因其位置和产品,或能成为话题代表,另一方面是指明年房企在成都土拍市场拿地,将持续冷静理性,反应在拿地价格上,更为符合市场预期。

需要再次强调的是,“房住不炒”四个字,不仅仅只是反应在房价上,土拍挂牌价格和拿地价格,才是“房住不炒”的重中之重。究其核心,这才是稳定百姓对未来房价焦虑感的根本。过往我们所熟悉的“拿地价格约乘以二作为房价升值曲线”的公式,已不复存在。

三、产品市场,一“改”难求

2021年成都楼市,尤其是下半年楼市,一大半是冰山,仍不乏有如万华麓湖生态城、万科天府锦绣、新希望D10天府等几束耀眼火焰的存在。

万科天府锦绣效果图

不可否认的是,大多数购房者基于过往数十年的惯性思维,仍将不动产视为家庭稳健“投资”产品之一。尽管中央已多次提及“房住不炒”,但根本来说,短时间内购房者的心态不易得到改变。长期来说,我们认为,核心地段的不可复制价值项目产品,方能承担住不动产“投资”属性,而这一属性,随着时间的发展,恐会越发凸显。

就市场而言,具备购置上文提及几个话题性项目能力的购房者,其对未来楼市的认知和信心,是走在其他购房者的前列。

这也就是为何在观望情绪浓厚、楼市坏消息频发的2021年,仍有人“吃进“高总价项目的核心原因。

一方面来说,核心地段的豪改和豪华项目,其居住体验,远高于区域板块内其他项目;另一方面,“旧改”时代已经来临,豪改和豪华项目的稀缺性肉眼可见。过往几年人们传统理念中的“买房挣钱”本就是畸形错误的观点,不动产本身的产品力,才是“旧改”时代较具实力的根本。

2022年成都楼市,碍于限价政策本身,新房均价较之2021年,不会有明显变化。项目“抗跌”属性预计会在2022年成为一个关键词。待2022年周期新房均价同比涨幅可进行类比时,购房市场会定会反应过来,购房者将会把手上珍贵的“房票”,投向真正值得购买的那些项目。而相比之下,一些房企会更加头疼自身项目的去化,“顺销”会成为2022年成都楼市大多数项目的常态。

四、二手房,拐点将至

2021年开始执行的二手房指导价,可能才是让“房住不炒”真正得以实施见效的主要原因。它从根本上削弱了不动产的金融属性,也真正让房价得以控制。

11月成都二手房市场有个备案数量激增的现象出现,部分人误读为楼市复苏的重大信号,实际上这不过是过往数月因信贷原因被积压的二手房,在央行“两个维护”精神下,银行集中性放款后反映出的“表象”;二手房本身依然波澜不惊,房东和购房者依然存在价格博弈。

随着二手房指导价政策实施的推移,房东的心理已经开始存在微妙变化,加上12月10日闭幕的中央经济工作会议上已经明确,要加快发展长租房市场、推进保障性住房建设。

2022年二手房市场恐迎来拐点:房东逐步接受二手房指导价事实,二手房与新房“剪刀差”不复存在。

将二手房市场反推到整体楼市上,不动产短期投资属性将严重削弱,长线,才是楼市的未来。结合前文所讲楼市产品市场的推论结果,“有价值”,才是楼市的常态。这一点对于新房来说很重要,对二手房来说,交房后10年这个周期,更为重要。

五、政策,持续稳定

诚然,我们很难去推断,未来楼市会出台什么新政策。但就经济大环境和中央精神来看,在“房住不炒”的大前提下,尽管有央行“两个维护”的指导文件出台,也不过是对“房住不炒”大前提的科学性调整。

我们注意到,12月10日闭幕的中央经济工作会议上,对房地产,有提出“房地产是支柱产业”,这引来无数人对明年楼市的各类解读,需注意的是,这句话的前提是“加强居民基本住房保障”,幻想2022年楼市有大变化的还是早日醒悟为妙。

国家通过对“房住不炒”数年来的坚决贯彻,已经证明了国家在经济依赖上弱地产化、稳民生的决心。国家层面只会在“基本住房保障”上进行倾斜和支持,也就是房子本身在“居住”功能上的体现。

2022年,或许国家在楼市上,会有新的政策指导出台,但几乎可以推定,也不过是稳行业信心、稳行业健康发展、稳百姓居住保障上得以体现。

而大家最为关心的房地产税,我们认为2022年有概率会在少部分城市试点推行,具体细则上会较为温和,避免刺激好不容易稳定下来的房地产市场。

来源:星空好房成都

声明:本文由入驻焦点开放平台的作者撰写,除焦点官方账号外,观点仅代表作者本人,不代表焦点立场。