“多缴长存”额度高!成都公积金新政让购房更容易了吗?

扫描到手机,新闻随时看

扫一扫,用手机看文章

更加方便分享给朋友

不久前小妹才和大家聊了房贷利率的问题,利率从六开头的数字降为五开头的数字已经是个大新闻了。

然而,在选择房贷种类的时候,公积金贷款一定排在商贷前面,毕竟,利率只要3.25%(成都)。简单计算一下,如果需要贷款40万元,10年,公积金贷款一共需要还46.91万元,而利率5.65%的商贷则一共需要还款52.45万元,差价够买一辆普通的代步车了!

住房公积金关系到每个人的“安家”大计,自然也是大家的关注重点,近日,成都公积金新政实施,小妹带你了解新变化。

“首套房”&“二套房”

先来说公积金贷款首套房和二套房的区别,执行首套房公积金贷款政策的,首付款比例不低于30%, 贷款利率为同期法定公积金贷款利率。执行第二套房公积金贷款政策的,首付款比例不低于40%,贷款利率为同期首套房公积金贷款利率的1.1倍。

仍旧用上面的贷款40万还款10年来举例,首套房变二套房,还款金额就从46.91万元变为47.63万元。数字是这样看的,只不过,实际操作时首付比例变了,需要贷款的金额也可能出现变化。

如何认定

借款申请人的住房套数认定,以成都行政区域内的住房套数、中国人民银行征信系统的住房贷款记录等为依据。

首套房

无住房且无未结清的商业性住房贷款的,认定为购买首套住房,执行首套房公积金贷款政策。

二套房

有一套住房但无未结清的商业性住房贷款的;

无住房但有一笔未结清的商业性住房贷款的;

有一套住房、有一笔未结清的商业性住房贷款、且为同一套住房的;

以上情况认定为购买第二套住房,执行第二套房公积金贷款政策。

不予办理

借款申请人购买第三套及以上住房的;

公积金贷款累计次数已达到两次及以上的;

存在严重不良信用记录的;

被纳入失信被执行人名单的;

存在提供虚假资料或承诺等情形的;

被纳入住房公积金失信行为登记的;

以及存在其他可能影响公积金贷款安全情形的,或所购新建住房的楼盘未与成都公积金中心建立项目合作关系,或所购再交易房买卖双方存在利害关系、再交易房存在楼龄超过30年等不宜处置情形的,不予办理公积金贷款。

另外,公积金贷款累计只能使用两次,只能存续一套。公积金贷款未结清,无法再使用公积金贷款。如果只使用过一次公积金贷款,结清后还可以使用一次。

“双挂钩”——“多缴长存”额度高

2021年,住房公积金出现了一系列的变化,10月前,全国范围内已经有深圳、上海、重庆、厦门、武汉、苏州等60多个城市调整了公积金缴存上限。成都也在7月把住房公积金缴存基数上限由23681元调整至25499元,相比去年提升了1818元。缴存比例不变,缴存基数上限上调,部分人每个月存入公积金账户的钱变多了。

自10月8日成都公积金新政实施后,公积金缴存与公积金贷款额度之间的关联可以形象地称为“双挂钩”。

成都住房公积金管理中心在“新政概况”中解答:

根据“以缴定贷”、“权利义务对等”的配贷原则,对贷款额度计算公式进行精细化调整,调整后缴存职工的贷款额度将与每笔缴存资金的“时间贡献”和“资金贡献”精准挂钩,实现缴存贡献与贷款权益的精准匹配,更好地支持多缴长存职工。

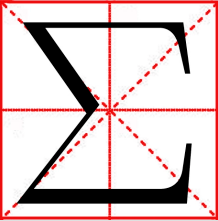

公式

缴存职工的贷款额度=∑(每月缴存的公积金×对应的存储月份数×存贷系数)

“∑”:数学符号西格玛,是“求和”的意思。

每月缴存的公积金:缴存人未提取过公积金的,按其每月实际缴存的公积金金额取值。提取过的,则按缴存资金后进先出原则,从其提取时点往前逐笔抵扣,按照当月抵扣后的金额取值,直至扣完对应提取金额,扣除资金部分不再纳入贷款额度计算。

对应的储存月份数:缴存职工最近一次住房公积金缴存入账对应的存储月份数为1,自1开始往前依序倒推的自然月。

存贷系数:由成都公积金中心调整并公布,目前的存贷系数为0.9。

我们来实际计算试一试。

假设小妹2021年2月入职参加工作,并在当月(2月)办理了成都市住房公积金,每月应缴公积金是1200元,公司按月缴存没有遗漏,2022年2月小妹加薪,应缴公积金变为1440元,当月,小妹提取了公积金2000元,此后没有再提取,2022年4月,公司缴存了公积金之后,小妹想要申请公积金贷款,小妹有多少额度呢?

划重点:每个月分开来算,办理贷款前提取过公积金,对公积金贷款额度影响也不大。月缴存金额与当时的薪资挂钩,很难有主观上的大变化,那么,缴存年限越久,则对应的贷款额度更高。

继续用上面这个例子,只看工作的排名前列个月,缴存1200元,2022年4月的时候,对应金额是16200元,当2025年4月的时候,对应金额就是:

51(月份数)*1200(元)*0.9(系数)=55080元。

了解了成都住房公积金新政“多缴长存”的“双挂钩”计算方式,还要考虑到每个人的不同情况。其实也不必辛苦查账、猛戳计算器,贷款额度试算结果,可登录成都公积金APP、天府市民云等查询,咨询成都公积金中心、贷款银行也是可以的。

还有哪些新便利?

精简提取业务材料

已婚职工办理本人名下房屋的住房消费类提取(不含租赁自住住房提取),无需再提供婚姻证明材料;

办理购本市商品房提取不再提供购房合同;

办理偿还自住住房贷款本息提取不再提供购房合同或不动产权证;

办理低保提取不再提供低保证明;

办理退休提取不再提供退休证明;

办理既有住宅增设电梯提取不再提供电梯竣工验收报告;

排名前列顺序继承人(配偶、父母、子女)提取死亡职工公积金,不再提供继承权或受遗赠权公证书。

除此之外,10月20日国务院正式印发了《成渝地区双城经济圈建设规划纲要》,对于住建系统,首先行动起来的,便是川渝两地在住房公积金领域的合作。目前,川渝公积金异地转移接续办理手续已经简化为“一张表”,2-3个工作日即可办理成功。

想要更详细地了解成都住房公积金,可以在“成都住房公积金管理中心”官网上查看政策原文。

持续关注血拼成都楼市,小妹会为您带来更多购房资讯!

欢迎您在本文下方留言、扫二维码加入微信群与更多朋友一起讨论成都楼市的最热话题!

声明:本文由入驻焦点开放平台的作者撰写,除焦点官方账号外,观点仅代表作者本人,不代表焦点立场。