严防经营贷资金流入楼市,经侦配合行动,已有房主被抽贷?

扫描到手机,新闻随时看

扫一扫,用手机看文章

更加方便分享给朋友

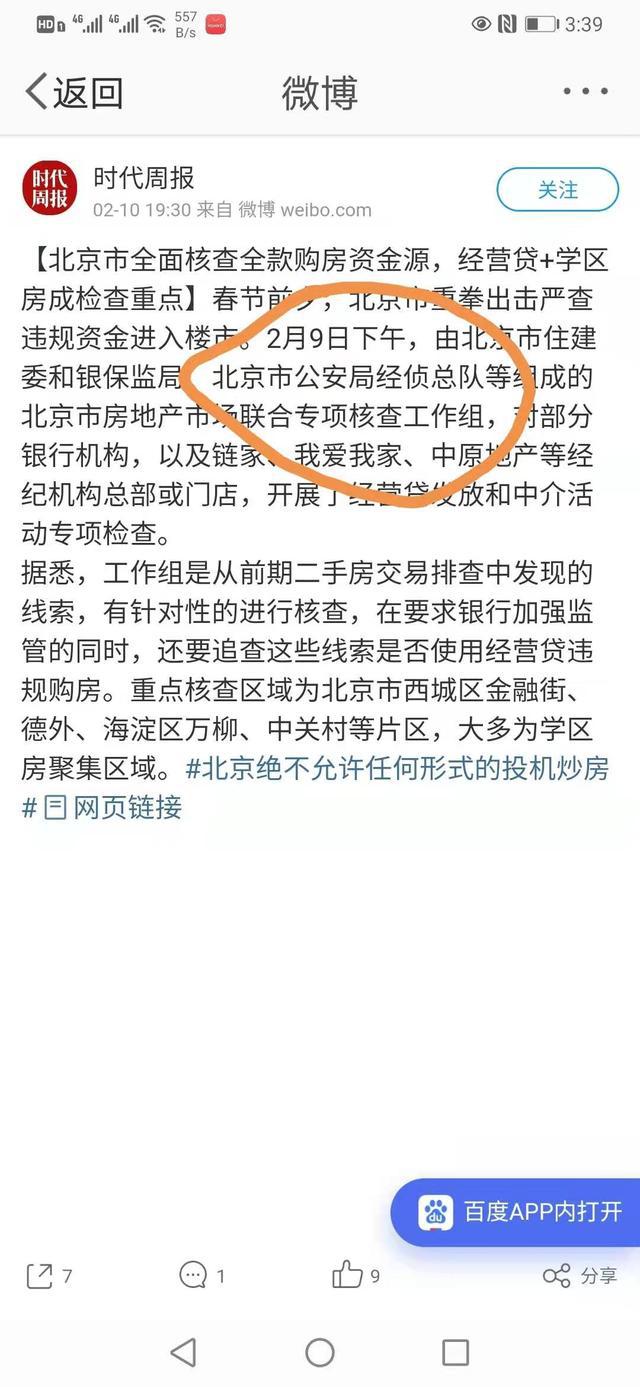

2021年新年以来,京沪以及深圳等一线城市严查经营贷违规流入楼市。特别是北京地区的政策说明中经侦大队也配合住建部等工作,严查经营贷违规操作。经侦的出现使得事情变得严重了很多,之前经营贷违规还是民事问题,经侦大队出现,使得违规经营贷就有经济犯罪的意思了。这次严查使得贷款中介机构瞬时偃旗息鼓中,据说有房主已经被抽贷了?

经营贷其实存在已久,经营贷主要是银行通过一线房产抵押作为担保物释放给中小微企业的产品,为何必须有抵押物?道理很简单,银行不会做亏本买卖,直接释放给中小微企业肯定不放心。中小微企业大多数企业经营风险很大,很多企业因为资金问题,或者管理问题而倒闭。银行作为盈利机构既要响应国家鼓励支持中小微企业的方向,同时也要避免坏账的风险。选择一定有价值的抵押物作为担保就是较佳的选择,哪类担保物有价值呢?一线房产是不二的选择。首先一线房产流动性较好,而且从过去的经验很难下跌。特别是2020年新冠疫情以来,中小微企业因为疫情雪上加霜。很多企业倒闭,就业艰难。国家为了挽救中小微企业,要求商业银行要敢于贷款,年利率更是低到3.85%。同时期的首套房贷利率是5.2%左右。经营贷款甚至还有30年等额本息的产品存在,使得很多被二套的购房群体先全款买下,之后做经营贷套现出来,这样操作比首套房贷利率还低。

银行针对这种情况也是睁一只眼闭一只眼,因为资金不能一直在银行系统内部打转,银行需要房贷,房贷是最保险的生意。同样以一线房产为抵押物的经营贷风险也小很多。因此在一线城市等限购限贷严格的城市,改善群体被误伤,但是改善需求一直存在,这里说的改善需求,以北京为例,通常是指700万以上的房子。改善群体通常会借用经营贷、消费贷等手段购买置换房屋。同时市场中出现了很多以经营贷销售为主业的贷款中介。他们通过给购房者包装资料协助购房者从商业银行获取贷款。

随着抵押经营贷的严查,目前低利率的抵押贷已经绝迹,银行对于是否真实经营的公司也有了一定的要求,同时在严查之下,贷款中介突然消失了,网上传出有学区房业主已经被银行抽贷。后经过证实消失不实。我们看下一般银行在何种方式下会抽贷?

1)政策变化:因为属于抵押性质的贷款,很多产品授信多年,特别有些先息后本的产品需要一年一归本的,到时候如果政策发生了变化,比如银行不做这个产品或者政策收紧,那当归本之后,因为就不放贷款了。

2)对公账户流水:以北京地区工行为例,需要对公账户流水是贷款额的2倍以上,如果流水不够,也会归本的时候被抽贷。

3)二次抵押:房产办理经营性一次抵押后,如果又去做二次抵押,这种情况会被抽贷,一般在签署抵押经营贷协议的时候,都会明确写清楚不能做二次抵押贷款。

4)资金回流:一般经营性贷款放款时候都需要打到第三方账户,如果银行发现资金回流到个人账户,银行会要求归还贷款。

5)发票以及收据:很多银行放贷后,要求客户提供发票和收据等贷后资料,如果无法提供,也会造成收回贷款。

6)逾期:贷款如果经常恶意逾期,多次催款不归还的,银行会起诉法院或抽贷。

7)企业主体发生改变:经营贷的企业主体如果发生重大改变,比如企业注销,有诉讼,有被抽贷的风险。

8)资金违规使用:资金流入基金,股市,古董等禁入行业,会要求抽贷。

这些是常见的经营贷被抽贷的情况,经营贷本身是国家为了支持中小企业发展的贷款,不能违规使用,因此使用者应该做好财务规划,避免被银行抽贷的风险。

声明:本文由入驻焦点开放平台的作者撰写,除焦点官方账号外,观点仅代表作者本人,不代表焦点立场。