下半年,房企“集体躺平”,职业经纪人还吐槽吗?

扫描到手机,新闻随时看

扫一扫,用手机看文章

更加方便分享给朋友

《权力的游戏》中,史塔克家族族语为“winter is coming”,预示着这个大家族对寒冬的无限悲凉和戒备。

近期,大量房企选择“集体躺平”,这也算是宣告了下一阶段楼市的发展方向!什么是“集体躺平”?以前各种抬轿子的摘地,一掷万金的豪气,均烟消云撒。先是,“每年集中供地不超3次”,城市的”二手房指导价“,再到”拍地低价“,现在,他们不完了。

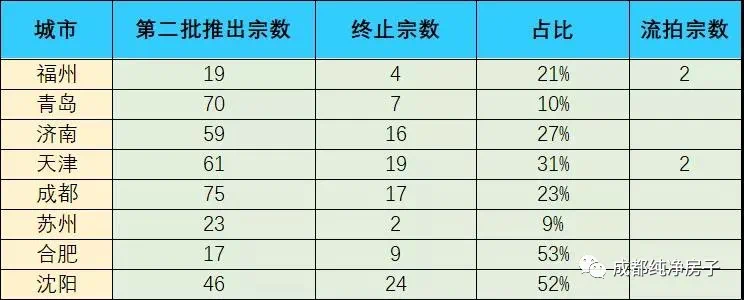

合肥、沈阳、杭州、成都等连续搞出“惊天大瓜”,最令人意外的就是杭州,杭州10宗竞品质地块,9宗直接流拍,近些年杭州土拍热度已经连续几年排名前列了,这一次能够让杭州市场冷静下来,可见事情有多玄妙。

成都也是这样的状况,近3天集中供应75宗土地,成交52宗(共计约3664.4亩,总成交额约448.47亿元。),17宗终止,6宗流拍,竟得地块基本都是地方平台公司和国企。相比成都排名前列次集中供应,这一次真的是太难了。

政策三道红线,银行五道红线,购房严查首付,买地必须使用自有资金,而商票、基金等进一步收紧,市场可能比大家想象的还要缺钱。

在暴雷与停滞之间,如果让房企选择,必然是“集体躺平”!

这一次市场反馈如此明显,笔者分析有以下几点:

1、三道红线:

2019月5月,随着金融新政的出台和实施,房地产前融业务被逐步限制,融资获得的资金只能用于还债和日常经营。

2021年6月30日,央行等监管部门出手,将“三道红线”试点房企的商票数据纳入其监控范围,要求房企将商票数据随“三道红线”监测数据每月上报。

“345”新规,设置了“三道红线”,具体为:剔除预收款后的资产负债率大于70%;净负债率大于100%;现金短债比小于1倍。

并对房企按“红-橙-黄-绿”四档管理,以有息负债规模为融资管理操作目标,分档设定为有息负债规模增速阈值,每降低一档,上限增加5%。即如果:

“三线”均超出阈值为“红色档”,有息负债规模以 2019 年 6 月底为上限,不得增加;

“二线”超出阈值为“橙色档”,有息负债规模年增速不得超过 5%;

“一线”超出阈值为“黄色档”,有息负债规模年增速不得超过 10%;

“三线”均未超出阈值为“绿色档”, 有息负债规模年增速不得超过 15%。

今年3月22日,成都市发布了《关于进一步促进房地产市场平稳健康发展的通知》中就提及“加强土地竞买主体资格审查,超出房地产开发企业‘三道红线’、存在重大失信行为的竞买人,不得参与我市土地竞拍”。

近期不少媒体平台释放了关于房企的三道红线,如下图。

截止今年上半年,50家房企的三道红线,按照每条线的达标标准,仍有26家房企“剔除预收款资产负债率”未达线,但净负债率和现金短债比分别只有5家和3家房企未达标。观察降档企业“降负债”路径,可以明确得出一个结论:三条红线,剔除预收款资产负债率这条线,太难降了!三道红线下:城市土拍会逐渐降温、溢价稳定、楼盘促销会更多。但这些影响,在过去一个月时间就已经显示出苗头了。8 月份以来,多数头部城市的宅地已经比上半年好拿多了——报名参拍的地产商变少了,溢价率也企稳甚至下行了。目前较为困难的房企有富力地产、蓝光、首开、华发、恒大、绿地等。那么职业经纪人在看机会的同时也应多注意这些企业,其他的“红档”和“橙档”的房企,也较好避开。因为你干不过管培生(如龙湖成都区域X总(管培生起家)、以及曾在蓝光和融创待过的X先生1000多亿的业绩),现在的企业也需要年轻化和学历要求。

2、利润:

“6月7-11日”,成都首批次集中供地就对出让土地明确表明。

1、“限房价、定品质、竞地价”;

全国范围内广泛提及的”定品质“、”竞品质“要求一样,成都的地块也同样要求”定品质“。

2、设置可售商品住房清水较高销售均价+设置土地较高限价+竞自持租赁住房面积比例/人才公寓”;

3、一家企业只能够报名一次;

4、意向竞买人参与本次出让宗地竞买所缴纳的资金须为合规自有资金,要严查资金来源。

开发商毕竟是个商人,商人的本质是互通有无。没有伟大的或卑鄙的职业,只有伟大和卑鄙的人。

以上内容的个别解读,再谈利润点。

A、溢价率上限15%,且不得通过提高起拍价调整溢价率。

从微观层面,通过降低地价来控制房价,保证开发商利润和房屋品质,这样的共识基本已形成。

B:禁马甲

这一次就有那么几个空壳公司重新走OA。过去价高者得的竞价方式对一些资金有限的房企十分不友好,并且导致行业分化严重,这个调整可以让一些有开发能力的企业获得喘息机会,能够进行公平的拿地开发。

另外一个就是资金来源。无非是两个渠道:一个是通过金融融资,目前拿地环节融资这个渠道完全闭合,任何一家金融机构或者股东也不能铤而走险,只有拿地后才能借款进行开发建设。另外资金来源是销售回款,去年年底银行端房贷两道红线明确对贷款人进行了管理,设置了各级银行业金融机构房地产贷款占比、个人住房贷款占比设定上限。新一批购房业主房贷受限同时也影响了开发商的资金回款效率。

在内外融资艰难的情况下,政策的三道红线以及销售回款难的多重压力下,开发商的资金也就见底了。

所以在这种情况下,开发商是计算过多次,再结合自己的资金成本,综合考虑自己是否应该拿地?

万科王石所说:“万科25%利润的房子不做”;旭辉总裁林峰:行业中的优秀企业可能做到20%左右,差一点的15%左右,而净利率在8%到10%,可能是行业未来的优秀水平;龙湖认为:“在限价大环境下,行业毛利率回归到一个合理的区间,龙湖去年是20%~30%,未来将保持20-25%的毛利率。”

也有不少房企吐槽;“未来房企净利润率能确保3%-5%就不错了”!开发商在竟得地块的时候就已经对地块作了全面的计算,没有达到自己理想的状态,那么自然不会去考虑拿地,毕竟中南在成都就是例子。

在行业利润面临“天花板”和降负债的基调下,房企要提高ROE需要加快资产周转率,资产周转率这一指标也就越来越重要。

这也就直接导致这一次各城市拿地出现的流拍,竟得方地方为平台、国企和央企(国企和央企虽然都属于国有企业),以及部分财务自律性极强的部分民企拿地。这一次出现流拍现象,特别是市场的一个转折点。

对于这次民营房企拿地:个人看法,除了维持原有的规模、关系和资本外,也不排除一些公司是为了自己的物业管理公司打基础。未来在拍卖席上,或许我们能看到的也就只有国资委旗下的子公司了。

3:裁员

去年的时候,成都供应项目总,城市总,集团营销一把手等这些岗位加起来近70多个,而今年加起来不到20个。

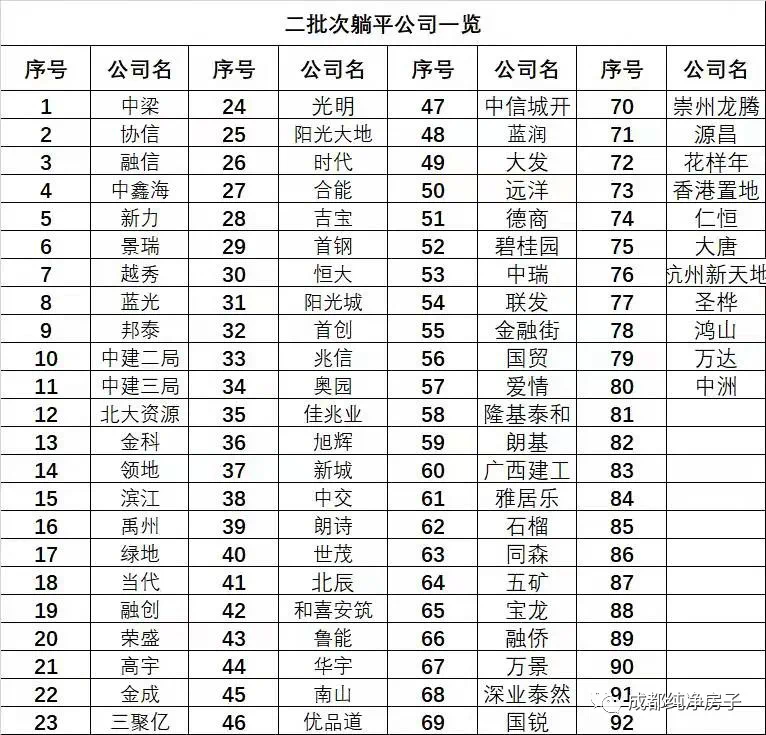

比如前段时间,这一张图在各群中大肆流传。

此次的裁员行动,跟其今年以来的销售业绩下滑,资金紧张情况不无关系,为了降本增效,这些都是常规的操作手段。

近期看机会最多房企的还是X大,猎聘网显示近3000+的职业经纪人在看机会。

从个人经验来看,这一波集中供地结束后,也许还有几个房企要优化内部。同时也有几个好的HR反馈,他们公司也在优化了。同时粉丝群的一位朋友公司裁了近一半人员。

在这个情况下:各位职业经纪人需要全面了解房地产的各条线、社会信息和大环境,而不是单条线的信息,更多的是了解国家对房地产的管理和调控。这一次裁员的主要原因:本身没钱、隐性负债触发预警以及业绩不达标等。接下来的时间里,在看机会的职业经纪人,如果自己简历面不是特别漂亮,没有好的学历,就先缓一缓。毕竟今年不是寒冬,明年才是,何不等到春暖花开。房地产不是夕阳产业,只是正走向成熟、稳健而已!

《躺平》作者:Style丶戏子出版:成都纯净房子微信公众号类型:地产/市场

声明:本文由入驻焦点开放平台的作者撰写,除焦点官方账号外,观点仅代表作者本人,不代表焦点立场。