法拍房怎么买更适合?知道这些你能省几十万!

扫描到手机,新闻随时看

扫一扫,用手机看文章

更加方便分享给朋友

这几天和家人探讨买房问题,聊到在全国实施限购之前,我妹妹从南京飞回成都,两天时间看房,敲定并买下天府新区一套大户型房子。

原因是有考虑回川发展,手上有一些余钱,看好成都,所以享受到当时低首付、低利率福利。

当初劝她不要冲动的亲戚,现在都闭口不提,这也成为后来闲聊的话题之一。

房价一路追涨,几年前的全款,现在变成了首付,预算有限的买房人“被迫”走上多渠道买房。

比如起拍价是市场价的五折或者七折的法拍房,深知风险与机会并存,但价格实在是太过于美丽,不得不让人起....心。

法拍房大多数是基于市价的5-7折起拍,少则省几十万,多则省几百万甚至上千万。

所以,预算有限和投机的人,很容易想到买便宜的法拍房。

体量大、机会多、不限购

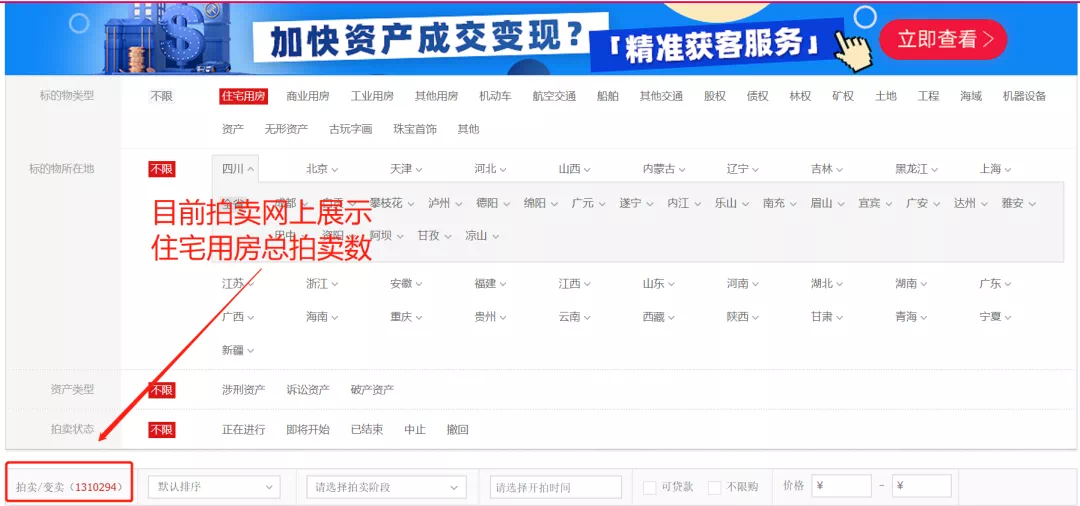

前几日,我在阿里拍卖网站上发现,全国挂出拍卖/变卖住宅房源高达131万余套房源。

此前就有留意法拍房房源总数:

三年时间不到,此类房源增长超140倍,2017年末:9000套;2018年末:2万套;2019年末:50万套;2020年11月:131万套。

什么是法拍房,为什么这两年法拍房数量增长速度如此之快?

什么是法拍房,简单说就是遭到法院强制执行拍卖房子,债主或者这个业主,他没有办法还清欠款或者债务,或者有其他原因被没收了财产、或者无产房产。

可以通过各种司法路径向法院申请强制执行。

为什么增长速度如此之快?

通通私下问了做司法拍卖相关工作的朋友,他说原因有很多,不过近两年增加的法拍房很多是由于断供。

成都限购政策还是比较严格的,没有“松动”迹象,所以,不限购的法拍房成避开“限购”手段之一。

法拍房坑大,都知道,但是怎么避开怎么买,才能稳赚呢?

法拍房怎么买更适合

说实话,法拍房不仅价格美丽,又不限购,真让人心动,毕竟起拍价比同小区同户型二手房价格都低。

但你可能会发现,经常是围观的人很多,没啥人报名参加,机会来了,要不要下手。

前两天小编在法拍房网站上发现,青羊区一套产权面积62.06㎡房源,从起拍价约62.8万,经过28小时激战、225轮竞价,最终以总价近131.6万,高出市场价近69万成交!

不过还是很惊讶,这套法拍房最终成交价,高出市场价69万如此之多。

背后的原因无从知晓。

直接进入正题,怎么买法拍房,才不会被坑?常见问题有哪些,怎么避免?

1、费用&房屋权属:

大部分房源税费都是买受人全付,极有可能算下来好几十万!

如果房产是通过继承、赠与等方式获得,税费缴纳会很高。比如:继承个税缴纳比例一般是两次总价价差的20%。

可能存在其他费用,房屋一般会有税费及拖欠的水电煤、物业费用需要买家来承担。

要查清楚房源来历、查清房源的产权。

2、如何过户:

法拍房一般都是法院只负责收房,房子后续的过户等问题,都需要买受人操心。

竞拍成功后,如有尾款需要支付,请先支付尾款,支付后联系法院签署《成交确认书》,并领取《裁定书》、《协助执行通知书》等,根据法院提供的材料办理相关过户或其他手续。

逾期不办理的,买受人应支付由此产生的费用,并承担本标的物可能发生的损毁、灭失等风险。

过户的时候需要注意房屋土地性质,一般会在标的物介绍、附件中会有说明,如果没有请咨询资产处置机构。

3、贷款问题:

注意自己是否满足贷款资格和条件,查清楚该房源是否在银行贷款范围内。并不是每套法拍房都可以申请按揭贷款。

法拍房可以申请商贷,但是不能使用公积金贷款。在拍下房产后,一般要求15个自然日要将尾款打入法院指定账户。

如果个人拍房,按揭款没有在规定时间内发放下来,不仅是房子拿不到手,还要负担起额外的损失,保证金不退。

如果实在舍不得房子和保证金,那可能按揭贷款就要变成一次性付款了。

所以要查清楚房源能不能贷款,首付几成。

4、入住问题

大家都知道“买卖不破租赁”,如果前业主将房子长期租赁出去,并收了钱,买家是没办法住进自己家。

就算和租户协商,其实也基本上是花钱解决问题。

花了大价钱,却是给别人做嫁衣,实在是糟心。

还有些房屋,买之前去看的时候,装修不错,想着前业主也搬不走,心里肯定会窃喜。没想到买了后,过段时间去看,被业主全部“趴掉”,太狠了。

所以,法拍房有风险,购房需谨慎。贷款问题、税费附加费用问题、债务问题、腾房落户问题等事关购房者,需要足够重视。每个房源具体情况,不仅需要看详细说明,更需要实地考察情况。

如果说很想下手法拍房,但是担心被坑,建议找专业人员分析所看重房源情况。

来源:成都购房通

声明:本文由入驻焦点开放平台的作者撰写,除焦点官方账号外,观点仅代表作者本人,不代表焦点立场。