突发!二套房利率可至4.3%,首付4成

扫描到手机,新闻随时看

扫一扫,用手机看文章

更加方便分享给朋友

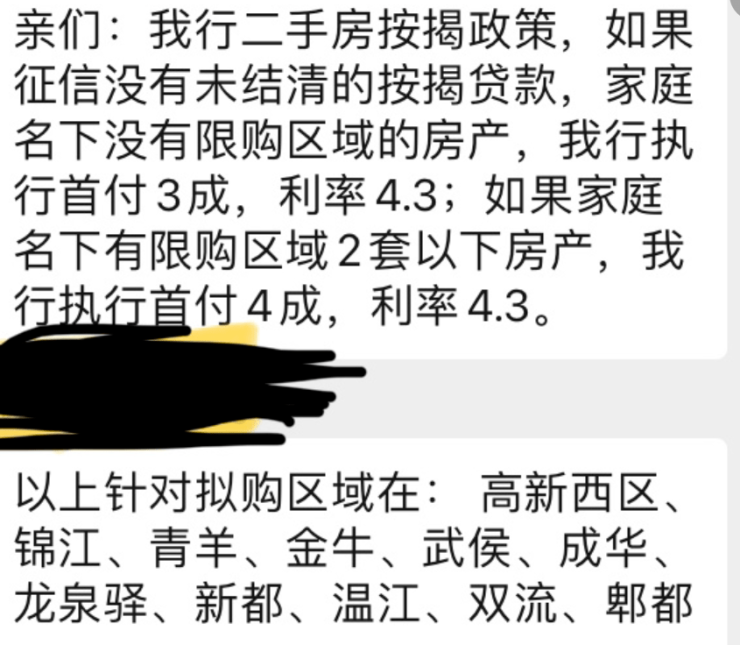

根据成都一家商业银行的消息,该行针对购买二手房的购房者,如果满足名下在限购区域有两套以内(含两套),且名下无贷款或者贷款已经结清的,那么再买房首付可以4成,利率可执行4.3%。

按照成都当前的购房政策,购买二套房,贷款已结清的情况下,首付为4成(144平以下)或者5成(144平以上),大部分银行二套房利率执行4.9%。

不过就本文中所指的银行政策,首付4成并非单指“二套房”,而是在家庭购买第三套住房(符合将名下一套住房纳入到保障性租赁住房体系并出租,或二孩三孩的家庭可再二套房基础上再购买一套房)时,如果满足结清贷款,也可以首付4成,利率4.3%。

也就是说,该银行在二套房和三套房的首付和利率方面均有下降。

此前有媒体发文说,成都有银行也支持再首套房贷款结清的情况下,二套房支持3成首付的政策。

目前该消息虽然尚未得到证实,但可以明确的是,二套房的首付和利率已经不再是那么“铁定”了。

今年以来,央行已经实现了3次降息,将5年期LPR的基准利率由4.6%降至4.3%。并且各地方银行再执行层面上,也不再加点,甚至有部分城市在基准利率的基础上再打折,出现了低于4%的利率。

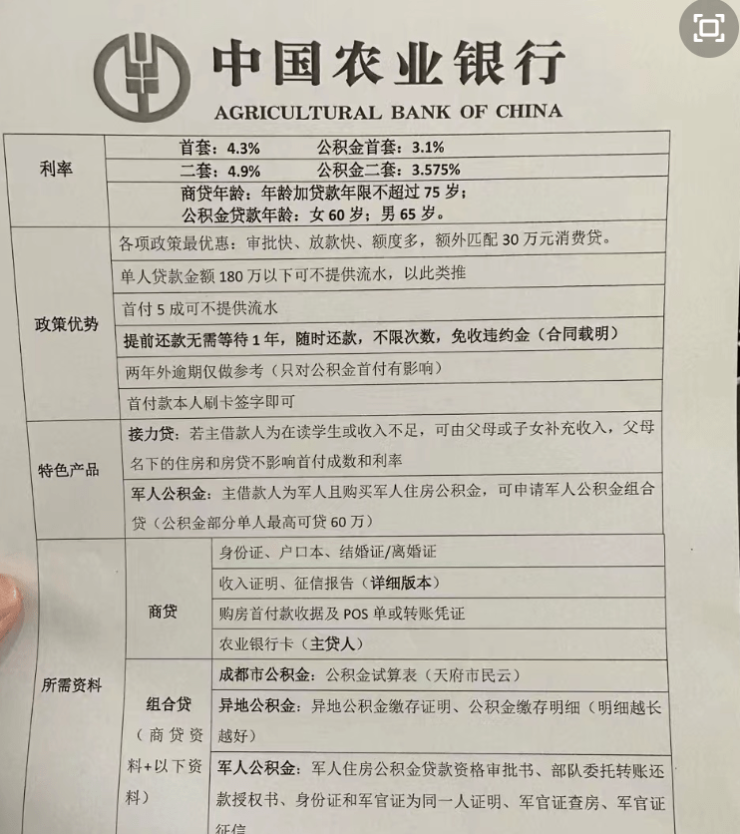

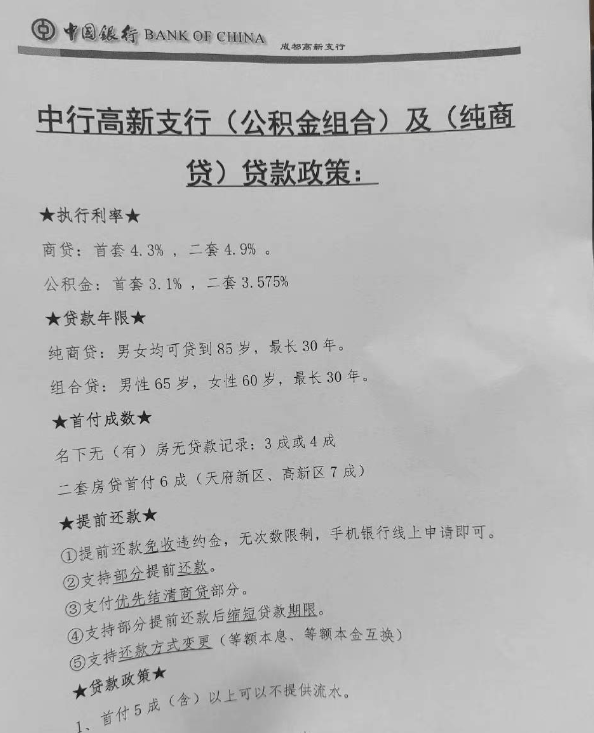

成都目前大部分银行执行4.3%的首套房利率,4.9%的二套房利率,不再加点。

这与去年首套房较高6.28%(基准+点)和二套房较高6.53%相比,幅度分别下降了31.5%和24.9%。

就目前的形势来说,利率依然有下调的空间。

并且,此前有关部门也释放了可以降低首套房首付的消息,目前已经有多个城市将首套房首付30%降为20%。

二套房首付也有了松动的迹象。

但是我们也能看到,目前在首付和利率方面可以执行较大优惠的银行,多数为地方上规模较小的商业银行。

与大银行相比,他们在品牌背书和客源方面都无优势,因此才会释放出较大的优惠力度。

但从另一个方面来说,去年由于严控各级银行放贷额度,导致到年底前出现中型和小型银行无贷款可批,各大银行放款速度慢的现象。

而今年不但降息、审批快、放款快,就连中小银行也有足量的贷款可以释放,可见对于楼市信贷层面的支持,也可见贷款业务并不十分乐观。

这背后反应的楼市日渐乏力,需求和购买力双降。

来源:佳爷房谈成都

声明:本文由入驻焦点开放平台的作者撰写,除焦点官方账号外,观点仅代表作者本人,不代表焦点立场。