房贷严控!这类贷款人群将被重点审查!成都……

扫描到手机,新闻随时看

扫一扫,用手机看文章

更加方便分享给朋友

银行对违规涉房贷款,逗硬了!

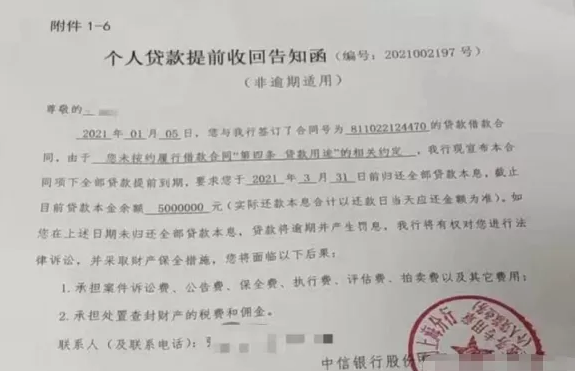

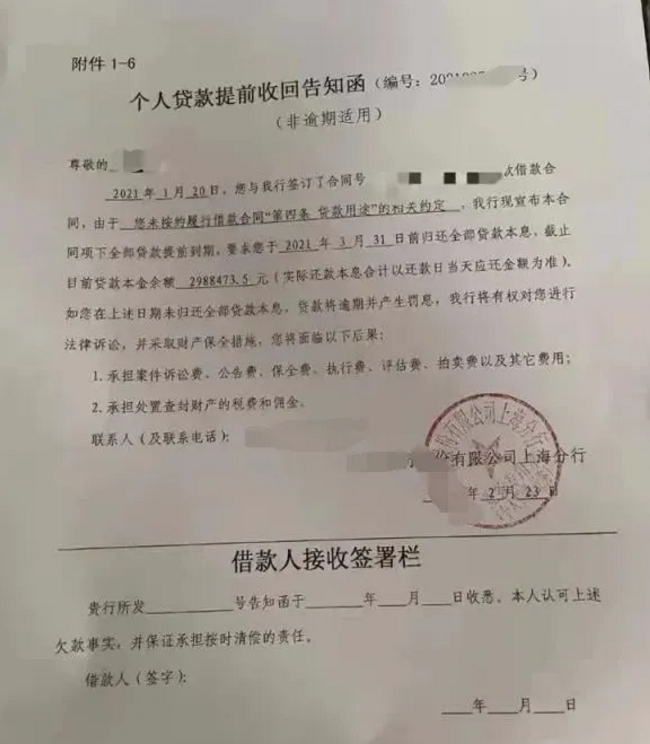

近日,上海某银行发出了2份《个人贷款提前收回告知函》在网上流传,显示借款人因违反“贷款用途”的规定,被银行要求提前还款。

其中一张贷款本金余额为500万,另一张为298万!

图源网络

图源网络

据上述两份网传的告知函显示,由于被查出“未按约履行借款合同第四条贷款用途的相关约定”,银行要求在3月底之间归还全部贷款本息。

成都也有银行出手了?

事实上,严查违规贷款流入楼市已经不是一个城市的事了。

今年年初,上海、北京、广州、浙江等地监管部门要求辖区内各家商业银行全面自查,严防经营贷违规流入房地产市场。

如今,成都疑似也有银行出手了!

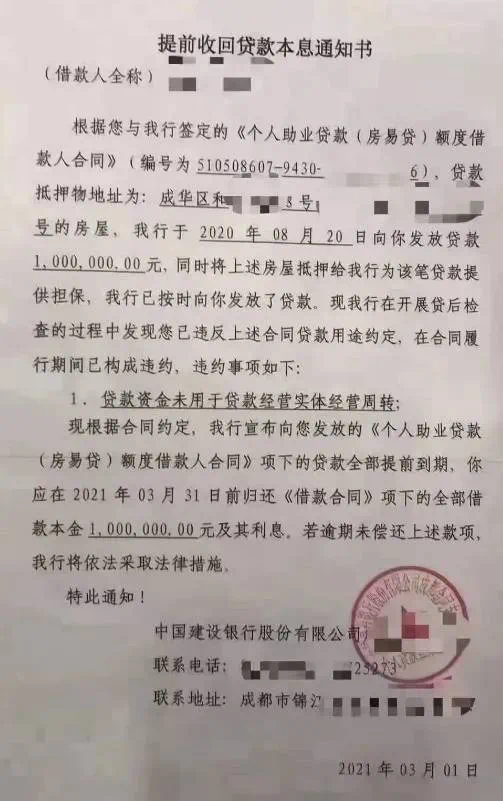

网络流传成都建设银行发出一份“提前收回贷款通知书”,同样被发现违反贷款用途约定,未用于贷款经营实体周转,要求全部100万借款在3月31日前收回,否则采取法律措施。

图源网络

为何多地银行相继出手,严查经营贷炒房?

先来科个普。

经营贷,其实是一项长久以来都一直存在的贷款产品,借款人可以通过房产抵押等担保方式获得银行贷款,贷款资金用于其企业或个体户的经营需要。

2020年疫情期间,为扶持中小企业发展,国家多次释放长期资金,不少银行的经营贷利率甚至降低到3.85%左右。

降低经营贷利率,本是鼓励中小企业利用经营贷续命,但偏偏被某些中介和炒房客念歪了经。

3.85%的利率,对比普遍5.6%以上的房贷利率,“利差”巨大。由此,套用经营贷买房,甚至已经形成一条完整的产业链。

当然,仅凭个人之力,很难实现经营贷买房的操作,整个过程得找中介操盘,方能行云流水。

购房者只需要付出数千到3万元之间的资金,就可以搞定贷款资质的问题。

不过,这一招“空手套白狼”的把戏,现在行不通了。

尤其是利用经营贷滚雪球炒房的人,一首“凉凉”送给自己!

经营贷炒房一时爽,银行“抽贷”时火葬场啊!据媒体报道,上海的一位投资客被告知提前收回贷款后,忍痛卖掉了名下两套房产来还钱!

严查!这类贷款人群一定要注意

俗话说,打蛇打七寸。信贷就是楼市调控的“七寸”所在,严查违规涉房贷款,无疑掐住了炒房者的“咽喉”。

值得一提的是,不仅违规个人被告知提前还贷,对经营贷管控不严的银行同样要被处罚。

今年以来,银保监会严控涉房贷款,已开出近百张罚单,重罚40家银行!其中,台州银保监局对中国银行台州市分行处以89万元罚款。

可见,监管层的哨声已吹响,金融体系打击挪用经营贷买房的决心在层层传导。

政策趋严,很多购房者在担心,自己不是炒房客,正常使用经营贷之后,会不会被银行要求提前还款呢?

其实普通购房者不用过度担忧, 只要你不是挪用经营贷来炒房,银行是不会要求你提前还款的。

目前,违规涉房贷款的倒查的流程是,银行内部先自查个人贷款业务并整改,然后监管部门会进行抽查。

有业内人士表示,针对贷款者,这几种情况可能被重点审查:

一年之内同时申请经营贷和个人按揭贷款的人群;资金被转手套利或违规流入楼市;贷款资金停留在借款人账户较长时间;个人消费贷,用于生产经营、投资等非消费领域。

真心奉劝大家,买房还是要走银行正规渠道!尤其是打算置换的购房者,薅银行“羊毛”的经验尚浅,不要轻易入坑。

这群人并非真正想炒房,只是在房贷利率上浮的大环境下,大多数人经不住“利差”诱惑,才选择铤而走险。

但如今贷款用途被银行严格监管,即便借出经营贷,还得担心银行抽贷,岂不是一旦上了这条船,未来好几年每天都要提心吊胆?

记住一句话就对了,“住房不炒”是主旋律。如果你硬要对着干,那么,前方很可能是一地鸡毛。

来源:直击成都楼市

声明:本文由入驻焦点开放平台的作者撰写,除焦点官方账号外,观点仅代表作者本人,不代表焦点立场。