锐理干货|想要“活下去”?先算算手里还有多少存量

扫描到手机,新闻随时看

扫一扫,用手机看文章

更加方便分享给朋友

原标题:锐理干货|想要“活下去”?先算算手里还有多少存量

此前,我们刊发了关于央行年内第四次降准的稿件(详情点击链接《突发!央行再次降准 释放约7500亿元增量资金》),后台收到了非常多的留言,讨论也异常激烈——不少业内人士对后期房企融资与拿地,房价走势,房企生存抉择等表达了独到见解。回想国庆假期前,万科也曾向市场抛出了“活下去”的论调,引起了各方持续关注与热议。

在“活下去”这一现实问题面前,大家确实感同身受。

(来源:网友部分留言截图)

当寒潮来临时,有一定土储量、融资有道、现金流正向的房企,无疑才有真正“活下去”的能力。

在分化越来越严重的房地产市场,为了保证业绩增长,很多百强房企选择布局西部、占领成都。据不完全统计,近两年来,包括金地、绿城、新力、中南、奥园、旭辉、金茂、融信等房企均已在成都落位。这些房企在土地市场表现活跃,敢于出高价抢地,多选择打造高端标杆项目。

相较于这些“新”房企,部分深耕成都多年的品牌房企,拿地反而愈加谨慎,有的近几年甚至很难出现在土拍现场。恒大、融创、碧桂园等更多还通过收并购等方式获得了多个项目,完成了在大成都范围内的深度布局。

但需要注意的是,随着房企前期土储存量逐渐被消化,手中无粮的房企势必要面临被洗牌的命运。锐理君近期从多个渠道获悉,不少房企依然在选择暗中较劲,尝试通过多种渠道获得土地。锐理数据在此也选取了十大品牌房企,通过2016年1月-2018年9月他们公开拿地布局重点,看看哪些房企急需补货,哪些房企的存量还能支撑起持续在蓉发展的未来。

(来源:锐理数据)

锐理君发现,近3年来,在成都范围内,有数据统计的十大房企中,保利、恒大、万科拿地宗数最多。融创、蓝光在2016年拿地之后,近2年时间,再没有在招拍挂市场下手。2018年前三季度,更有4家房企颗粒未收,4家房企仅拿1宗。

保利

(2016.1-2018.9保利招拍挂住宅拿地一览 来源:锐理数据)

拿地布局:2016年1月-2018年9月,保利共拿地16宗,其中金牛区6宗,天府新区4宗,是重点布局区域。另外,保利还积极远拓新津、金堂、蒲江,布局远郊区域。

拿地价格:保利共有3宗地楼面地价超过12000元/㎡,天府新区、武侯、金牛各一宗,容积率较低在1-2之间,适合打造高端项目。最贵12140元/㎡是金牛区金泉街道地块,目前呈现项目名为保利两河院子,主推别墅产品。而远郊地价较便宜,一定程度上控制了成本。

住宅存量:从招拍挂拿地情况来看,保利待建和已亮相的纯新项目有9个,除去商业占比,住宅存量约有39.4万㎡。另外有收购的保利天悦项目,还有保利狮子湖、保利湖心岛、保利中央峰景等近10个项目有房源销售,整体存量较为充足。

锐评:从拿地端来看,保利总会适时出手,优质地块舍得出高价。低价入局远郊,有能力打造大体量楼盘。保利在成都住宅存量较多,保持有近20个楼盘。另外保利开启城市圈战略,远拓成都周边,布局新津、大邑、视高、广汉等城市,影响力逐步扩大。

万科

(2016.1-2018.9万科招拍挂住宅拿地一览 来源:锐理数据)

拿地布局:万科共拿地9宗,其中天府新区3宗,高新1宗,郫都2宗,新都1宗。城南是主战场,郫都是真爱,而且首次进入青白江。

拿地价格:天府新区有2宗地块楼面地价较高,其中1宗超过12000元/㎡。另外高新1宗、郫都2宗楼面地价偏高,其余地块楼面价处于比较合理的范围。

市场存量:目前纯新项目有6个,除去商业占比,住宅存量约有29.3万㎡。另外有与保利合作的【翡翠和悦】项目,还有万科玖西堂、万科翡翠公园等4个项目有房源销售。整体来说,万科在成都的住宅存量也较充足。

锐评:从拿地端来看,万科虽然出手不多,但遇到优质地块能适时出手。在天府新区存量较多,也是万科未来几年的重点发展区域。另外万科2017年拿下天府新区3宗商业地块,2018年拿下高新1宗和双流2宗的商业地块,深耕城南,不局限于住宅开发,积极执行“城市配套服务商”战略。

恒大

(2016.1-2018.9恒大招拍挂住宅拿地一览 来源:锐理数据)

拿地布局:恒大在2016年拿下了温江、新津多宗连襟地块,2017年未出手,2018年竞得青白江和都江堰地块。主城区仅有成华区2宗,整体拿地布局偏向郊区。

拿地价格:较高楼面地价10550元/㎡是成华区小龙桥地块,目前还未亮相。其余地块价格都不高,较好地控制了拿地成本。

市场存量:纯新项目有3个,除去商业占比,住宅存量约有16.7万㎡。另外市场上还有恒大未来城、恒大御府、恒大御龙天峰、恒大天府半岛等13个项目有房源销售。

锐评:恒大拿地多偏向郊区,主要楼盘也分布在温江、崇州、新津等二三圈层,这些楼盘体量普遍比较大,存量较充足。

华润

(2016.1-2018.9华润招拍挂住宅拿地一览 来源:锐理数据)

拿地布局:华润近3年仅有2宗地入手,1宗在金牛,1宗是9月12日刚拿下的新都地块。

拿地价格:两宗地相隔不远,其中新都地块成交楼面地价5010元/㎡,经过数轮角逐,才被华润斩获。

市场存量:纯新项目有1个,纯住宅存量约有5.48万㎡,还有华润置地云庭、华润置地龙湾御府等4个项目有房源销售。

锐评:近几年,华润在成都步伐有所放缓,土储较少,楼盘不多。目前在主推时光里、自在域、时光绘这几个商业类项目。

龙湖

(2016.1-2018.9龙湖招拍挂住宅拿地一览 来源:锐理数据)

拿地布局:龙湖拿地不多,但体量都比较大,多是商业兼住宅地块。武侯、成华、新都均有布局。

拿地价格:主城区地块价格较高,其中成华区铁塔厂地块是较高楼面地价9200元/㎡。

市场存量:纯新项目有2个,商业占比较大,住宅存量约有6.56万㎡。另外龙湖还有龙湖听蓝湾、龙湖双珑原著、龙湖西宸原著等5个项目有房源。

锐评:龙湖的住宅存量不算太多,近几年在成都加大力度布局天街,9月28日又在新都大丰拿地,将打造在蓉第八座天街。

融创

(2016.1-2018.9融创招拍挂住宅拿地一览 来源:锐理数据)

拿地布局:融创公开拿地不多,但到手地块均位于主城区。

拿地价格:3宗地均是在2016年竞得,价格不高,近两年地价攀升后,融创再未公开拿地。

市场存量:目前暂无纯新项目,市场上有中南融创玖華臺、融创玖阙府、融创香璟台等6个项目销售,还有收购的成都万达城有较大开发体量。

锐评:融创初来成都通过收并购的形式,拿到了较多楼盘,短时间内布局了很多区域。随着多个项目相继售罄,后续想要保持速度或需要加快拿地速度。

蓝光

(2016.1-2018.9蓝光招拍挂住宅拿地一览 来源:锐理数据)

拿地布局:蓝光2016年拿地3宗,武侯、郫都、龙泉各1宗,之后再未出手。其开发的3个项目,2个已经售罄。

拿地价格:较高楼面地价8270元/㎡,为武侯区的肖家河地块。

市场存量:目前在青白江有1个纯新项目,是蓝光在2012年挂牌取得的商兼住地块,住宅体量不大。另外还有蓝光观岭国际社区、蓝光长岛国际社区、蓝光青城河谷、蓝光雍锦世家等6个项目有房源销售。

锐评:蓝光今年的销量主要来自于收购地块打造的双流蓝光长岛国际社区,还有金堂的蓝光观岭国际社区。作为本土房企,与全城开花的辉煌时期相比,蓝光近两年在成都发展速度明显放缓,布局全川是其主要的策略之一。

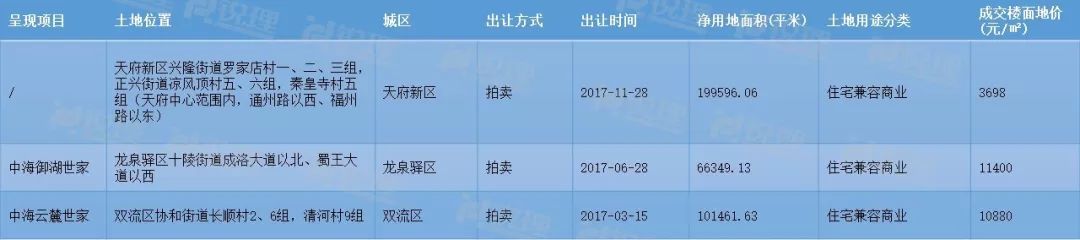

中海

(2016.1-2018.9中海招拍挂住宅拿地一览 来源:锐理数据)

拿地布局:中海主要在2017年拿下3宗地,龙泉驿、双流、天府新区各1宗。其中还未亮相的天府新区秦皇寺板块,将用于修建677米中国排名前列,世界第二高楼。

拿地价格:中海善于出高价拿地,双流和龙泉2宗地楼面地价都破万。

市场存量:纯新项目有3个,除去商业占比,住宅存量约有26万㎡,还有天府新区中海锦江壹号项目有房源待售。

锐评:中海目前项目虽然不多,但体量较大,存量充足。

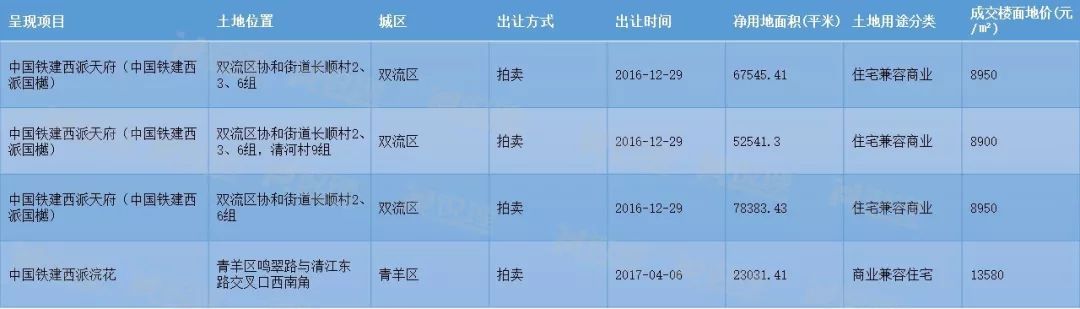

中铁建

(2016.1-2018.9中铁建招拍挂住宅拿地一览 来源:锐理数据)

拿地布局:中铁建共取得4宗地,双流怡心湖3宗和青羊浣花溪1宗,都是较优质地块。

拿地价格:地价都较高,浣花溪地块更是高达13580元/㎡。

市场存量:纯新项目有2个,除去商业占比,住宅存量约有18.73万㎡。另外还有西派城、青秀未遮山、中国铁建北湖国际城3个项目有房源销售。

锐评:中铁建目前主要布局在武侯新城、八里庄、怡心湖、浣花溪板块,致力打造区域代表项目,存量还算充足。

碧桂园

(2016.1-2018.9碧桂园招拍挂住宅拿地一览 来源:锐理数据)

拿地布局:碧桂园共拿3宗地,其中郫都1宗,邛崃2宗地。

拿地价格:2018年6月,拿下的郫都犀浦地块楼面地价较高达8250元/㎡。

市场存量:目前有2个纯新项目,除去商业占比,住宅存量约有9.83万㎡。除此之外,还有碧桂园沁云里、碧桂园上观、碧桂园十里源墅等5个项目有房源销售。

锐评:碧桂园在成都前期收购项目较多,现在均处于销售期,住宅存量较足。若后续要维持目前的布局范围和存量,有合适地块还需积极入手。

写在后面

锐理君认为,有几点值得关注:

一方面,前两年房子不愁卖,土地市场也一片红火。不少新进房企为抢占市场,敢于出价,楼面地价也是水涨船高。部分“老”房企出于控制成本考虑,拿地比较克制,但存量已明显不多。近几个月成都土地市场频现底价成交、流拍现象,楼面地价相对回归正常,四季度或许是房企补货的好时机。

另一方面,也有部分房企透露,随着住宅市场回归理性,远郊及二线城市开发难度较大,或将发展中心撤回成都中心城区。在融资越来越困难的情况下,小型房企很容易被收购,强者恒强是大趋势。面对“活下去”这道坎,并非人人都是行业龙头,说迈过去就买过去。

最后,在城市分化、总量天花板明显、增量缓慢的市场行情下,房企开始寻求住宅销售以外的盈利增长点。房企更名、转型升级,开展多元业务,进入城市配套服务商的时代。从以纯住宅开发为主转变到以不动产开发为主,除了开发能力,将更加重视运营能力和服务能力。

但去地产化不是一时半会能够做到的,目前主要营收还是在地产开发,那就意味着各大房企还是得保证一定的土储和开发体量,才能活下去实现业绩目标。

注意:本文图表由锐理数据统计制作,土地成交数据来自招拍挂公开市场,统计的是纯住宅、住兼商、商兼住地块,不含纯商业地块。因篇幅有限,本文仅选取十个代表性房企讨论,待售在售项目为手工统计,仅供参考,若有不完善之处欢迎留言指正。关于市场和房企的更多话题,也继续欢迎大家通过后台留言交流。

编辑 | qiu

声明 | 锐理原创作品,转载请联系后台返回搜狐,查看更多

责任编辑:

声明:本文由入驻焦点开放平台的作者撰写,除焦点官方账号外,观点仅代表作者本人,不代表焦点立场。