世茂业绩坐滑梯 成都在售项目气势难比当年?

扫描到手机,新闻随时看

扫一扫,用手机看文章

更加方便分享给朋友

近日,世茂股份发布5月房地产项目经营情况简报,公告中表明,“2022年1-5月,公司销售签约面积约24万平方米,同比下降59%;销售签约金额约36亿元,同比下降71%,完成年度签约目标的28%。”除此之外,世茂股份1-5月无新增房地产储备项目。

/图据世茂股份公告

焦点君看到这份公告,不禁有些感慨,这家房企真是坦率啊!

业绩坐滑梯,不是从5月才开始的。

在世茂股份的排名前列季度报告中,就已经出现了本报告期营业收入26.42亿元,比上年同期下降28.34%,净利润8964.58万元,比上年同期减少61.33%的数据。

从2021年度报告来看,世茂的全年营业收入约193.92亿元,同比减少10.66%,归属于上市公司股东的净利润约9.61亿元,同比减少38.01%。

/图据世茂2021年报

一路都在“坐滑梯”。

在本年度无新增房产项目的情况下,当下的世茂,在成都只有2个住宅在售项目,分别是位于郫都区安靖片区的“世茂云璟”和位于金堂县的“世茂璀璨里”(世茂·璀璨天玺)。显然,这两个项目都不在热门区域。

曾经,世茂在成都龙泉驿区的布局可以称得上是颇受关注,它所谓的“兑现长期价值”是如何走到了今日呢?

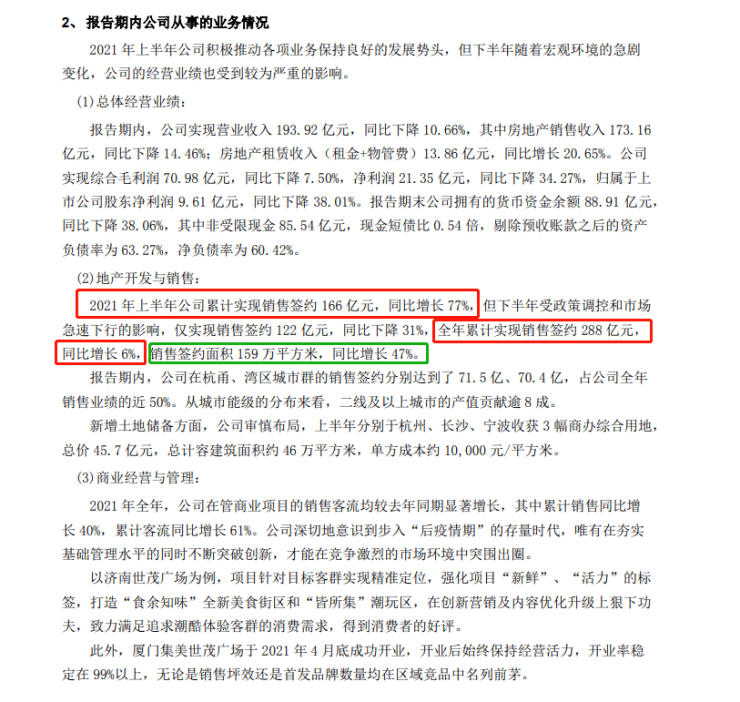

不管是看世茂股份的年报,还是看第三方机构的研报,都能够发现,变化是从2021年年中开始的。

2021年上半年,世茂股份累计实现销售签约166亿元,同比增长77%,第三方机构也发布研报称:“地产与商业运营两轮发力,使企业实现了营业收入与净利润双双增长。”

世茂股份下半年仅实现销售签约122亿元,同比下降31%,也算是符合市场的整体走向。

如前文所述,进入到2022年之后,销售情况日渐糟糕。

与此同时,偿债方面也不断传出消息。

诸如2月11日,通过世茂股份提供融资质押担保,世茂旗下3家分别位于安徽芜湖、浙江绍兴、浙江杭州的子公司共获批18亿元追加融资额度。

此外,除了2019年3月19日发行的“19世茂G2”债券完成兑付之外,私募债“20沪世茂PPN002” 发布展期方案:首期将支付15%,剩余本金展期一年;“19世茂G3”债券本金将延期一年兑付。

今年的7月、9月、10月,世茂股份均有债务到期,对应到期债务额度均在10亿元左右。

在销售情况日渐糟糕的情况下,如此多的到期债务还真是令人忧心。

再看拿地,世茂股份2019年报中总结道 “公司获取了重庆、珠海、张家港、福州等地多处新项目”;2020年年报中说:“全年新增11幅优质地块,新增计容面积277万平米,在武汉、成都、济南、宁波等高能级城市均获得了新项目。”

到了2021年,拿地的脚步明显放慢,申明“审慎布局”理念,仅仅在上半年收获3幅商办综合用地。

/图据世茂股份2021年报

2022年,世茂也没有出现在成都排名前列批次集中土拍的拿地名单上。回忆起世茂上一次在成都拿地,推出的就是当下在售的郫都区世茂云璟项目。

/世茂云璟意境图

2020年,世茂的全资子公司上海夜凯企业管理有限公司及关联方成都世茂新城房地产开发有限公司拟分别收购成都金舵鑫合投资中心(有限合伙)所持有的四川安谷川科技有限责任公司51%和48%股权。

股权穿透之后,郫都165亩住兼商宗地的原本归属于泸州老窖集团有限责任公司。收购这一宗地,世茂股份共计耗资5.5亿元,即成交楼面地价约5103元/㎡。

以较低的拿地成本推出低单价、低总价的刚需产品可能是世茂股份原本的打算,不过世茂云璟住宅部分分别在去年7月和11月取证两次,据住建蓉E办查询,至今排名前列批次取证的房源都没有售罄。

/6.14住建蓉E办查询世茂云璟2021年7月取证批次

咨询置业顾问时,得到的回答是“有房源但不多了”,但从住建蓉E办上看到,去年11月取证批次还有为数不少的可售住宅房源。

/6.14住建蓉E办查询世茂云璟2021年11月取证批次

世茂在成都的另一项目——位于金堂县的世茂璀璨里则是在2018年拿地,宗地位于金堂县赵镇,共计约47.46亩,容积率2.5,规划有520套住宅,已全部取证,从住建蓉E办上查询,当前还有少量住宅、部分车位和商业可售。

总地来说,世茂在成都的住宅项目,关注度并不算很高。

世茂股份发布“坐滑梯”五月业绩的前后,成都“世茂云璟”发布较新的活动:六月年中盛典,包含到访领礼品,抽家电、特惠房源等具体活动类型。

不过网友询问的往往是:能交房吗?

置业顾问回答焦点君:“早就封顶了,计划2024年3月交房。”看来距离规划的交房时间还早。

回想曾经的世茂,在成都购房者心中也是有几分地位的。从2010年龙泉驿的超级大盘世茂城,到2012年挑战城市“高度”的世茂⽟锦湾,接下来还有成都世茂广场。

有人评价说世茂具有相当的“造城”能力,值得认同。

/世茂城意境图

而新开业不久的成都世茂广场也匹配上了板块的发展,填补区域大型商业体少有。

/成都世茂广场(图据世茂官网)

“地产开发与销售+商业经营与管理”双轮驱动是世茂股份提出的核心竞争力之一。

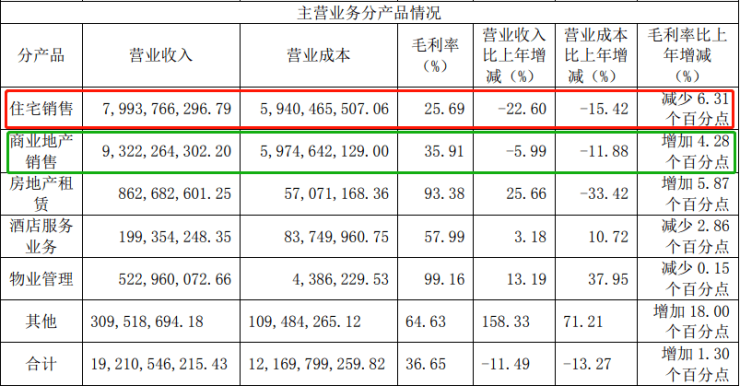

除去地产开发与销售业务不谈,剩下的酒店服务+物业管理等主营业务其实是有亮眼表现的,而毛利率的比例数值也比地产销售高出很多。

/图据世茂公告

房地产租赁业务方面,收入正增,营业成本减少,毛利率高达93.38%。此外,世茂股份在营的三个主题娱乐项目2021年共实现销售收入逾1.1亿元,客流破百万人次。

最后,再对比住宅销售和商业地产销售,就可以发现较大的营业收入来源已经是商业地产销售了,毛利率高出住宅销售10个点。

世茂2021年的拿地倾向也印证了这一点,住宅地产的盈利变难,及时转向是个不错的选择。

有人说今日世茂的郫都安靖云璟项目就如同当年世茂早早瞄准的大面,造城前景不错,不过今日的世茂却非十年前的世茂了,不知还有没有当年入驻龙泉驿的魄力。

曾经的“拿地之王”近来对于拿地“兴致缺缺”,但是持有的拟建、在建项目还有不少,或许能够支撑很长一段时间。

在多地放松限购、限售的情况下,住宅地产的盈利能力是否会有所回升?若是如此,世茂没有继续再取得住宅宗地会是正确的选择吗?

世茂方面提出,房地产开发“去库存、保交付”,商业运营“降空置、调结构、树标杆”,伴随着地产暖风吹起来,世茂股份能否跨越周期?

郫都世茂云璟的去化、成都世茂城的经营都值得观察。

声明:本文由入驻焦点开放平台的作者撰写,除焦点官方账号外,观点仅代表作者本人,不代表焦点立场。