“高标准住宅建设”拍地规则首现北京,成都会跟进吗?

扫描到手机,新闻随时看

扫一扫,用手机看文章

更加方便分享给朋友

2月17日,打响2022年“三供两集中”排名前列枪的北京,土拍成交结果出炉,首现“高标准住宅建设+摇号”竞拍方式。随后,3月1日中指研究院房企拿地TOP100榜单发布,又剑指全国土地市场六大趋势变化。这让我们对即将到来的成都2022年首批次土拍充满了想象,对于“高标准住宅建设”、“限价熔断之后进行摇号”等全新“双集中”规则,成都市场会跟进吗?

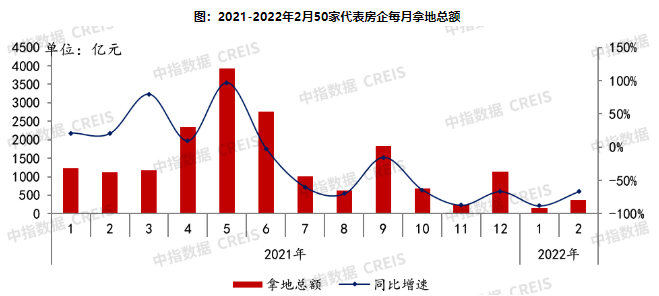

PART 12022年1-2月全国土地市场6大趋势变化3月1日,中指研究院发布《2022年1-2月全国房地产企业拿地TOP100排行榜》(含北京2022年首批供地成交数据)。榜单中2022年前两月房企拿地权益金额与面积排行、新增货值排行、布局区域等数据,透露出2022年全国土地市场以下6大趋势变化。1.累计总额同比下降62.7%,面积几近腰斩2022年1-2月,TOP100企业拿地总额1440.9亿元,而2021年的同期数据为3866亿元,拿地规模同比下降62.7%。拿地面积共计3219万㎡,与去年同期的6153万㎡相比几乎腰斩。2. 投资力度同比下降,民企拿地意愿低据中指研究院数据,2022年2月,50家代表房企拿地总额同比下降67.0%。截至目前仅北京完成排名前列轮供地,民企拿地投资力度并未出现太大回升。

图据:中指研究院2022年1-2月,国资背景的绿城中国、北京兴创投资和华润置地,分别以392亿、254亿、222亿新增货值分列榜单TOP3。而该榜单TOP10的房企中,仅滨江地产为民企,其余9席均被国资背景房企占据。

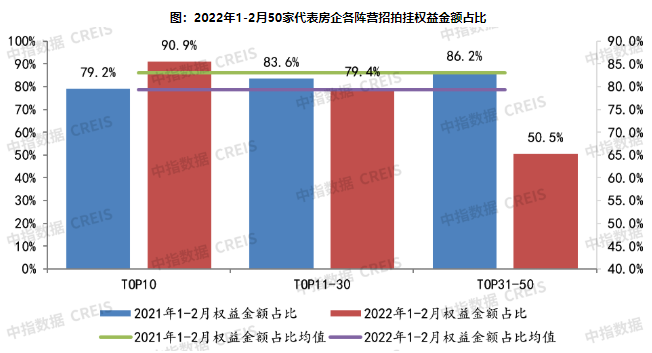

图据:中指研究院3. 权益金额同比下降,企业倾向合作拿地2022年1-2月,50家代表房企招拍挂权益金额占比均值为79.4%,较同期降低3.6个百分点,企业倾向合作拿地。

图据:中指研究院从细分阵营的权益拿地金额来看:

TOP10房企同比上升11.7%;

TOP11-30房企同比下降4.2%

TOP31-50房企同比下降35.8%......

4. 拿地分化严重,国资为主角从重点城市拿地金额TOP10房企来看,央企、国企、城投等国资企业仍是主力。绿城、华润等全国性龙头国资企业布局广泛,重点城市拿地金额TOP10房企中超半数以上为国资企业。

图据:中指研究院5. 投资布局一线为主,长三角、京津冀热度持续一线城市房企拿地占比较高,城市群中长三角居首位:

从布局城市等级来看,50家代表房企2022年1-2月在一线城市的投资面积占比较高,为36.2%。

从布局区域来看,企业热衷于在长三角拿地,占比达到38.1%,其次为京津冀,占比为31.3%。

图据:中指研究院6. 地价上涨+流拍现象,或将持续于2月17日收官的北京本年度排名前列批次集中土拍,共推出18宗住宅用地,成交17宗,流拍1宗,土地成交总价480亿元,整体溢价率4.5%。

图据:拼房市这个结果是否为后续城市埋下伏笔?有内业人士表示:随着今年多城集中供地陆续进行,地价上涨、流拍现象,或许还将持续。PART 22022年全国首拍城市北京的规则与趋势变化1. 供应量同比低位,拿地热度高相较去年一批次,今年北京首拍供地18宗,供地数量同比下降40%;起拍总价491.8亿元,同比下降52.5%。但由于去年全国的三次土拍都呈现“由热转冷”的局面,因此,尽管很难再现去年首拍的“盛况”,但今年的北京首拍,供地数量、竞拍热度却明显高于2021年第三批次。本次房企拿地积极性较高,推出18宗地块成交17宗,成交率较去年下半年大幅提高;优质地块更是经历多轮竞拍后成交,3宗热门区域地块达到较高限价成交,这主要基于:政策利好加持、北京高端需求旺盛。2. 国资为主,民企寥寥据了解,本次北京首拍共计23家房企参拍,除4家参拍企业为民企之外,其余19家均为国资背景。成交的17宗地块中,涉及房企共计13家(3宗地块为联合拿地),其中,12家为国资背景,仅旭辉一家为民营房企。

3. 竞拍规则升级,“高标准住宅”首现北京首拍的18宗地块均为双限地,并规定在拍卖上限价格触顶后,主要实行“竞高标准商品住宅建设方案、现场摇号、竞现房销售及竞政府持有商品住宅产权份额”4种竞买方式。其中:

6宗地块设置了高标准方案评选环节;

11宗地设置了“高标准住宅建设+摇号”竞拍方式;

9宗地块设置了竞现房销售面积环节。

「编后语」据中指数据,继北京之后,3月16日起,福州、合肥、青岛、上海、武汉5个城市“两集中”供地将轮番开启。

图据:中指开发云而据四川知道特别获悉,成都2022首拍地块名单大概率会下周公布。那么,结合目前全国及北京土地市场情况,成都“首拍”将出现哪些变化?是否也将增加“高标准住宅建设”、”摇号”等全新规则,让我们拭目以待。

来源:四川知道

声明:本文由入驻焦点开放平台的作者撰写,除焦点官方账号外,观点仅代表作者本人,不代表焦点立场。