成都楼市“回暖”的真相与假象

扫描到手机,新闻随时看

扫一扫,用手机看文章

更加方便分享给朋友

都说人类的悲欢并不相通,楼市的冷暖亦是如此。

新春三月,楼市回暖的消息不断发酵,从金融委等高层的表态,到各地不断放松的限购政策,从连续领涨的房地产股票,到售楼部里人山人海的迹象,从持续下探的房贷利率,到一路攀升的二手房成交量……市场似乎都已在不可避免地昂扬向上。

但当我们把视角向下,发现狂欢之下多是落寞,快乐只属于少数人——

很多区域还在被渠道牢牢绑架,很多开发商还在悬崖边上苦苦挣扎,很多楼盘还在“打骨折”促销。

市场或许已然回暖,但不是每一个板块、每一个楼盘能雨露均沾。2022年,大概率还是结构化行情。

板块的分化:买不到与卖不脱

随着成都进入组团式、多中心发展阶段,地段的分化不止是区位和圈层的分化,而是下沉到板块的分化。

板块的二八定律,在下行的市场中表现得更为明显。前20强板块普遍好于其他板块,一二圈层明显好于三圈层。

从中成房业的数据看,2月成都住宅成交9266套,成交面积121万㎡,同比下跌19.2%。其中主城区同比下降15.6%,近郊同比下降3.4%,远郊同比下降44%,远超其他圈层。

热门板块如三圣乡、麓湖、天府前湾、新川、东安湖等板块,热门楼盘人气旺盛,高价楼盘同样顺销走量。

冷门板块如西河、斑竹园、龙潭寺等,自然去化十分惨淡,只能以高佣吸引渠道带客。

以西河某项目为例,360套房源去年底拿证,目前总共备案13套,6套拟定合同,去化不足5%,平均每周只能卖掉1套房子。

而大丰、斑竹园等城北板块,还在价格战中厮杀得头破血流。有开发商表示,片区已完全被渠道绑架,谁的渠道佣金高,谁就能走量。最夸张的是,某大牌开发商的公寓项目,总价20来万,给渠道的佣金高达4万,相当于渠道佣金20个点。

同一个国家,被折叠在不同的城市中;同一个城市,又被折叠在不同的板块中。

在成都约160个板块中,大概只有二三十个板块有买入的价值,没有产业支撑和人口支撑的区域,未来都将大概率跑输大势。

产品的分化:豪宅向上、刚需向下

如果说楼市有一个统一阵营的话,那一定是豪宅阵营。

麓湖观澜样板间开放后,每逢周末都是人山人海;建发央玺新批次叠拼,总价区间719-1336万,开盘去化率100%;南山凌峰新批次起步户型150平、均价30000,开盘去化81%;悦蓉东方起步价格737万的叠拼,开盘去化50%……

而刚需产品只要稍微有一点瑕疵,去化便会受到影响,即便是市场公认的网红盘。

天府新区万安板块海伦堡玖悦府,上批次推出342套房源,均价约19000,在天府新区已经算比较有性价比了,但并未出现三倍熔断,开盘后去化率也只有60%。

双流区航空港片区中绿康桥,双地铁盘,距离金融城不过5公里,总价大约在170-230万,422套房源报名人数也就271个。

从市场的角度看,对终改客群来说,政策的倾向、市场的走势会让他们开始思考资产的优化,并迅速多换少、小换大。

但刚需和改善客群就不一样了,地段、价格、产品上的任何一个因素都会比以往更容易触动购房者的神经,观望的情绪让成交周期也随之拉长。

开发商:生存或是毁灭

新力停工、蓝光停工、恒大停工、新尚尚苑延期交房、花样年家天下维权、当代璞誉辟谣……你永远不知道,下一个倒下的开发商是谁?下一个维权的是不是你?

去年楼市下行之下,仅有绿城、首开、大发、金地、招商蛇口、龙湖、绿城等少量房企完成或接近完成了销售目标,中南、花样年、金科等企业业绩完成率不到80%,而恒大更是不到6成。

根据中指研究院发布的统计数据,2月8日前已发布2021年业绩预告的64家A股房企中,有27家预计亏损,占比约为42.2%。

今年以来,克而瑞地产数据也显示,2022年1-2月百强房企累计实现销售额10484亿元,同比下降43.4%,其中,2月单月销售额同比下降46.5%,较1月下降2.7个百分点。

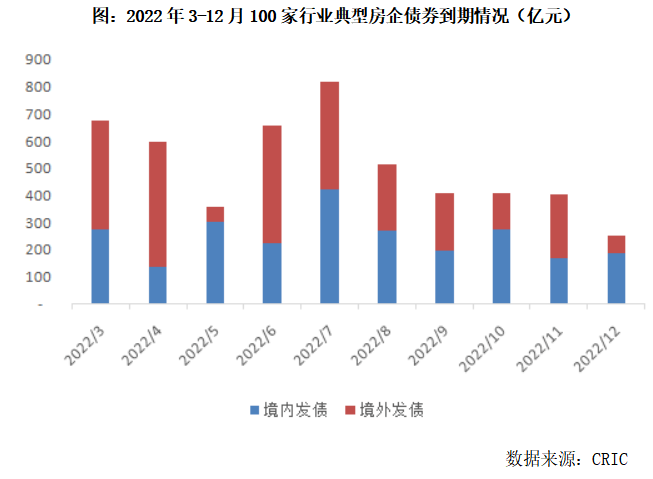

克而瑞报告显示,2022年房企的到期债券主要集中在上半年,3、4、6月份的到期量均超过600亿元,超2022年月均到期水平。特别是境外债的偿还压力较大,1-6月境外债到期占今年总债券到期量超过60%。

整体来看,目前房企违约潮仍继续爆发,金融机构的白名单也主要针对国资企业以及部分优秀的民企,短期内大部分企业的偿债压力难言改善。

挑选优质房企,保证能收房,依然是2022买房最重要的原则。

二手房:坚挺与降价

同样遭遇指导价,深圳的二手房一周只卖200套,而成都一周却可以卖掉两三千套。

上周,成都二手房成交3193套,截止目前3月累计成交11913套,预计本月成交有望超越去年12月的12240套,创下历史新高。

价格方面,按照国家统计局的数据,2月二手房同比环比上涨0.6%,同比上涨3.3%,连续两个月价格同比上涨。

虽然今年开春以来,成都二手房贷款不再受指导价限制和房贷利率下滑等利好刺激,二手房市场出现暴力回暖。但从市场来看,被宠爱的依然是少数板块。

从中介获取的信息显示,去年受指导价影响较大的龙头板块价格依然高位运行:中海城南一号小户型58000;西派国际200平以上都是50000+;誉峰180平的户型,报价基本在1000万左右,单价55000;成都文儒德看湖户型213平,报价1560万,单价70000……

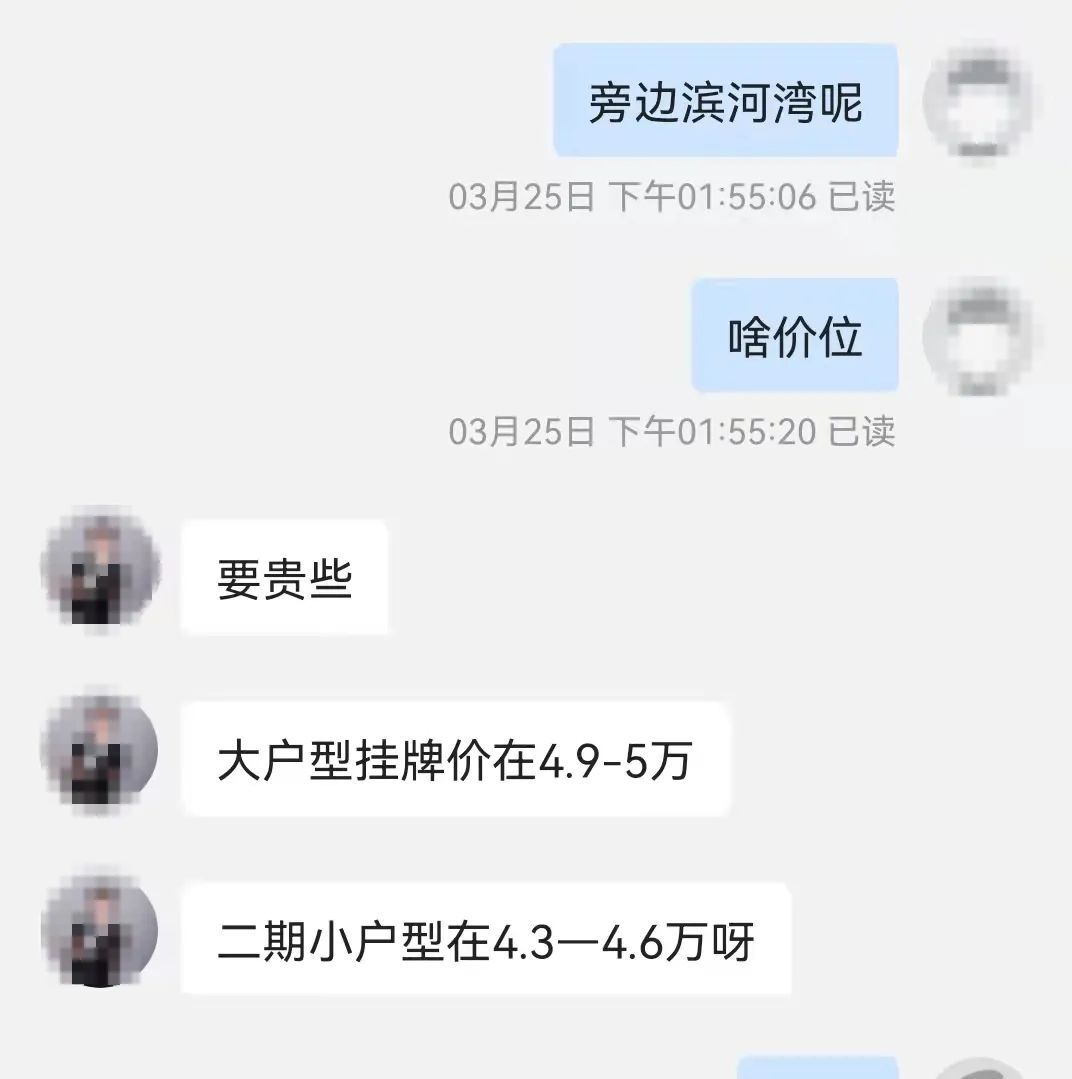

攀成钢板块的仁恒滨河湾一三期大户型49000-50000,二期小户型成交价43000-46000;环球荟天誉平均挂牌价42000-43000……

反而是一些刚需楼盘较多的区域,降价声音此起彼伏。南湖、海昌、怡心湖、大面等传统人热门刚需板块,近期调价房源不在少数,个别房源一度调降20%。在蜀都新城等板块,不少二手房报价已经接近甚至低于指导价。

归根结底,哪怕在一线,我们也已经不缺房子,而是缺好房子,人人都想要的那种。

目前,成都的二手房挂牌量达到149187套,牢牢占据着全国二手房挂牌第二名的位置。挂牌量同比去年初大约增长了16000套,涨幅12%。库存高压之下,即便市场回暖,很多二手房依然没有买入的价值。

来源:成都买房

声明:本文由入驻焦点开放平台的作者撰写,除焦点官方账号外,观点仅代表作者本人,不代表焦点立场。