楼市风向逆转 还能抢到金融城的“投资红利”吗?

扫描到手机,新闻随时看

扫一扫,用手机看文章

更加方便分享给朋友

很多人将5.15视为成都房地产投资的一个分水岭。在此之前,投资者被“全民社会摇”的狂热裹挟,在买到即赚到的心理驱动之下无差别排号,寄希望于运气;在此之后,房产投资的流向分为两个方向,有住宅购买资格的人开始认真审视项目价值,因为高昂的换房成本不容许他们盲目排号,没有资格的人则被迫离场转向商业投资,公寓和商铺成为优选。

然而,摆在后者面前的抉择似乎更加艰难。中成房业的数据显示,截至5月初大成都范围内商业存量还有1541万方,商业存量去化周期达到超7年。这意味着,商业属性的产品既被调控推到了“上风口”,也让投资者踏入了“深水区”。

当下,认清楚未来较具投资价值的区域在哪里,成为投资者的排名前列道必答题。而通过复盘2017年至今的成都商业市场,金融城以另一种姿态进入了我们的视野。

成都向南

投资红利崛起,金融城占据排名前列落点

商业投资领域,热度、地段、潜力向来是投资者关注的几大核心指标。在去中心化发展的城市格局之下,传统的地段标准已经面临一轮升级,城市发展的热度因此成为一个显性指标。

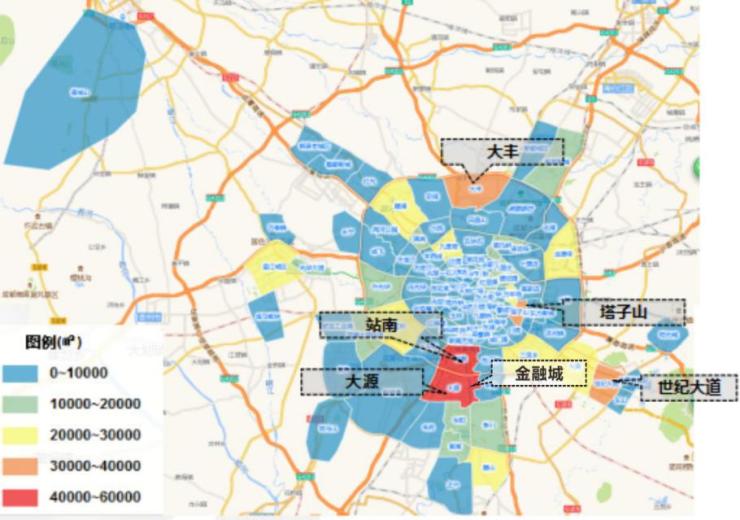

从相关机构公开发布的成都商业热度图可以看出,2017下半年至今,城南的商业物业供应和成交呈现出供需两旺的态势,其中站南、大源、金融城板块更是个中优质。

▲成都商业供应和成交热度图

如图所示,大源、站南及金融城围合形成的城南商业“金三角”,在销量、存量、价格以及客群关注度等方面都形成了明显优势。究其原因,与成都楼市传统的“南富”认知、高级新区建设迅速推进等城市红利的聚集密不可分。成都向南,已成政府与民间的公认大势。

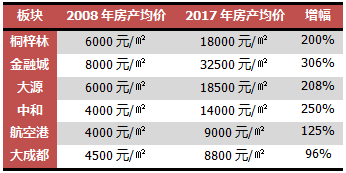

随着城市向南纵深拓展,城南一线的板块迅速崛起,抛开直接受益的双流城区不说,就连远郊的仁寿老城、视高等板块区域,2017年的物业升值幅度都超过主城区的平均速度,引发开发商和投资者的高度关注。

大势之下,作为成都向南排名前列站的金融城更是充分集聚了城市发展的红利,由城市副中心蜕变成为城南新中心,实现了区域投资价值的跃升,也由此成为5.15后最受投资者关注的区域之一。

区域解码

成都GDP较高位,金融城板块红利爆发

毋庸置疑,金融城板块是2018年投资者必须重点审视的区域。

根据政府规划,金融城分三期开发。经过十年的重点培育和引导发展,目前金融城一期二期已经相当成熟。统计数据显示,截至2017年金融城聚集金融机构494家、约405家国内外大企业集团总部、高端服务业694家,合计1593家,产业聚集效应日益显现。预计到2018年底将实现区域引进机构数量超过3000家,重点吸引金融机构、非金融机构,第三方支付、线上融资、网络保险、移动支付等金融创新业务。

从数据层面来看,金融城已经成长为英国城市规划学者彼得·霍尔理论中的“一级CBD”,企业的集中也推动区域商务环境的发展。据机构写字楼市场报告显示,成都优质写字楼需求强劲,2017年净吸纳量总计约 100990 平方米,环比增加71%。其中,金融城集聚了最多的净吸纳量,达到41635平方米,相当于近40%的企业都将办公地选在了金融城。

另一组数据显示,目前区域内已有超过25万的居住人群以及50万以上的商务人群,人口的聚集给区域带来的是天量的消费力支撑。比如板块内的亚洲排名前列大单体建筑环球中心,2017年旅游人次就超过了2000万人次,乐天百货去年消费额同比前年增长45%。星巴克相关财报显示,在亚洲地区的平均单店营业额为82.9万美元,2017年成都城南包含金融板块的六家门店年营业额为107.2万美元,消费力惊人。

风向逆转

金融城三期,投资红利的最后“门票”

过去十年来,金融城无疑是成都城市化最为成功、价值增长最迅猛的区域之一。但遗憾的是,无数人看见了这列高速奔驰的“快车”,却没能抓住滚滚红利。

梳理金融城的开发轨迹,我们可以清楚地看到,金融城一期为持有型总部办公地,二期多数为超甲级、甲级写字楼,在银泰中心、中铁信托大厦、泰达时代中心等被整栋出售的情况下,金融城二期的投资物业已经接近见底,目前可投资的项目在整个金融城板块仅仅有和黄新街里、招商大魔方、华商国际金融中心等寥寥几家,现货少且投资门槛基本在百万级。

查阅2018年整体金融城的土地预供应,仅有两宗共计64亩的商业地块即将推出,按现有商业的去化速度,区域投资即将面临空窗期。对于普通投资者来说,金融城的投资红利时代真的结束了么?

事实上,根据政府的发展规划,位于区域东部锦江两岸的三期才是金融城较具有想象空间的地带。

相关文件显示,金融城三期总建设体量将达650万平方米,三期项目建成后,除集聚地区性金融总部机构外,还将集中开发办公、商业、住宅等,配套建设互联网金融产业园、产权交易大厦及PE大厦等高端服务业楼宇,是金融总部商务区未来开发的重点。可以说,三期承载着金融城当前及未来的区域价值发展最核心圈层及资源。

▲成都金融城规划图

值得关注的是,三期是整个金融城里有着较大住宅体量供应的片区,从地理分布来看,主要集中在锦江西侧以及东侧锦江区内,未来将有大量的产业人口和居住人口持续导入。规划文件显示,为了弥补以往“生活氛围薄弱”的短板,三期设计了大量生态、教育以及基础生活配套的规划,形成居住、商业、商务、产业等功能相互促进提升的城市核心区。换句话说,三期将承担兑现金融城未来居住中心区、商业核心区、配套聚集区的多重功能,成为金融城居住人口最密集的区域。

▲金融城三期施工中

截止到目前,算上已经建成的交子公园、交子展厅以及正在修建的全国较大P+R停车场,金融城三期已经完成多个重要公建设施和配套建设。与此同时,三期产业园目前已成功引进众多高科技和创意型企业,区域内的办公人群逐渐形成气候。

2018年,金融城三期的轮廓正在变得越来越清晰。

现象产品

华润·东原·时光绘 十年金融城终汇于此

此前十年,我们谈论的金融城崛起无疑指的是一二期。伴随着三期的提速发展,金融城将完成区域最重要的一块拼图,区域价值的重新评估已成必然。

官方数据显示,预计未来两三年内,仅金融城三期的居住+商务人口将增加到50万~60万人,将是整个金融城板块人口密度较大的区域。面对急速增长的办公和居住人群,目前区域内除了银泰in99、大魔方等高端商业体外,并无其他能够满足日常生活消费的街区型商业。巨大的生活消费需求和稀缺的社区商业载体之间,存在明显的失衡。

不过,这一短板即将在6月得到填补——华润置地、东原地产携手打造的纯商业项目时光绘即将正式亮相。这个只有39亩的纯商业地块,将以社区型消费为核心打造“1公里生活圈+全业态复合型+高品质消费+互动体验街区”的综合性商业项目。可以说,时光绘的推出不但将抢占区域发展红利的头啖汤,也将迅速提升金融城三期的城市界面。

除了占据天然的区位优势,时光绘背后的产品逻辑、商业运营逻辑也值得我们关注。公开资料显示,作为项目打造者之一的华润置地截至2017年底已开业万象城16个,万象汇11个(不含管理输出项目),在营商业投资物业总建筑面积达到688.8万平方米,规模位于全国行业前列。在成都,华润置地拥有20余项目,布局超过25万平方米,合作商家1000余家。充足的开发经验,为时光绘洞悉消费者取向、深入研究投资者需求、探析商家需求提供了宝贵的资源库,这也是其他企业望尘莫及的地方。

而作为拥有完整商业开发能力的开发商,2017年东原地产集团凭借扎实的社区运营创新及实践,跻身中国房地产开发企业新社区文化运营行业第2位,成为仅次于万科的中国社区运营领导者。据了解,此次对时光绘的联合开发,也将依托其成熟社区商业运营能力以及外部优势资源,从东原地产已经成功打造的主题商业、购物中心、社区商业PLUS三大产品线中借鉴经验,为时光绘的成功运营增添砝码。

城市红利的充分汇集,华润与东原的强强联手,多重价值加持的“时光绘”究竟将呈现出什么样的产品形态?我们将给予持续关注。

目前华润时光绘新品馆已开放,欢迎大家莅临参观。(地址:成华区双成二路33号万象城旁)

声明:本文由入驻焦点开放平台的作者撰写,除焦点官方账号外,观点仅代表作者本人,不代表焦点立场。