1-2月房地产开发投资增速亮眼,商品房销售额增1.33倍!

扫描到手机,新闻随时看

扫一扫,用手机看文章

更加方便分享给朋友

3月15日,国家统计局公布了2020年1-2月房地产行业数据。数据显示,1-2月全国房地产开发投资13986亿元,同比增长38.3%,比2019年1—2月份增长15.7%,两年平均增长7.6%。其中,住宅投资10387亿元,增长41.9%。

1-2月商品房销售面积和销售金额分别同比增长1.05倍和1.33倍。与之相对的则是,由于土地供应出现政策变动,新开工面积和土地购置面积皆不及2019年同期,整体来看,2月房地产市场有明显好转迹象,市场表现强劲,后市销售规模有望持续走高。

01

年初房企发力销售实现翻倍增长

①

销售面积和金额均实现翻倍增长

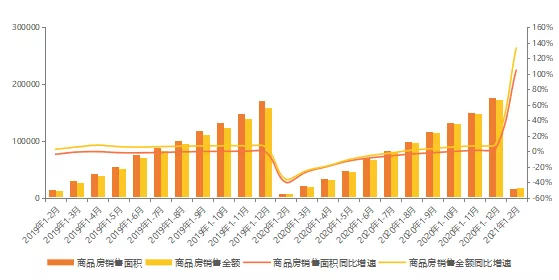

2021年1-2月,全国商品房销售面积为17363万平方米,同比增长1.05倍;比2019年1—2月份增长23.1%,两年平均增长11.0%。其中,住宅销售面积增长1.08倍,办公楼销售面积增长56.4%,商业营业用房销售面积增长66.4%。

商品房销售额19151亿元,增长1.33倍;比2019年1—2月份增长49.6%,两年平均增长22.3%。其中,住宅销售额增长1.44倍,办公楼销售额增长33.4%,商业营业用房销售额增长60.7%。

图:全国商品房累计销售面积、销售金额及同比走势(单位:万平方米、亿元、%)

1-2月商品房细分领域的表现来看,住宅已全面恢复,销售面积和销售金额均高于整体增长情况,并且较2019年同期有明显的增长,办公楼和商业营业用房与2019年同期相比缺口较大,虽有一定增长,但增长较为缓慢。

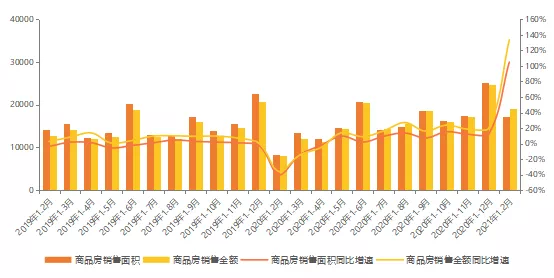

图:全国单月商品房销售面积、销售金额及同比走势(单位:万平方米、亿元、%)

具体到区域来看,东部、西部地区销售继续领跑,商品房销售面积、金额累计增速进一步扩大。1-2月份,东部地区商品房销售面积7565万平方米,同比增长113.9%;销售额11891亿元,增长148.1%,对比2019年同期,东部地区销售面积增长39.14%,销售额增长73.74%,成为全国商品房销售规模增长主要支柱。

而东北地区新房销售表现则继续走冷,东北地区商品房销售面积425万平方米,增长82%;销售额359亿元,增长72.7%,虽同比2020年有一定的增长,但对比2019年同期,东北地区销售面积仅增长7.32%,销售额仅增长16.94%,东北地区在4个地区中增长较低。

图:2021年1-2月份东中西部和东北地区房地产销售情况

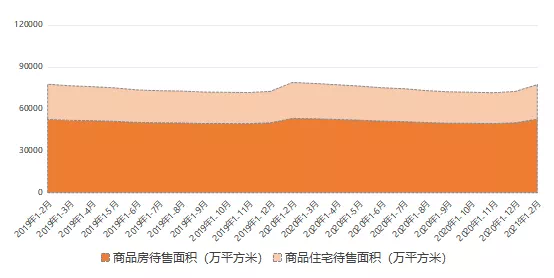

库存方面,2月末,商品房待售面积52425万平方米,比2020年末增加2575万平方米。其中,住宅待售面积增加2314万平方米,办公楼待售面积减少24万平方米,商业营业用房待售面积减少269万平方米。

图:商品房待售和住宅待售面积(单位:万平方米)

整理发现,商品房待售面积和住宅待售面积自去年同期达到阶段高点以来,已经连续9个月下跌,2020年1-12月待售面积有所增长,主要得益于年末施工面积的强劲增长。

②

前2月商品房销售均价重回万元大关

根据全国商品房销售面积、金额估算来看,1-2月商品房销售均价重回万元大关,全国商品房成交均价为11030元/平方米。

图:全国单月商品房销售均价走势(单位:元/平米)

从2020年走势来看,2020年7月、8月、9月全国新建商品住宅单月成交均价分别为10211元/平方米、10448元/平方米和10062元/平方米,是今年成交均价破万的月份,经过3个月后成交均价再次回到万元位置,主要受东部地区成交放量影响,商品房销售面积占全国比重升至44%,商品房销售金额占全国比重升至62%,拉动整体价格结构性上涨。

从全国70个大中城市商品住宅销售价格来看,一线城市环比涨幅有所回落。受上年同期基数相对较低影响,各线城市商品住宅销售价格同比涨幅均有所扩大

图:全国一二三线城市新房价格指数环比走势

02

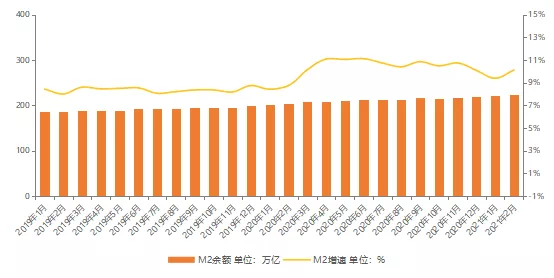

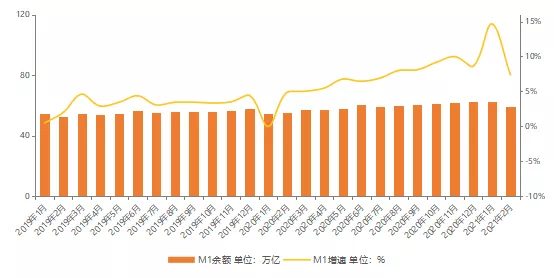

M2余额223.6万亿元,同比增长10.1%

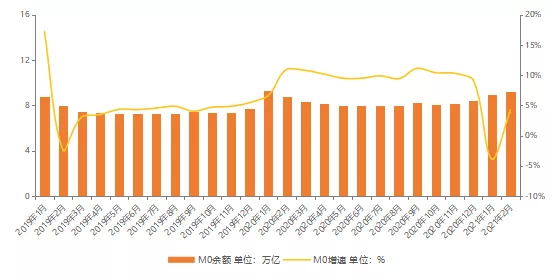

2月末,广义货币(M2)余额223.6万亿元,同比增长10.1%,增速比上月末高0.7个百分点,比上年同期高1.3个百分点。狭义货币(M1)余额为59.35万亿元,同比增长7.4%,增速比上月末低7.3个百分点,比上年同期高2.6个百分点。流通中货币(M0)余额9.19万亿元,同比增长4.2%。当月净投放现金2299亿元。

本月M2同比增速仍然维持在高位,M1同比增速回落至7.4%,2月份人民币存款增加1.15万亿元,同比多增1294亿元。其中,住户存款增加3.26万亿元,非金融企业存款减少2.42万亿元,财政性存款减少8479亿元,非银行业金融机构存款增加1.61万亿元。从货币供应量同比增速走势看,当前货币政策适度稳健,没有收紧,甚至略有放松。

图:广义货币M2余额及同比走势

(单位:万亿元、%)

图:狭义货币(M1)余额及同比走势

(单位:万亿元、%)

图:流通中货币(M0)余额及同比走势

(单位:万亿元、%)

03

“两集中”政策见效 土地购置面积增长放缓

①

累计房地产开发投资达13986亿

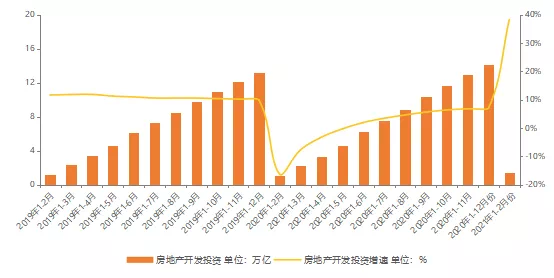

2021年1-2月,房地产开发投资达到了13986亿元,同比增加38.27%,增幅受上年同期基数相对较低影响。相较2019年1-2月,仍增长15.68%,并创下历史同期新高。房地产开发投资恢复速度和力度在1-2月份非常明显,房地产行业可以为宏观经济的增长提供较好的支撑和引导。

图:全国房地产累计开发投资额月度走势

(单位:万亿元、%)

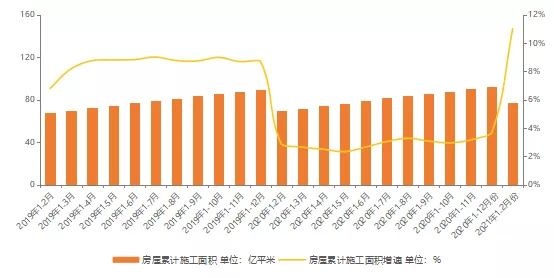

施工方面,1-2月累计房屋施工面积为77.06亿平米,同比增长11%,比2019年同期增长14.18%。

图:全国房地产开发企业累计施工面积走势

(单位:亿平米、%)

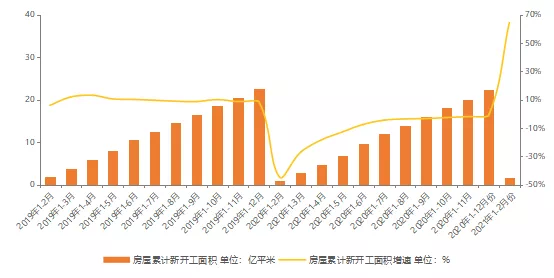

新开工方面,1-2月累计房屋新开工面积为1.70亿平米,同比增长64.29%,住宅新开工面积12736万平方米,增长68.5%。

图:全国房地产开发企业累计新开工面积月度走势

(单位:亿平米、%)

截至2月累计新开工面积仍不及2019年同期水平,相比2019年同期房屋新开工面积下跌9..45%。新开工面积同比增速放缓多与前期“三道红线”相关,房企资金承压,房企为回笼资金多以回款和施工为主,这影响了后期房屋新开工。

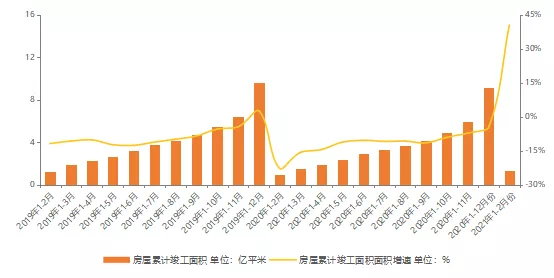

竣工方面,1-2月累计房屋竣工面积为1.35亿平米,同比增长40.36%,相比2019年同期增长8.20%。其中,住宅竣工面积9862万平方米,增长45.9%。

图:全国房地产开发企业累计竣工面积月度走势

(单位:亿平米、%)

1-2月的竣工面积超过2019年同期水平,但仍低于2018年同期值。根据我们观察,2020年整年竣工面积同比增速为负,我们认为主要原因在于新冠疫情爆发后整个房地产行业的施工进程放缓,导致部分项目施工周期拉长,同时房企新开工意愿度不强,影响了房企的竣工节奏。随着经济稳步复苏,后市房屋竣工面积有望迎来快速增长。

②

土地购置面积增长三成,政策管控土地端

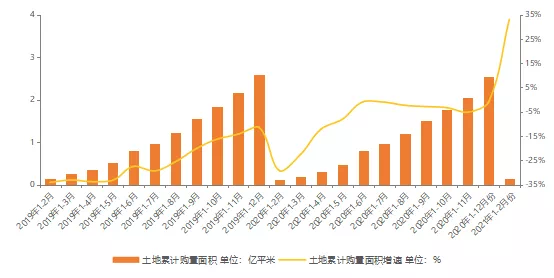

2021年1-2月,土地购置面积为1453万平米,同比增长33.06%,比2019年同期增减少5.95%。2021年1-2月土地成交价款为503亿元,同比增加14.32%,比2019年同期增减少27.10%。2020年以来,单月土地购置面积同比增速持续负增长,使得累计土地购置面积同比跌幅持续扩大,由1-6月同比下降0.87%扩大至1-12月的下降1.11%。1-2月土地购置面积虽同比有所上涨,但仍不及2019年同期,核心原因在于2021年土地供应缩量,22城土地“两集中”出让政策逐渐发力,稳地价、稳房价、稳预期将成为长期调控目标。

图:全国房地产开发企业累计土地购置面积和增速走势(单位:亿平米、%)

我们认为影响土地市场成交的核心因素是供应。2020年货币政策相对宽松,地方政策出台政策为房企纾困,个别城市允许土地出让金延期缴纳,甚至分期缴纳,房企在土地市场竞拍较为积极,土地市场成交面积不断走高。2021年2月起,多个城市出台更为严格的地产调控政策,青岛、郑州、天津等多地的自然资源和规划部门,陆续官宣2021年实行住宅用地“两集中”同步公开出让。据悉,这些城市将按照住宅用地分类调控文件要求,全年分三批次,集中发布公告、集中组织出让住宅土地。加上房企融资新要求“三道红线”出台,从房企金融端进行调控。如果“集中供地”成为现实,这又是一道对开发商资金的“紧箍咒”。此次土地供应端改革,将在短时间内对市场形成影响,而多个城市竞争的最后结果,会更直观展示出城市本身的价值和超强竞争力。紧紧围绕稳地价、稳房价、稳预期的调控目标将不会变,城市房地产市场发展必将进入一个不同于以往的发展时期。

04

房企经营端主动发力 自筹资金等同比上涨

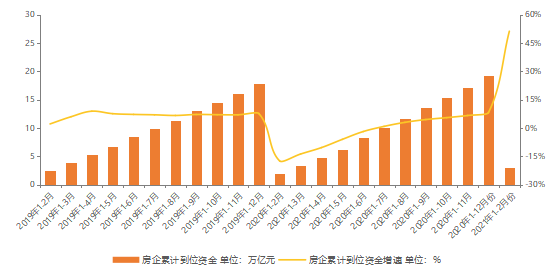

1-2月房地产开发企业到位资金3.01万亿元,同比增长51.2%;比2019年1—2月份增长24.7%,两年平均增长11.7%。

图:房地产开发企业累计到位资金和增速

(单位:万亿元、%)

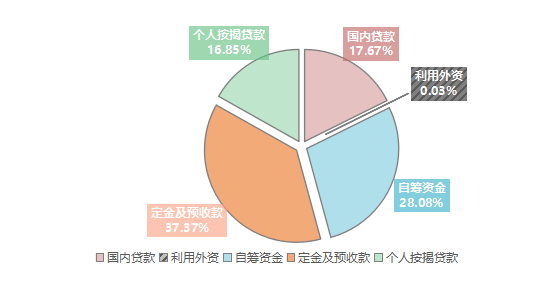

2020年1-2月,房地产开发企业到位资金具体情况如下:

✔ 国内贷款5201亿元,同比增加14.38%,占比为17.67%;

✔ 利用外资10亿元,同比减少16.67%,占比为0.03%;

✔ 自筹资金8268亿元,同比增加34.20%,占比为28.08%;

✔ 定金及预收款11002亿元,同比增加96.36%,占比为37.37%;

✔ 个人按揭贷款4961亿元,同比增加63.73%,占比为16.85%。

图:房地产开发企业到位资金来源占比(单位:%)

总体上,累计利用外资同比降幅持续收窄,截止到2月份累计利用外资占比仅为0.03%,国内贷款、自筹资金、定金及预收款和个人按揭等项目的同比增速继续增加,使得房地产开发企业到位资金同比增幅持续扩大。我们认为这是自三道红线收紧融资后,房企加大力度促销,增强内生造血能力的体现。房企有息负债增速受限的情况下,未来房企到位资金将更依赖于内生的销售回款。随着“两集中”政策不断落实,土地购置面积有一定的回升空间,房地产开发投资增速有望维持在较高位置,整个房地产市场有望延续一定的热度。

来源:大唐数据研究中心

声明:本文由入驻焦点开放平台的作者撰写,除焦点官方账号外,观点仅代表作者本人,不代表焦点立场。