较新!成都房贷利率涨到新高点,买房更贵了…

扫描到手机,新闻随时看

扫一扫,用手机看文章

更加方便分享给朋友

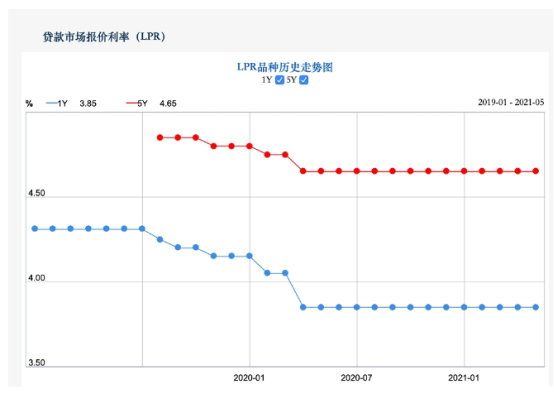

5月20日,中国人民银行授权全国银行间同业拆借中心公布,2021年5月20日贷款市场报价利率(LPR)为:

1年期LPR为3.85%,5年期以上LPR为4.65%。

值得注意的是,5年期以上LPR已经连续13个月没变化了。

房贷利率又涨了!放款周期延长

虽然明面上,这份新一期的LPR报价已经超过一年没有变化了,但实际上房贷利率呈现上涨态势。

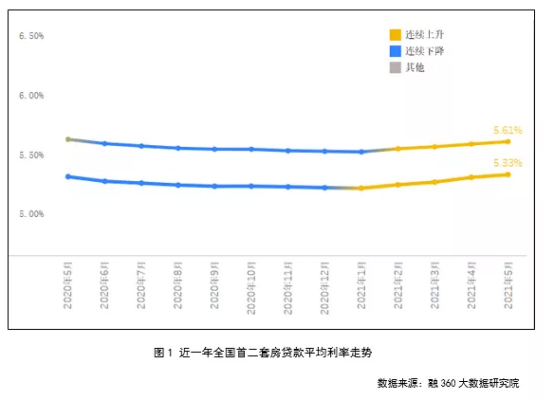

根据融360大数据研究院数据显示,全国房贷利率已连续四个月环比上涨,且上浮幅度较大,全国首套房贷款平均利率为5.33%,二套房贷款平均利率为5.61%。

那么,成都的房贷利率如何?

数据显示,2021年4月,成都首套房二手房房贷利率5.96%,位居全国第三位。

但实际上成都的首套房利率接近6.13%,排在排名前列都绰绰有余。

从成都部分银行了解到,目前成都房贷市场不少主流银行首套房房贷利率已破“6”,并且部分银行因为额度紧张甚至暂缓二手房接单。

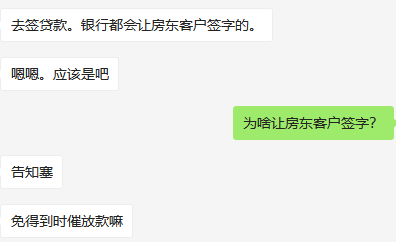

额度紧张,放款周期自然延长,据业内人士告知,目前购房者买房后进入面签流程,为了避免卖房人催款,银行都会告知放款周期慢,并让卖房人签字。

成都各银行放款周期到底有多慢?

根据人民银行成都分行相关负责人的回复——

“人民银行对房地产贷款的政策是稳定、连续、一致的,对商业银行而言,按照相关规定合规经营,2-3个月发放贷款也是正常的。”

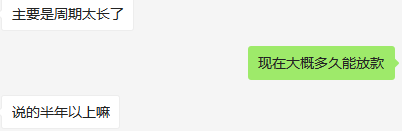

不过最近打算买房或者已经买了房的人都知道,半年以上才是正常的放款周期。

看看4月成都的房贷利率情况,5.88的首套房贷利率已经算是大部分银行的较低利率,不少购房者反映,实际执行利率甚至还要高一些。

制图:直击成都楼市

如果你不小心信用卡逾期了,征信上有个“小黑点”,不好意思,贷款利率可能会上浮得让你肉痛……

成都买房人不容易啊,不仅要努力攒购房资格,还得背负超一线城市的房贷利率,买房成本蹭蹭上涨十几二十万!

并且,在目前的严控趋势下,成都的房贷利率大概率会维持稳定或微涨的势头。

房贷吃紧!这5类人买房越来越难

不仅如此,在严查经营贷炒房的大背景下,成都主流银行已经开始核实首付款来源,以后购房者除了需要思考如何证明“我妈是妈”,还得证明“我的钱,是我的钱”。

随着全国房贷吃紧,未来这5类人买房会越来越困难。

排名前列,属于征信白户的人

征信白户就是借款人从未跟银行发生借贷关系,既没有办理信用卡也没有贷款、还款记录,银行没有办法审核这类人的信用状况。

第二,征信有逾期记录的人

征信有逾期是证明借款人信用不良,所以对于这类人,银行放贷很谨慎。

如果仅有一两次逾期记录,不会导致房贷审批被拒,最后只会影响到房贷利率上浮比例。

但是如果两年内连续三次,累计六次逾期,银行将直接拒贷。

第三,收入不达标的人

为防止“断供”风险,通常银行对于借款人收入的硬性要求是,借款人的收入和银行流水要能覆盖名下所有贷款的两倍。

例如你每个月要还5000的房贷,你的收入较好是10000或以上。

第四,首付款来源不明的人

在“三道红线”的压力下,大部分银行额度偏紧,自然会加大贷款审核力度,严查资金违规流入房产市场,经营贷、垫资过桥、他人借名贷款,肯定是行不通了。

第五,被政策限制贷款的人

成都的购房政策,堪称全国最严。有外地购房者,为了提早买房,伪造购房资格证明。

对于这样的违规行为,目前银保监会正在严厉打击。在这样的大环境下,购房人与其冒险,不如耐心攒资格,因为一旦纳入“黑名单”,不仅银行不放款,交了定金和首付款也容易打水漂。

总之,买房不易,且买且珍惜!“贷票”和“房票”一样,都很珍贵,一定要用对地方!

来源:直击成都楼市

声明:本文由入驻焦点开放平台的作者撰写,除焦点官方账号外,观点仅代表作者本人,不代表焦点立场。