重磅!5年期LPR大降!成都首套房贷利率将迎4.1%时代?

扫描到手机,新闻随时看

扫一扫,用手机看文章

更加方便分享给朋友

LPR再次大幅下调,房贷利率又降了!

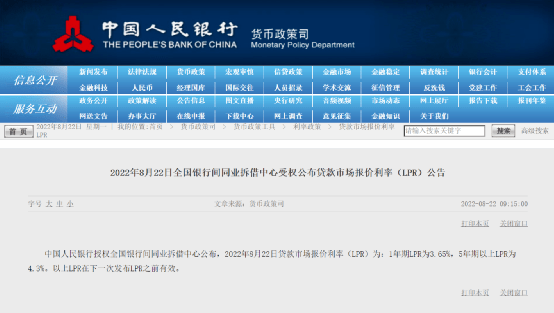

8月22日,中国人民银行发布新一期LPR利率,一年期LPR利率3.65%,五年期LPR利率下调至4.3%,此前为4.45%。

让小妹大感意外的是,按以前的经验,LPR往往只会降息5-10个基点,本次5年期LPR相比上个月大降15个基点。

/截图自中国人民银行官网

叠加之前央行降低首套房贷利率20个基点,这就意味着这次LPR下调之后,首套房贷的利率将低至4.1%,将刷新历史新低!

本次房贷利率下调力度为何如此大?刚需购房者每月月供可以省多少钱?接下来是否有更多的动作呢?跟着小妹一起来看下。

— 1 —

为何LPR利率下降力度如此之大?

事实上,本次LPR的下调,也是早有预期。

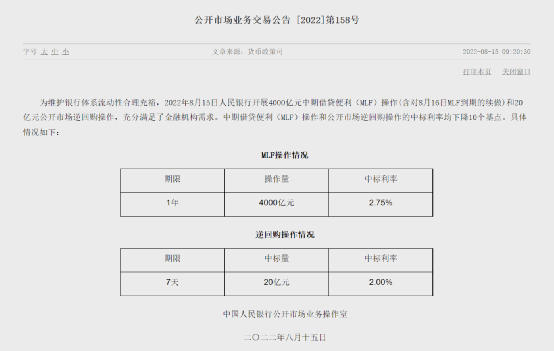

8月15日,人民银行进行4000亿元1年期MLF操作,利率2.75%(前次为2.85%),进行20亿元7天期公开市场逆回购操作,中标利率为2.00%(此前为2.10%)。

/截图自中国人民银行官网

MLF利率调降超出预期,当时就有不少媒体纷纷预测本月LPR也将迎来下调。

在8月18日召开国务院常务会议上,会议指出,要完善市场化利率形成和传导机制 ,发挥贷款市场报价利率(LPR)指导作用,支持信贷有效需求回升,推动降低企 业综合融资成本和个人消费信贷成本。

值得注意的是,这是LPR年内第三次下调,今年1月,5年期LPR出现了21个月以来首次下调,5月再度下调至4.45%,本次已是今年对LPR的第三次调低。叠加此前央行降低首套房贷利率20个基点,此次LPR下调后首套房贷款利率低至4.1%,已经低于2009年房贷利率打七折后的4.156%。

为何这次LPR利率下降的力度如此之大?

机构认为,在中长期贷款需求更需提振的局面下,压降长端LPR利率将有效降低居 民和企业的融资成本,改善其加杠杆的意愿。

中国民生银行首席经济学家温彬也表示,在居民收入减少、债务负担大的背景下 ,降低政策利率进而引导LPR调降,有助于给存量按揭贷款释放红利,提升居民消费预期。5年期以上LPR调降会对房地产融资链条起到改善作用,但若后续经济复苏不及预期,消费、投资等修复力度持续偏弱,1年期LPR利率仍有下调空间。

— 2 —

降至4.1%能省好多钱?

根据本次公布的数据,5年期LPR相比上个月大降15个基点,意味着如今的5年期贷款市场报价利率为4.3%。

以商业贷款100万来计算,贷款30年,等额本息还款方式计算,每月月供可少还88.48元,累计30年月供可减少3.18万元。

小妹咨询了多位银行工作人员,均表示目前成都首套房贷利率仍以4.45%执行。“毕竟今天才出,成都这边还没这么快执行”。

如果按照4.45%的利率执行,那么商业贷款100万,等额本息30年为还款方式,每月月供支出5037.54元,总利息支出81.33万;而以4.1%的利率来计算,贷款100万、等额本息30年还款的方式,每月月供支出4831.98元,总利息支出73.95万。

两者一对比,购房成本进一步减少,总利息支出少了近8万元。

当然,房贷利率进一步下调,不是所有人都“乐见喜闻”,比如之前承受高利率的购房者们。此次房贷利率的调整,利好能传导至他们吗?

根据2019年央行宣布实行房贷利率的新政策,目前房贷利率以最近一个月相应期限的贷款市场报价利率(LPR)为定价基准加点形成,LPR虽然是浮动的,但加点是固定的。

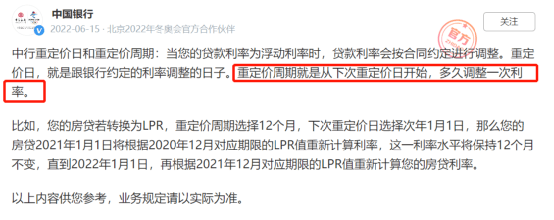

也就是说,如果你已经买了房,且签订了LPR,房贷利率会出现下调。但具体变化要看你的重定价周期,可能不是今年,需要多一些耐心。

如果你与银行约定的房贷重定价周期1年,重定价日为每年1月1日,要到次年的1月1日才会按照较新的报价,确定房贷利率。

/图源网络

但如果你选择的重定价日周期是两年、三年甚至整个贷款周期,那房贷利率就不是每年一变,而是在你选择的周期内变化。

对于定价周期的选择,LPR短期以稳为主,未来下调是大概率事件,小妹建议大家将重定价周期选择一年,LPR下调后实际房贷利率将会走低。如果你选择的重新定价周期太长,那么你的锁定期就会越长,当LPR下调,你的利率还维持在高位,相当不划算。

— 3 —

细看LPR的调整步调,从2019年8月LPR正式实行开始,排名前列个节点出现在2020年4月,一年期LPR调整至3.85%,五年期LPR调整至4.65%。此后一直到2021年12月,连续20个月几乎“稳如泰山”。

自今1月起,一年期LPR与五年期LPR双双下调至3.7%和4.6%,释放了一个“开年好兆头”。

当时,小妹就发现,虽然成都那时的二套利率暂时仍是6.125%,贷款放款的速度却有所提升,两周内放款很正常,这和2021年上半年相比就已经大有不同了。

随后的2022年1月,五年期LPR正式开始下调,实际情况则是成都多家银行的首套房房贷利率也已从6.13%较低调整到到了5.635%。到了4月,虽然LPR没有调整,但是成都多家银行房贷利率针对刚需首房首贷可以做到4.9% 。

5月则是放出重大利好的时间,利率减20个基点,随后5年期LPR又降至1991年以来的房贷基准利率(5年期)的新低,仅有4.45%。

/截图自中国人民银行官网

依照前几次LPR下调的经验,在一段时间的反应期之后,大多数银行会逐渐以LPR为基准放款。

叠加政策端及土地供应端的表现,楼市热度或将再度攀升。

从政策端来看,531新政之后,主城近郊新房的供应、成交双双上涨,例如6月6日-12日期间,主城区住宅成交(备案)13.5万方,近郊区住宅成交(备案)17.7万方,刷新了3月以来的单周成交纪录。在新政后,二手房的挂牌量和成交量也呈现了双双上扬的趋势,至新政“满月”时,成都二手房成交量创下了7年历史纪录——6月单月成交(备案)16699套。

从土地供应端来看,成都本年度第二批次土拍供应55宗地,成交53宗,有18宗地溢价成交,其中有11宗地达到较高限价,与以往相比,土地的流拍率的确有所降低,小地块的供应宗数也有明显上浮,出让面积在40亩以下的宗地有22宗,对预算有限、意图试水的小房企、新入蓉房企释放“欢迎”的讯息。

综上,在政策放松、市场回暖的大背景下,“鼓励买房”信号已经很明显了,也给了购房者不少信心。对于还处在观望中的首房首贷真刚需来说,下半年确实可以考虑把“上车”提上日程。

声明:本文由入驻焦点开放平台的作者撰写,除焦点官方账号外,观点仅代表作者本人,不代表焦点立场。