“抄底”时机适时出现,今年拿地的这些房企,谁是王者?

扫描到手机,新闻随时看

扫一扫,用手机看文章

更加方便分享给朋友

今年成都的三轮集中供地,把一些拿地房企特色体现得酣畅淋漓,如果用关键词来形容的话,可能是这样——

地表最强 兴城人居

圈地大佬 成都轨交

厚积薄发 黑马建发

实力龙湖 差点称霸

联合大户 电建德商

横冲直撞 四川远达

还有“新IP”诞生——潘家沟F4

此外,市场上也出现了一些有趣的现象,比如——联合拿地登场又谢幕,强扭的瓜终究不甜?来蓉生面孔房企生变,背后原因究竟是啥?“抄底”时机适时出现,捡漏的可不止中小房企?今天为大家做一期盘点。

NO.1

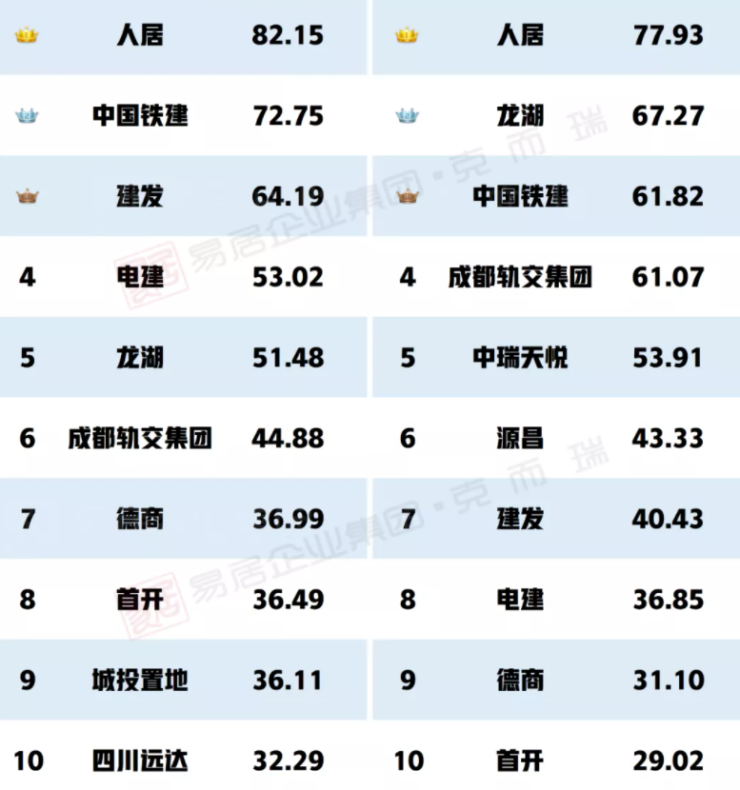

成都三轮集中供地,成功拿到地的房企约80家。而TOP10分走了四成左右的成都市场,剩下的70家分六成。

从拿地总价TOP10房企性质来看,7家国企,3家民企。7家国企包含成都市属国企“三巨头”人居、城投置地和成都轨交集团,此外便是中国铁建、建发、电建、首开。3家民企都来自川渝,分别是龙湖、德商和远达。他们在今年的集中供地都有什么表现?

“地表最强”兴城人居

成都三轮集中供地,无论拿地总金额(82亿)、拿地总面积(78万方)还是拿地宗数(7宗),最牛的都是成都市属国企——兴城人居。当然,人居的市场销量也是很猛的,截至今年11月,排在成都前十。

圈地大佬 成都轨交

“特殊”拿地的成都轨交集团,和人居一样,将7宗土地收入囊中,并列“拿地宗数之最”。虽然都是底价成交,成交总价也排在第六。

厚积薄发 黑马建发

建发前两轮都没参加,只靠第三轮3宗优质土地,就排进了拿地金额榜前三和面积榜第七。这3宗地分别位于天府新区锦江生态带、天府新区麓湖板块和锦江区三圣乡板块,区位优质,面积不小,价格不低。可以说,有眼光,有实力,有魄力。对了,之前看到过一句对建发的评价:一家非常不像国企的国企。

实力龙湖 差点称霸

成都三轮集中供地,三轮都有成功拿地的,只有人居和龙湖。只是,人居的主战场在排名前列轮,龙湖在第二三轮。因此龙湖6宗地仅1宗含有7%自持租赁租房,2宗底价成交,综合成本相对较低。成本控制得好,土地位置也不差,主要在麓山、万安、东安湖、国宾等板块。有意思的是,龙湖在第二轮曾与北京天恒争新川89亩宅地,现场火爆到竞销售型人才公寓面积比例达到100%,可惜龙湖举的单数,败在了运气上,否则,今年的拿地“霸主”就是龙湖了。

联合大户 电建德商

电建今年总共拿了6宗地,全部是联合拿地。排名前列轮触顶成交的4宗,分别是和德商、交投组的CP,第二轮底价成交的2宗,还是和交投。这6宗地,全部在主城区,成华区2宗、武侯区2宗、金牛区2宗,而且两两都是挨着的,适合成体系打造产品。德商今年的4宗地也全是联合拿的,伙伴除了电建还有人居、德信。而且,这4宗地,全部是在最火爆的排名前列轮拿的,地价全部触顶,每宗地都有自持租赁住房,比例在13-36%之间,无形之中推高成本。

横冲直撞 四川远达

四川远达是在集中供地排名前列轮,以竞自持租赁住房比例59%抢下高新区新川板块宗地而闻名,在第三轮又以竞销售型人才公寓比例64%再抢高新区大源板块宗地。总之不管对手举多少,远达始终+1,直到拿下为止。当然,这只针对高新南优质宅地。

新IP——潘家沟F4

第三轮集中供地中,锦江区柳江街道潘家沟集中供应4宗连襟地,分别被锦江统建、建发、深投控、金茂拿下,因此网友调侃这四家企业为“潘家沟F4”。只是因为有2家典型国资企业参与,少了点意思,但也不排除其后续引入品牌房企联合开发。

NO.2

除了房企的拿地特征,从排名前列轮至第三轮,市场也发生了一些明显的转变,比如出现又消失的联合拿地、生面孔房企的“生源地”变化以及“抄底”时机的出现等等。

01

出现又消失的联合拿地

强扭的瓜终究不甜?

联合拿地是集中供地以来的热词,还记得北京排名前列轮集中供地,出现了许多让人惊掉下巴的联合体。成都也出现过许多不曾见过的CP组合,比如德商+电建、人居+德商、新希望+美的、德信+德商、德商+先进等。回顾成都的三轮集中供地,排名前列轮40宗地有8宗联合拿地,第二轮52宗地有9宗联合拿地,第三轮33宗仅1宗联合拿地。

从全国首轮集中供地“满城尽是联合体”,到第三轮联合体几乎销声匿迹,联合拿地经历了什么?联合拿地的优势固然明显,比如可以减少成本、分摊风险、与“地头蛇”合作降低准入门槛、优势互补等等。但劣势也在拿地之后集中爆发出来,以致于拿地后联合体分崩离析的也不在少数。比如在杭州,宋都因为合作伙伴退出而血亏5000万退地;在重庆,华宇、金科、新希望联合拿下大渡口80亩地后,新希望退出。在成都,新希望和美的联合拿下龙泉108亩地块后,新希望退出;德信和德商联合拿下青白江宗地后,德商退出。

无论是现场竞价超过合作方授权价,还是拿地后开发理念不同,或是别的原因,联合体解散变得常见。

前脚一拍两散,后脚喜结良缘。有些独立拿地的或者被合作伙伴放了鸽子的,在拿地不久后引入了新的合作方。比如新希望和美的龙泉地块,在新希望退出后引入德信合作;德信和德商青白江地块,在德商退出后引入东原。金地青白江地块,将与海伦堡合作开发;大发青白江地块,将与金地商置联合开发;永利融天府总部商务区地块,引入先进联合开发。

如今,拿地后找合作方比拿地前搞联合体更为常见。但龙湖是个例外。龙湖+汤和控股、龙湖+恒邦双林这两个组合,贯穿成都三轮集中供地。

在成都第三轮集中供地,少有的联合体便是龙湖+恒邦双林。

恒邦双林单独拿的天府新区那块地,指不定后期还会和龙湖合作。毕竟他俩之前已有合作,项目对外输出龙湖品牌,恒邦双林也不争“冠名”,卖相不错,算是双赢。因此有网友调侃,龙湖很会选合作伙伴。总的来说,无论是联合体散伙,还是拿地后引入合作方开发,都逃不过一句:利趋而往,利尽则散。

02

入蓉生面孔“生源地”变化

从川外到川内

再看进入成都的生面孔房企变化,也很有意思。排名前列轮集中供地,生面孔主要有:保定爱情地产、北京国锐、四川远达、中瑞天悦、厦门源昌、重庆银河、武汉卓尔等,以外地房企为主。

第二轮,主要有江苏华建、江苏汤和、喀什海天、四川瑞新等,数量有所减少,但还是以外地为主。

第三轮,主要有四川远达、国贸、深投控、永盛和、九州、鸿山、浙江华都、恒邦双林等,数量增多,且四川本土中小房企开始占据主导。

国贸虽是首次拿地,但此前已和融创合作开发青云台项目,浙江华都在成都也是有过项目的,深投控则是本来就参与了白鹭湾新经济小镇的开发,这三家都不是对成都市场完全陌生的外地房企。随着行业悲观情绪的蔓延,房企或许会减缓对外投资的步伐,这也给本地中小房企带来了机会。

03

趁机“抄底”

不分国企民企

回顾成都三轮集中供地的主要特征:排名前列轮,腥风血雨;第二轮,平台托底;第三轮,中小房企抄底。

相比于排名前列轮,第三轮说是房企的“抄底”机会,是完全不为过的。第三轮也的确出现了许多本土中小房企,比如远达、永盛和、九州、鸿山、恒邦双林、永慧等,除远达外基本都是底价拿地。

但不只是民企,国企也“抄底”。

比如中国铁建,5宗地中除高新区和天府新区热门地块触顶成交外,其余3宗都是底价成交,主要是在第二轮。

首开的2宗地,也都是在第二轮拿的,零溢价成交。

北京天恒在第三轮的2宗地,都是底价成交。

国贸、葛洲坝、深投控、深业泰然、华润等国企在第三轮也都是底价或低溢价拿的地。

这几年国进民退是个敏感词,好像在说市场化进程的倒退,但现在看来,某种程度上,国进民退是不是失败者的借口?行业淘汰赛已经开启,送大家一首诗共勉:逆境须同顺境宽,熟仁坚志这中观。英雄何限经坷坎,一片精光本自完。

声明:文章仅代表个人观点,不代表所在企业观点

来源:克而瑞四川

声明:本文由入驻焦点开放平台的作者撰写,除焦点官方账号外,观点仅代表作者本人,不代表焦点立场。