存量房利率或下调至4.1%,成都会跟进吗?

扫描到手机,新闻随时看

扫一扫,用手机看文章

更加方便分享给朋友

10月末,多个城市传出一个激动人心的劲爆消息:房贷利率要降了!

“已经降了啊,不是新消息。”

这次可不一样,之前每有LPR下降的消息,有人欢喜有人怨。那些在去年、前年利率5.8%甚至6.2%购房上车,高位站岗的人可不少,看着其他人利率四点几入手,全是眼泪,咬碎银牙,钱包更痛了。

“存量房利率要降,统一到4.1%?”高位站岗人士听了简直要乐开花。

如果贷款100万元等额本息还款30年,按照5.9%利率计算需要还213.52万,每个月还5931.37元;如果存量房贷真降到4.1,那每月需还款4831.98元,单个月直降一千多块!够吃好几顿火锅了!

真有这样的好事吗?其实10月末的传闻是“本月末或下月初”执行,到了11月了,还没有等来。今天来盘一盘,这“好事”究竟有没有可能在成都执行。

8月,5年期LPR大降,下调至4.3%,此前为4.45%,叠加之前央行降低首套房贷利率20个基点,这就意味着这次LPR下调之后,首套房贷的利率将低至4.1%,刷新历史新低。

首套房的公积金贷款利率也降到了3.1%。

银行贷款放款周期变快、退休人员贷款年限延长、“接力贷”重出江湖……

当然,这是针对当下购房者而言的。

不过,当前经济形势下,大家都倾向于保守策略,普通人各种“消费降级”,防备着不知何时就会到来的裁员或停工。买房?不仅要担心自己会不会失业断供,而且要担心开发商能不能按时交房。

当前的大趋势是“促进消费”,盘活市场。如果不是效果不佳,也不会接连出这么多的利好政策了。

事到如今,“利好”面还可以再扩大。

能在利率高位下手买房的人,收入能力及消费能力相对更高,降低存量房利率,给这一部分人“解绑”,无论是日常的购买力还是购买二套房的可能性都会有所提升。

这样看,降低存量房利率来刺激消费的办法应该有用,但能不能成行也要看银行是否同意。毕竟,贷款利率上浮的时候,利率低点贷款的人也没有跟着上浮利率啊。

所以,一刀切全部变成4.1%的可能性不大,一定程度的“打折”或许有点可能。

有人认为执行应该会全国统一,也有人认为将会分城市情况来操作,下面就让我们看看,结合成都市场,降低存量房利率,有可能吗?

回答这个问题之前,先来看看成都现在的房贷利率。

此前多位银行工作人员告诉小妹,成都首套房较低房贷利率依然执行的4.3%,并未下探到其他城市所说的4.1%。

因为成都已经在各个维度层面出台了相应的宽松政策或措施,成都楼市在全国层面还算平稳。

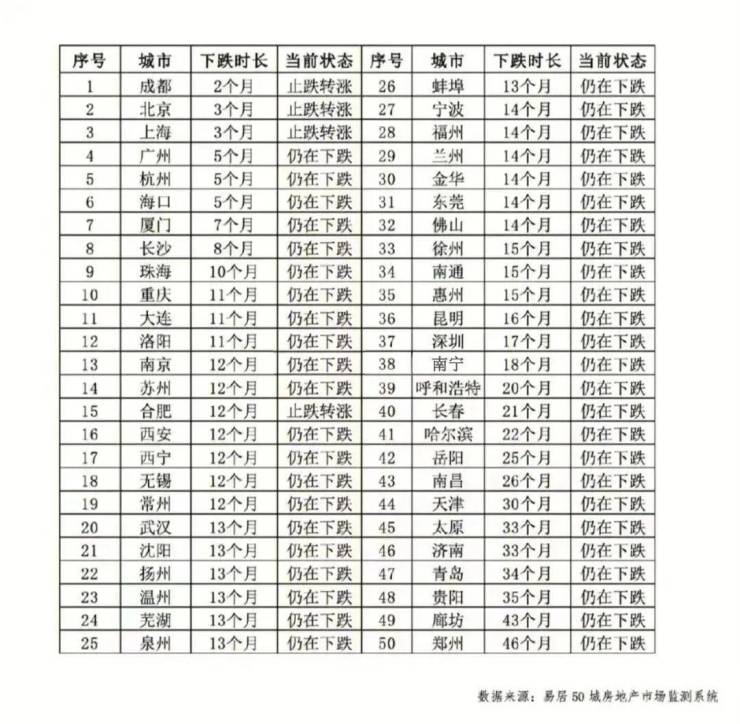

特别是上海易居房地产研究院发布9月《50城监测系统房价指数报告》显示,成都和北京、上海、合肥这4座城市的房价已经开始上涨。

而且在50个城市中,只有成都房价下跌时长最短,只有2个月,比北京、上海房价连跌的时长还要短。

都说明成都楼市抗跌、恢复能力快,是市场健康的表现。因此小妹认为,成都并不具备降低存量房利率的市场环境。

从宏观来看,大部分人都觉得今年的日子挺难熬的。确实,疫情和限电冲击的不仅仅是楼市,而是整个社会层面。

所幸,今年下半年以来,国家围绕稳就业、稳金融、稳外贸、稳外资、稳投资、稳预期,出台了一系列“含金量”很高的政策。

在这里,小妹重点关注两个数据。

一是,社会消费品零售总额的增速。数据显示,9月我们的社会消费品零售总额增速就比上个月加快0.2个百分点,消费规模还在扩大,说明大家都还是挺热衷消费的。

二是,人均可支配收入。数据显示,前三季度,全国居民人均可支配收入实际增长6.6%,说明大家也有钱,去支撑消费。

但大家都知道各个城市商品房的成交量现在是减少了很多的。为什么大家有钱也不去买房呢?

首先,肯定是大环境不稳定,保守理财是现在绝大多数人共同的优先选项;其次,在我们国家,个人资产与房子深度捆绑的。央行发布调查显示,我们国家人的家庭资产以实物资产为主,住房占比近七成,房贷占家庭总负债的75.9%。如果你是前几年房贷利率高位站岗的那批人,动不动就是5.88%或者6.2%的利率,说实话,即使现在手里有点钱,也不敢随心消费,更何况是动辄几百万的房子,毕竟房子对于绝大多数人来说,还是属于大宗类消费。

因此,降低存量房贷款利率,解放部分消费,还是有一定的合理性。

回溯历史小妹发现,存量房利率在2009年曾经从5.94%降到了4.55%,但当时是在特定环境下发生的,如今的国际国内环境都不具备大水漫灌的可能。如果没有新的、重大的事件发生,降低存量房房贷利率这事,在成都没谱。

那么问题来了,如何后期存量房利率没有出现下调,5.88及以上高利率上车的购房者还有办法拯救一下吗?

不少购房者在寻求“出路”的过程中,各种五花八门的方法都试了,即使个别方法听起来压根行不通,甚至还交了“智商税”。

在排除了政策不支持的“商转公”,小妹在这里给大家提供几个思路,其中买卖更名、转经营贷风险都比较高,大家要结合自己的实际情况考虑,仔细斟酌。

1、提前还款

对于前几年加高利率杠杆买房的人而言,考虑到经济周转,可以选择提前还掉部分房贷,总利息支出也能节约几十万的利息,这也是最直接的及时止损的做法。

需要注意的是,每家银行对于提前还房贷的时间及违约金规定存在差异,有些银行规定6个月不能提前还房贷,有些是一年内不准提前还贷,还有银行规定3年内不准提前还贷。

也有银行规定,3个月内可以部分提前还款,6个月内可以提前还清,每家银行都不一样,具体还是要先问问自己的贷款行规定是怎样的,算一下违约金划不划得来。

2、买卖更名

由于交易后房贷是按当前的利率来计算,可以房子通过买卖的方式转让给家里人,实现房贷利率的下降。虽然中间需要交易税费成本,但长远来看,节省下来的利息,远不止这部分成本。

不过需要注意的是,想以这种方式降低利率,必须找到值得信赖的亲朋好友,同时确保交易真实可靠,不然后期也会面临较大的法律风险。另外就是,在交易过程中会占用了对方的购房资格,需要提前沟通好。

3、转经营贷

成都去年房贷利率较高6字头,据小妹了解,如今成都的经营贷年化利息在3.6-4%,这样一对比,把房贷换成经营贷,可以省下不少钱。

但这个也是有一定风险,经营贷从诞生开始是为了支持实体经济,是企业的救命稻草,所以用经营贷换房贷其实是一种违规行为,之前也有政策明文规定禁止经营贷流入房地产市场。

再就是,在整个办理过程中,涉及到各种费用也不是小数目,尤其如果涉及到垫资,费用还是相当高的,也算是隐性成本了。

声明:本文由入驻焦点开放平台的作者撰写,除焦点官方账号外,观点仅代表作者本人,不代表焦点立场。