速看,成都楼市上半年成绩单出炉,未来发展方向提前曝光!

扫描到手机,新闻随时看

扫一扫,用手机看文章

更加方便分享给朋友

站在2022年下半年的开局,来回顾上半年的成都楼市,颇有种“好不容易”的感觉。

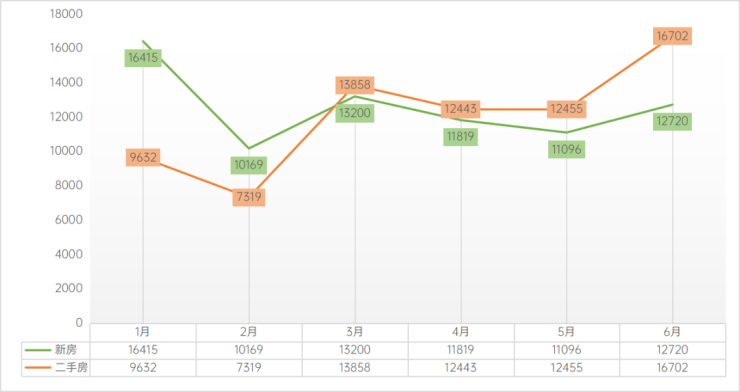

这个地产“黑铁时代”的上半场,除了6月的16702套二手房成交,让上半年的成绩单比较好看之外,其它月份,包括整个新房市场仍然是整体走低的状态。不过成都楼市的回暖速度,放在全国却是可圈可点。

抛开光鲜亮丽的表面数据,站在市场的内在逻辑,今年成都在土地、信贷、政策三个方面,都发生巨大且深刻的变化,也将持续影响到后市发展。

去年的土地“两集中”供应政策,给房地产圈带来了不小的影响,这是土地出让规则的历史性玩法升级。

落实到成都,去年采用的续竞人才公寓占比的规则,推进市场的供应结构开始往中小户型演进。其中的关键点在于,人才公寓指标基本限制有小户型的占比要求。

据有关媒体报道,仅去年二批次供应的75宗土地中,就有69宗土地都明确了建面90㎡以下户型的占比。

我们统计了上半年【5+2区域】供应的建面100㎡以下的小户型产品,22次中有8次都是由带有人才公寓指标的项目供应的,目前已供地的带人才公寓项目上市还不足一半。

当然,即使其中部分楼盘非人才公寓指标,但在此前限价空间的约束与市场风向影响,也大多选择跟风中小户型产品。

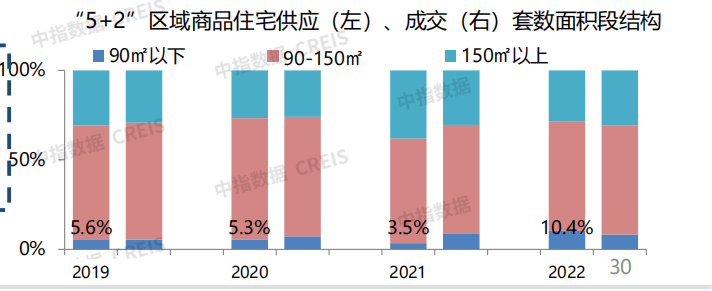

据中指研究院半年报数据,2022年成都新房供应中,建面90㎡以下户型供应占比大幅增加至10.4%。

不过值得深思的是,据中指研究院统计发现,或因价格与人才公寓门槛的原因,建面90㎡以下成交占比仍为8.2%,持平2021年。

但从今年的一批次土拍开始,中小户型的集中供应则提前锁定了终局,或将回归高端主流市场。

一方面,土拍规则简化,取消续竞人才公寓占比,改为“熔断摇号”,这也一并解封了开发商的操刀空间,不再局限于一定要有小户型的僵局。

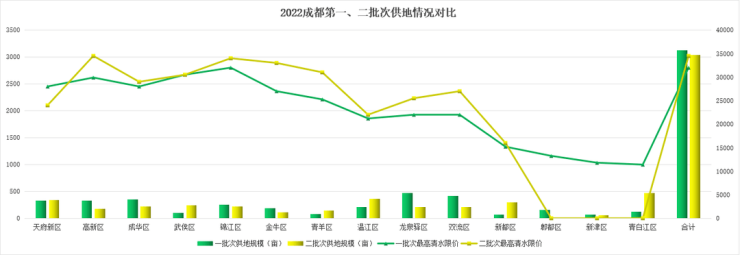

另一方面,清水限价和企业利润空间大幅度增厚,平均房地价差同比去年一批次提升了6156元/㎡,叠加城市降容的大环境,高端改善的打造几乎成为必然。

在本月即将开启的二批次土拍中,房企开发空间再度放大,共计11宗地清水限价突破3万大关,将再次加大高端局的权重。

有业内人士认为,目前的楼市供应仍处于中小户型、中低价位住房统领市场的状态,但在土地供应结构发生改变的倒逼之下,未来符合高端改善、终极置业客群要求的大户型、高品质住宅产品,将面临市场供应的放大和潜在供量的快速上升,属于高端市场的集中供应周期近在眼前。

给予了开发商拿地供货的信心之后,自然也有加强买房人跑步进场的勇气,最直接的就是省钱。

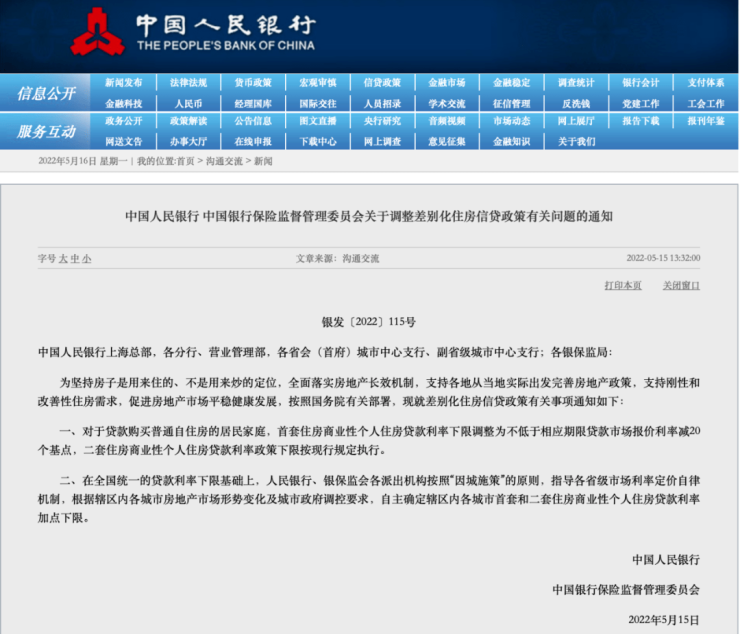

5月15日,在央行和银保监会联合下发的关于“房产信贷”官方文件中明确指出,首套房贷款利率下限直接下调20个基点。

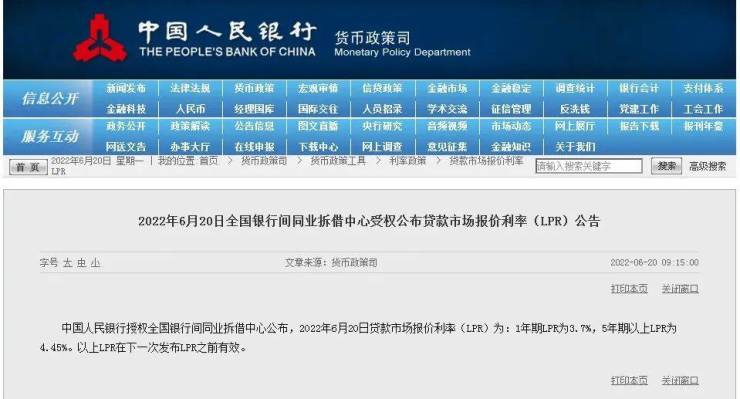

各地区可根据不同的情况“因城施策”。此项通知发布不久,便迎来5月份的五年期LPR利率下调至4.45%,6月继续持平。

这么一套组合拳下来,直接将房贷利率的下限干到了4.25%。据5月底有关媒体的调查,目前成都各大主流银行,首套利率基本稳定在4.45%,二套则是5.05%-5.20%。

以此为分界线,成交市场开始企稳回暖,尤其是二手房成交量,更一度历史性超越新房数据。

原因之一是二手房供应量充足,且选择面更宽,而新房端则普遍单价较高,倒逼了一部分刚需客群转场。

即便如此,上半年新房的月度成交量降幅也同比明显收窄,呈现出了回暖的态势。

按目前的前奏来看,4.45%应该已经是各大主流银行的较低下限,而且央行6月发布的5年期LPR维持稳定,也给予了一个短时间内信贷持平的信号,一个良好的买房窗口期正在逐步形成。

此外,无可厚非的是,在利率大幅松绑的楼市环境下,房地产市场颓废、疲软的态势也正逐渐被扭转。

5月除了信贷环境的大幅松绑外,回应中央的宽松基调,成都也两度出台了买房新规。

5月16日,成都出台新政,缩短“无房家庭”认定时间为买房前两年,并取消三圈层住房纳入家庭住房套数计算。

5月31日,再度出台新政,调整维度包括放宽购房资格、增加购房套数、缩短限售和增值税免征年限、降低公积金首付比例并提高公积金贷款额度。

从新政的实际效果来看,其深层意义应该是针对成都楼市的买房群体与市场结构进行了质的更新。

丨买房群体结构更新

自2017年成都开始限购以来,官方多次发布新政,不同程度地升级了限购措施。

对于刚需或普通购房者来说,要想在成都中心城区新购住房,便显得更加困难。

一方面,刚需购房者久摇不中,刚需群体不断累积膨胀;另一方面,改善购房者受套数限制而也无法购房,真实改善需求无法得到满足。

因此,在长期的限购政策之下,成都购房群体逐渐形成了两头大、中间小的“哑铃化”。

两次新政的颁布,将市场上挤压已久的购房需求得到释放,其主要影响有以下几点:

放宽购房资格、降低准入门槛,直接吸引了外地更多来蓉人员,购房群体基数不断扩大。

取消三圈层住房纳入家庭住房套数计算,鼓励三圈层购房者持续流入中心城区,是城镇化进程的表现。

重新定义“无房家庭”,进一步优化刚需和普通购房者的结构。

有条件地增加购房套数,满足改善购房者的购房需求。

简单总结一下,就是扩大购房群体基数、优化刚需/改善购房结构。当然买房环境变卷,也是一个需要客观面对的问题。

丨存量市场结构更新

从市场表现来看,二手房自前两个月开始回暖以来,在新政后的上涨态势是最猛烈的。

6月,成都市二手房成交量激增,突破16000套,环比上升约34%。带动整个上半年二手房成交量突破70000套,更是达到了2018年下半年以来的历史新高,同比增长约259%。

而在供应端,从贝壳二手房交易平台显示,截至7月7日,成都在售二手房已达171776万套,近半年的房源增长量近2万套。

高增长与高去化交织,此起彼伏下,带动了存量市场的高效循环,更将后续的市场发展产生积极影响:

真实换房需求得到满足,加快存量二手房入市速度,优化新房与二手房供应结构。

引导部分购房者进入二手房市场,优化新房与二手房的客群结构。

限售年限和免征增值税年限的调整,会在一定程度上刺激新房市场的成交。

简单来说就是,优化新房和二手房的供求结构,促进新房市场稳健发展。

上半年,成都楼市且走且看,在逐渐回暖之余,也为下半程奠定了基调。

从表层数据来看,新房维稳,二手火热已经成为市场事实,而在后市这一分化局面也有可能进一步加剧。

丨新房市场

针对新房,市场爆点逐渐减少,与双限时代的客观压制,都迫使其在买房欲望横流的周期内,保持冷静。

一方面,随着川发天府上城、凯德世纪名邸、新鸿基悦城、中建天府公馆等红盘的陆续出清,市场热情逐渐平缓。

我们预计下半年仍有部分红盘将会陆续推出,如天府新区的新鸿基悦城、川发天府上城,高新区的嘉悦汇、长冶南阳御龙府,青羊区的光华壹号、鹭岛金沙壹品等。

但是,从上半年已开红盘的摇号情况来看,大多数楼盘仍是刚一的主场,大多数客群上车困难。

另一方面,2021年集中土拍的项目将会陆续入市,由于人才公寓指标的要求,下半年市面上或将出现“小户型供应潮”。但从目前的成交情况来看,下半年的小户型可能也将平淡退场。

综合来说,想买新房的客群,如果没有特别想等候的红盘,可以择机选择自己想买的项目,也可转场二手房,做两手准备。

丨二手房市场

对于二手房市场而言,上半年已经出现一轮大阳春,附加效应将仍然持续一段时间。

我们预计,下半年将仍是二手房市场的成交高峰期,但随着房源供应速度和利率环境的稳定,成交节奏将趋于平缓,市场购房者也更加理性。比较现在,更多的市场情绪为:卖方定价虚高、买方趋于观望。

其中,150万以下的二手房应该会继续保持成交火热,随着新房供应结构的变化,将会有很多支付力不足的购房者被挤压到二手房市场。

加上近期利率较低至4.45%、放款速度加快,以及购房资格的大量解锁与增加,改善层面在二手房与新房之间的流转也会加速,因此改善层面的二手房与新房都会有不同幅度的成交上扬。

另一方面,新房市场的人才公寓小户型供应潮,能否对二手房产生强大的分流效果,还有待评估。

因此,想买二手房的话,近期确实是一个不错的窗口期,至于后市,短期内应该比较宽松,而更长远,则还不明确利率是否会上浮。

来源:成都购房通

声明:本文由入驻焦点开放平台的作者撰写,除焦点官方账号外,观点仅代表作者本人,不代表焦点立场。