贷款前你需要了解的:按揭贷款有几种贷款方式?

扫描到手机,新闻随时看

扫一扫,用手机看文章

更加方便分享给朋友

当前买房除了家境殷实的直接全款外,大多数人会采用贷款买房。根据之前有机构发布的《2018全国购房调查报告》显示,2018年排名前列次置业购房者贷款成交占比为90%,首置人群对贷款的依赖性较强。

1、公积金贷款:

公积金贷款是指缴存住房公积金的职工享受的贷款,国家规定,凡是缴存公积金的职工均可按公积金贷款的相关规定申请个人住房公积金贷款。

公积金贷款因为贷款利率低,所以如果贷款人有公积金贷款缴存,购买楼盘支持公积金贷款,一般优选公积金贷款。公积金贷款5年以上基准利率是3.25%;商业贷款5年以上基准利率是4.9%,另外不同银行还有一定的上浮比例;

根据成都较新公积金政策,成都公积金贷款总结为“认房又认贷”、“较高贷款额度70万”“最长贷款时间30年”“首套不低于30%,二套不低于40%”。而成都较新公积金贷款将于3月15日开始执行,详情查看《官方:公积金新政解读》、《认房又认贷款,成都发布公积金贷款新政!》

成都公积金贷款额度计算方式:

贷款额度=(借款申请人公积金缴存余额+共同申请人公积金缴存余额)×缴存时间系数×20倍

2、商业贷款:

商业贷款又称个人住房贷款,是中国人民银行批准设立的商业银行和住房储蓄银行,为城镇居民购买自用普通住房提供的贷款,执行法定贷款利率。

基准利率+银行上浮(下降)比例,最终形成贷款利率

商业贷款的特点,基准利率“中国人民银行”决定(也就是央妈决定)。金融机构分点,在实际贷款过程中,各银行可能会有利率上浮或者下调的情况。都是以当时基准利率为参考点。比如利率上浮15%,或者实行7.5折,而且需要注意的一点,同一个银行不同城市的上浮比例不尽相同(比如同为工商银行可能在北京、成都的上浮比例是不一样的),而这些一般都是由市场决定的。

基准利率还贷中的影响?

贷款成功后,每年基准利率的变化会影响个人房贷月供情况,但是与银行上浮(下降)比例无关。

什么意思?就是以1周年为单位,第二个周期央妈(中国人民银行)进行了基准利率下调或者上浮0.25个百分点,那么你的月供就会按相应的情况有增减。如果第二个周期跟上一年没变化,那么你每个月的月供就是跟上一年一样。

当前成都部分银行上浮比例情况

*数据来源:融360大数据研究院,数据仅供参考,一切以银行为准

3、组合贷

组合贷款是指,符合个人住房商业性贷款条件的借款人又同时缴存住房公积金的,在办理个人住房商业贷款的同时还可以申请个人住房公积金贷款,即借款人以所购本市城镇自住住房(或其他银行认可的担保方式)作为抵押可同时向银行申请个人住房公积金贷款和个人住房商业性贷款。

就是公积金贷款和商业贷款同时使用,一般是在个人贷款超过当地规定的公积金贷款的较高上限才使用的,

举个例子:假设你要在成都购买首套150万的房子,需贷款105万,即使双职工公积金贷款较高贷70万。剩下的35万需要商业贷款,同时利息也不能享受公积金贷款的利息。

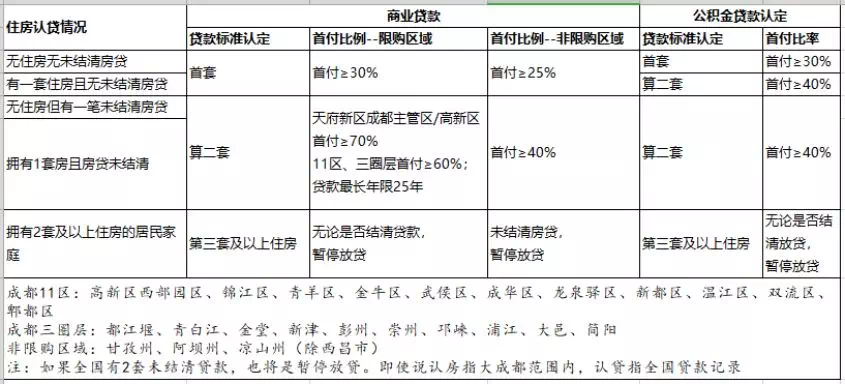

4、当前成都购房政策,商贷与公积金贷款比例整理

感谢成都摇号助手的支持

注:成都公积金贷款政策的实施是3月15日。

声明:本文由入驻焦点开放平台的作者撰写,除焦点官方账号外,观点仅代表作者本人,不代表焦点立场。