高房价时代彻底结束!房价要崩了?

扫描到手机,新闻随时看

扫一扫,用手机看文章

更加方便分享给朋友

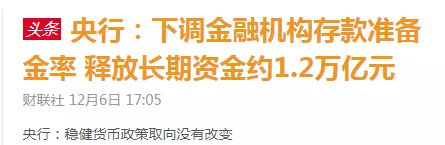

降准真的来了,就是这么准!

翻看周六的文章,当时我们预测较快周日就会有好消息,虽然延迟了一天,但大差不差。

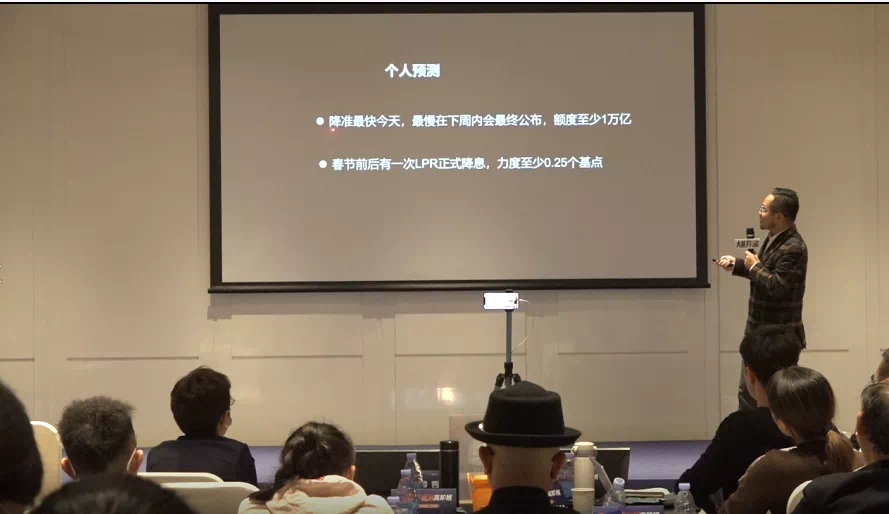

而在周末2天的高阶班里,大胡子李老师直接有一页PPT就是预测这次降准的消息。

时间正确,额度正确,现在就剩最后一个预测了,就看这2个月LPR有没有一个准确的信号了。

还是那句话:楼市寒冬结束,回暖将至!

回归一下今天的文章主题:

大多数人普遍有一个疑问:

房价还能继续上涨吗?

这个问题很多人的内心有点动摇,因为村口干搬运的二狗子用以下逻辑去说服你了:

1、人口生育率下滑,没有接盘侠了

2、城市化进程已经到尾声了,拆不动了

3、房地产税要来了,不敢炒房了

没错,以上,理论上都对,但实践中还是被一一击碎。

因为事实证明:满足以上3点逻辑的国家,房价一点没耽误上涨。

这时候二狗子会再说一个哲学问题:

我们国家不一样。

废话文学,请问,世界上有一个一模一样的国家吗?

所以,今天这篇文章就是来打碎你的逻辑的。

房价为什么还能涨,除了以上已知的答案,还有一个关键点:

居民能不能持续举债?

如果答案是YES,那么,房价就能一直涨。

只有当你借不到钱了,房价也就到达极限了。

这时候,房价就真的有崩塌的希望了。

这篇文章,有点颠覆你过去的认知,但也就更能搞明白谁在为高房价撑腰。

或许,无人无辜。

普通人不喜欢复杂,因为费脑。

所以人口减少,城市化尾声,房地产税出台,房价不能继续涨这样的观点,大家就愿意相信。

我们来一一解答:

人口生育率下跌,没有接盘侠?

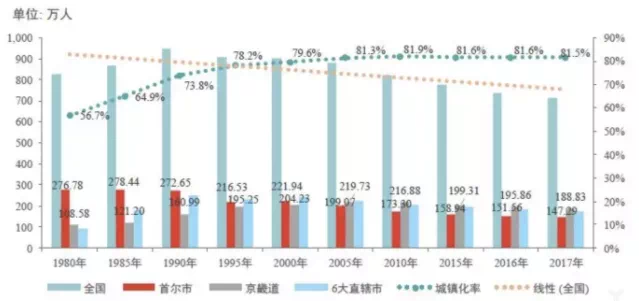

我们看看韩国和日本。

韩国生育率在2019年跌到0.92,突破新低,平均一名女性生产不足1名子女。

与此同时,韩国的城镇化水平也基本没有可再增长的空间,现在已经稳定在82%左右。

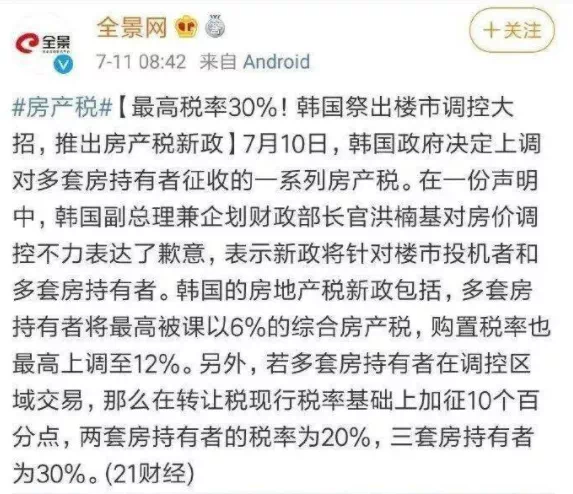

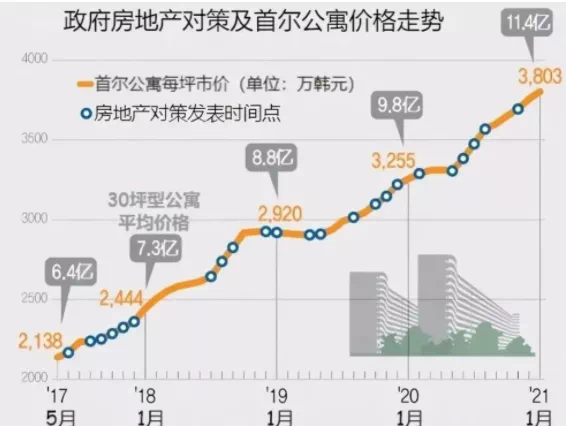

而韩国总统文在寅在竞选时就承诺要降房价,从今年6月起,将综合房产税税率较高调至6%,同时转让税税率也一同调高,持有房屋价值总额较高的业主较高将承担65%到75%的税率。

如此一来,韩国房价就不能涨了?

事实是:文在寅上台后,首尔公寓的平均价格在3-4年里已经翻倍。

韩国国民银行数据显示,在文在寅就任总统的2017年5月,在韩国首都首尔购买一套公寓的平均价格为6.07亿韩元(约合326万人民币);而今年10月,这一均价达到12.1亿韩元(约合人民币650万元)。

我们认为的逻辑,在韩国被直接打碎。

在日本也如此,日本的总和生育率虽然高于韩国,但也是出了名的低。

日本的城市化率达到了93.02%,世界之最了,基本没有再发展的空间。

目前日本也是要交房地产税,固定资产税标准税率为1.4%,都市规划税的税率上限为0.3%。

这些也并没有阻碍日本房价上涨,哪怕已经经历过房地产泡沫的日本,2020年首都圈推出的新建公寓平均成交价为 6084万日元,比前一年上涨 1.7%,是日本房地产历史的第二高水平。

也就是说,不管你怎么咆哮人口、城市化率、房地产税,该涨的房价还是在涨。

经历过疫情之后,我们已经看清楚,各国的资产价格,反映的都是本国的货币体现,和一个国家基本面的关系不大。

货币松,房价涨,一旦货币收缩,那房价就必跌。

所以我们越接近真相,越能明白一个问题:房价不是只和人口有关。

要搞清楚房价何时降,要赌的是国家货币政策落地的决心。

通胀是病,通缩要人命,要想房价价,国家就得有本事就实行通缩。

韩国不是没想过要实行紧缩的货币政策,可是实施没多久,开发商的债务风险立马暴雷,首富们哭唧唧,于是又开始放松···

我们国家不也是,还没执行收紧的货币政策,只是对开发商和银行进行打压,就一片哭丧,最后只能纠偏。

这个月也明确要放水,放水只是排名前列步,接下来还有可能要降息。

没有任何一个国家敢在经济不好的时候还执行通缩,要主动刺破泡沫,决心得很大。

所以感性上不要指望决策者因为怜悯年轻人生存成本高就出手降低房价,这基本是痴心妄想。

很多人会有疑问:如果房地产长期不是看人口,那为何我们还要纠正996和低生育。

因为996和大小周真实情况是2个打工人,领3个人工资,干4个人的活。

等于有2个失业,这是劳动力资源的浪费,不利于就业。

低生育也不是单纯说人口负增长就会导致空房越来越多,房价会跌,而是人口结构的恶化,会影响大家对经济的预期,大家会提前对老龄化和人口负增长采取保守的投资,继而影响房价上涨。

这些的提前控制很重要,但核心目的不是为了降房价,而是更长远的民生问题。

所以回过头来看,房价上涨和国家基本面无关,和什么有关?

关键要看这个国家或者城市居民举债的空间有没有到达极限。

居民负债的极限,就是房价上涨的极限。

你的负债越多,你借钱就越难。

你去向银行借钱,银行肯借给你,是因为查过你的负债记录,认为你没有超出偿还能力而且还有稳定收入。

就是你的征信和流水是良好的,可是当你的收入连利息都还不上的时候,银行还会借钱给你吗?

理解上面的逻辑,你就应该知道,要知道房价有没有风险,能不能继续上涨,还得关注核心的3点:

1、居民负债

2、房价收入比

3、财政收入增速

居民风险很好理解,在达里奥的《债务危机》中支出,居民杠杆率达到了70%就是极限,发达经济体的居民杠杆率平均水平为72.1%。

房价收入比越高一个城市的泡沫越大,这个大家都知道,而财政收入增速,就是代表消化泡沫的能力,增速越高越好。

这3点标准,基本能判断城市房价的上限,以及投资的风险性。

好,我们一点点来看。

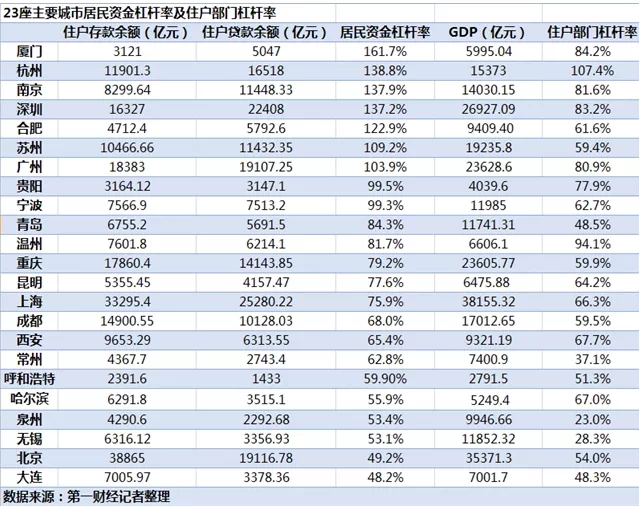

以上是23城的居民杠杆率的图片,如果75%的杠杆率算是一个上限空间,23城里就有14个已经超出上限。

但有一个问题,这个杠杆率必然是正确的吗?

再说房价收入比,这个基本不用看,按照国际的标准,我们国家应该除了三四线城市,还有一个长沙,其他都超出所谓的国际标准。

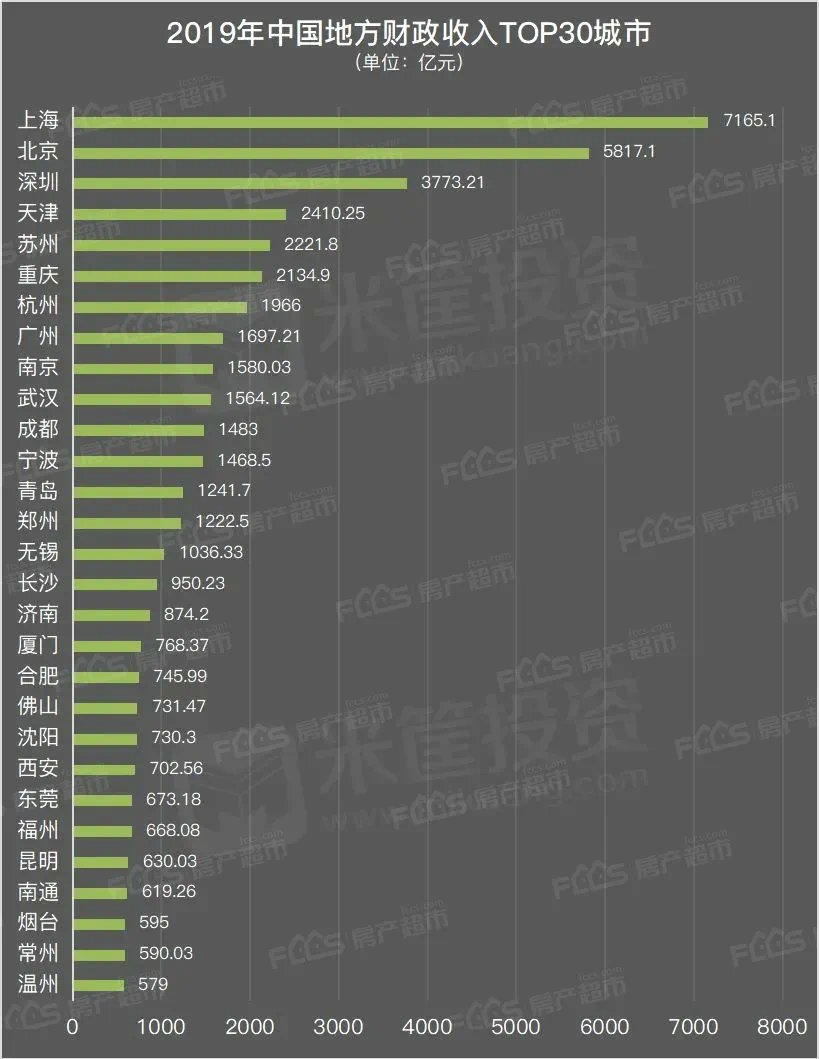

看财政收入增速,也还要关注总量,总量大增速不可能跑太猛。

上面两张图,很清晰了:

总量大的,增速不一定猛,但两方面都表现比较突出的城市有:

成都、杭州、南京、深圳、宁波、郑州、苏州、合肥、佛山、广州。

再往下就总有一方面有点拖垮,而以上这些城市,基本在2019-2021年上半年的某个阶段经历过一轮大涨。

这时候,大家应该发现问题了,不管是从居民负债、房价收入比还是从财政增速,部分城市的房价应该是有泡沫的。

那泡沫为什么不破呢?

因为有一个前提没有被撼动,那就是:

居民还举得动债,房价就能上涨。

要让房价崩溃,那一定是居民无法继续负债,而极限在哪,特别不是说的70%。

而是房价和负债两头共同挤压,房价要一直涨,居民负债一直在加重,与此同时还要就业形式恶化,居民收入下降····

一旦这个时机到来,砰,泡沫破裂。

所以来解决疑问,让房价崩溃出现的概率大不大。

从理论上看,楼市泡沫确实存在,但何时崩溃,这是牛顿都无法解决的问题。

房价问题,从来不是简单的炒房客、接盘侠直接的博弈,是大国之间,是货币信用之间的博弈。

2020年明明是个疫情肆虐,百业凋零的年份,但房价还不是在货币放水过程中涨起来了?

所以别纠结崩溃的时机,而是要注意崩溃的信号。

当经济持续疲软,大家无法再继续负债,但房价持续上涨,而市场成交量持续下滑的时候,才离崩溃不远了。

所以:

人口增长重要吗,重要。

房地产税重要吗,重要。

城市化率重要吗,重要。

但任何一个都无法促使房地产崩溃,唯有和货币政策(通缩)、就业、收入组合在一起,才有机会。

而这些组合起来的概率大吗?

概率低于10%。

要么经济太溃败,有么当局有壮士扼腕的决心,主动刺破泡沫。

所以现在的你,至少在10年内,完全无需担心房价是否已经到头,房价体系会不会崩溃。

恰恰相反的是,你要把握任何一次难得出现的窗口期,站在时间的优势上,碾压后面一切嘲笑房价不能再涨的接盘侠。

嘿,就是这么魔幻。

这不,降准就来了吗,想要房价下跌?货币端的博弈才刚开始呢!

来源:大胡子说房

声明:本文由入驻焦点开放平台的作者撰写,除焦点官方账号外,观点仅代表作者本人,不代表焦点立场。