注意!成都“房贷新政”初显威,有人100万贷款被强制收回!

扫描到手机,新闻随时看

扫一扫,用手机看文章

更加方便分享给朋友

坚持“住房不炒”,说了已经4年多了!

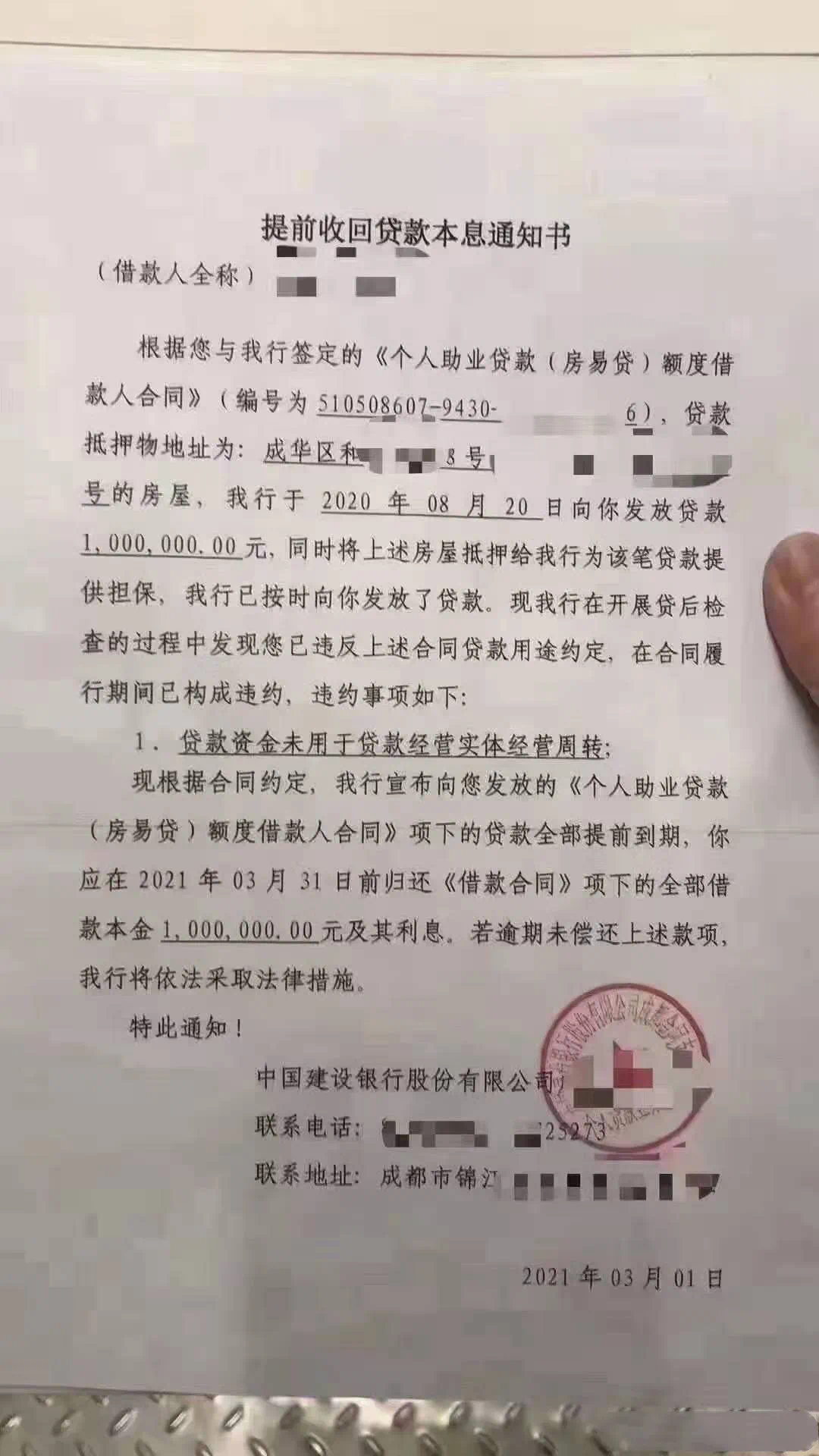

这一次,更是毫无意外的再一次被写进了政府“十四五”的工作报告中。但总有那么些人,心存侥幸。甚至,不惜“偷梁换柱”,以身范险!比如,最近屡见于各大媒体头版头条的关于经营贷、消费贷违规流入楼市的情况。当然,最终的结果还是应了那句老话:逃得了一时,逃不了一世!所以,就在昨天,继北京、上海、广州、深圳等一线城市之后,咱们成都也开始严查违规流入楼市的经营性贷款了——一封落款是3月1日,由成都市建设银行发给相关借款人的《提前收回贷款本息通知书》,不仅在网上引发热议,更再一次佐证了高层及相关监管部门对于落实“稳房价、防止资产泡沫扩大”的坚定决心。

根据这封《通知》的内容,我们可以得知,该借款人所办理的100万贷款已经被建设银行开展的贷后检查过程中被证实为“未用于经营实体经营周转”。也就是说,刚好符合“经营贷违规使用”的定性。换句话说,这位借款人如果现在不能按时在2021年3月31日前筹钱还上贷款及利息,其之前用于办理贷款所抵押的房子就要被银行没收。

对此,各相关专业人士纷纷表示,要求提前还款正是对违规导致消费贷、经营贷流向楼市的借款人的惩戒。

01为什么要严查“经营贷”的违规使用?

要想弄清楚这个问题,我们首先需要来了解一下什么是“经营贷”。

在百度百科里,我们可以看到关于“经营贷款”的相关解释。

再结合当下“个人经营贷款利率通常为4%左右”的标准来看,相信大家已经不难理解“当下各金融机构所推出的经营贷产品就是为了缓解小微企业融资难题”的这一设计初衷了。而另一边,同样作为“民众经济”(顾名思义:普罗大众自己的经济,非官方所说的国民经济概念)“重要支柱”的房贷利率呢?按照央行及国内各金融机构所公布的贷款政策来看,即便是常规的5年期贷款,市场的报价利率(LPR)也已经上浮了几十到上百个基点(约为5%到6%)。不仅如此,就在去年底,央行和银保监会还专门出台了关于银行业金融机构房地产贷款集中度管理制度。此举,更是直接引发相当大一部分银行房贷额度紧张,房贷利率上浮这一“严重后果”。当然,作为这个世界上结构最复杂,功能最完备的人类大脑,却并未就此“妥协”。所以,我们紧跟着就看到了个别“独辟蹊径”的中介机构开始对房贷进行了一系列的“包装”、“改造”——变异型的经营贷。其根本目的,就是为了让客户可以实现低利率购房。具体操作模式通常为:先为客户注册或过户一家公司,并伪造经营流水,让客户“变身”经营者。然后找垫资公司为客户提供一笔过桥资金来全款买房。待房子过户到购房者名下后,再将房子作为抵押物,向银行申请经营贷来偿还过桥资金。

据说,这一“灰色”产业链主要瞄准两类人群——一类是为了节省月供成本,将现有房贷置换为较低成本经营贷的;另一类就是为了直接低利率购买新房。不得不说,这样的操作思路,确实相当“讨巧”!但事实上,随着一批又一批像这样“低成本”的资金违规流入房地产市场之后,其后果真的是不堪设想的——除了会直接导致居民、企业杠杆负债率上升外,还容易引发局部房地产市场过热,稀释现有的楼市调控造成果,影响整个房地产市场的稳定预期。除此之外,还容易引发部分对房地产资产过度依赖的中小银行的资产负债结构失衡,削弱稳健经营基础。

02严查“经营贷”违规使用,多地在行动

事实上,根据各地相关媒体的报道可知,早在春节之后,各地监管部门就已经开始了专门针对信贷资金违规进入楼市现象的严查。

2021年1月29日,上海银保监局印发《上海银保监局关于进一步加强个人住房信贷管理工作的通知》。

除了进一步明确禁止发放无用途、虚假用途、用途存疑的贷款。防止消费类贷款、经营性贷款等信贷资金违规挪用于房地产领域。更要求各商业银行对2020年6月份以来发放的消费类贷款、经营性贷款以及个人住房贷款进行全面自查,并于2021年2月28日前向上海银保监局报送自查和整改报告。

同时,还明确提到了将对“借款人存在违反合同约定行为的,按照合同约定给予惩戒。”

紧接着,1月30日,北京银保监局也发布消息,要求各行对2020年下半年以来新发放的个人消费贷款和个人经营性贷款合规性进行全面自查。

甚至还有个别股份制银行、城商行在提高贷款申请标准的同时,还上调了经营贷利率。

此后,广州、深圳等地也是相继开始全面排查房抵经营贷违规流入楼市的情况,特别是在同一年同时申请了经营贷和个人按揭贷款的客户。

与此同时,对于经营贷管控不严的个别银行也收到了相应的罚单。

仅3月以来,辽宁、黑龙江、内蒙古、浙江等地银保监局分局就相继对管控不严的银行密集开出罚单。

其中,台州银保监局对中国银行台州市分行处以89万元罚款。

而据相关媒体的统计显示,截止到3月9日,各地银保监分局开出的大小罚单总数接近70单,其中多是贷款违规流入股市、楼市的情况。

03对普通人来说,又有什么影响?

从目前来看,“监管加码,严防资金无序流入房地产”此举的震慑效应已经十分明显了。所以,此后起码相当长一段时间内,敢于将房抵经营贷资金违规用于购房的行为应该会大大减少。

那么,该“新政”又会不会诱发房贷额度的整体收紧呢?

根据此前相关高层人士及机构的言论可知,基于去年底发布的金融机构房贷管理“新政”和截至目前为止央行金融数据统计所显示的我国住户贷款增加幅度来看,2021年全国范围内的个人贷款额度并不会收紧,所以消费者无须恐慌(理论上的)。

起码就咱们成都范围内来说,贷款难、放款更难的问题存在的也不是一天两天了。就辣妹儿所知的较新情况来说,现在整个大成都办理新房贷款(商业贷款哈)的周期基本上都是在6-12个月,还不要算全国排名前列高的利率。

所以,估计再差也差不了哪儿去了!

而少有可能有影响的,估计就是“上调经营贷利率”后,那些真正有“经营贷”需求的个体工商户和小微企业会因此被误伤。

当然,说这些也并不是意味着今后的贷款行情大家就可以高枕无忧了。

毕竟,截止2020年底,我国的居民杠杆率已经从2019年的56.1%上升到了62.2%。而这个数据,虽然距离世界发达经济体的72%看似还有那么一点距离,但其实早已经超过了世界53%的平均水平。

这也就意味着,为了真正确保国内房地产市场的平稳、健康发展,未来的房贷发放资格审核以及额度确定注定会越来越难。

所以,还是那句老话,“贷款买房”且行且珍惜吧~

来源:成都麻辣楼市

声明:本文由入驻焦点开放平台的作者撰写,除焦点官方账号外,观点仅代表作者本人,不代表焦点立场。