龙头房企年报透露的2018行动攻略!值得掰开看看

扫描到手机,新闻随时看

扫一扫,用手机看文章

更加方便分享给朋友

2018年的5月进入盛夏,房地产行业已经光着膀子加油干了。1-5月,碧桂园、恒大、万科、融创、保利、中海、龙湖、华润、绿地、华夏幸福10家龙头企业销售业绩同比平均增长21.5%,继续领跑行业。什么策略指引这些龙头企业取得骄人业绩?今年的市场怎么发展,他们又将有何举措呢?看看他们在2017年报中关透露出的起承转合,可能就是即将到来的浪潮,值得掰开看看。

壹

2018年房地产市场前景预判与策略

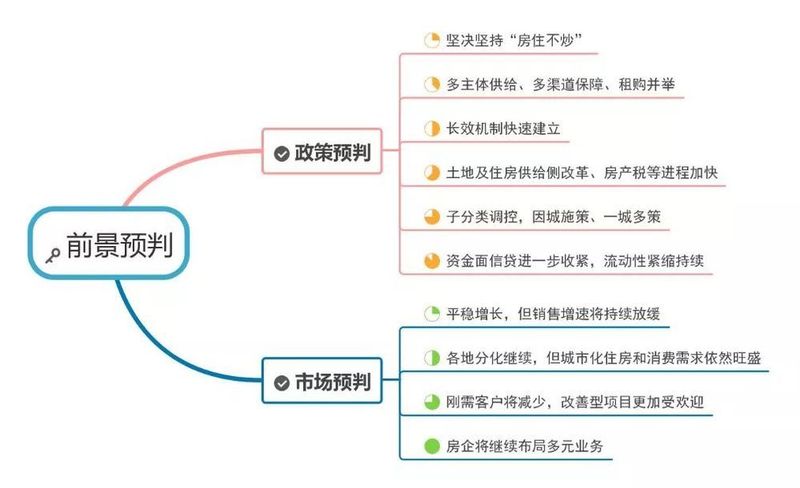

(一)市场环境整体保持谨慎乐观

2018年房地产市场预判主要集中在两个观点:政策面,调控不会放松,因城施策继续,金融严监管继续,融资渠道收紧继续;市场面,销售规模保持稳定增速将放缓,城市继续分化,改善型产品有机会,产业融合继续。

(二)规模战成共识,销售目标仍积极

2018年,恒大目标定在5500亿,上年取得3000亿业绩的融创、保利、绿地剑指4000亿,龙湖期待突破2000亿。此外,万科、碧桂园明确表示不设定目标,但从往年二者的表现和企业表态来看,“不设定”可能意味着更大的突破。

龙头企业2018年销售目标及信心

伴随规模激增,龙头企业在战略规划、组织架构、销售节奏等方面做出明确和完善。绿地表示要在内部培养8家300亿以上的区域公司,成为4000亿目标的重要基础,还将在原有的小镇、大盘、超高层项目外,增加短平快项目,加快周转率;一直稳健的中海地产将着力“好中求快、稳中求快”,销售策略和节奏更为进取,并拟施行股份期权奖励计划,有效地鼓励管理团队及关键员工。

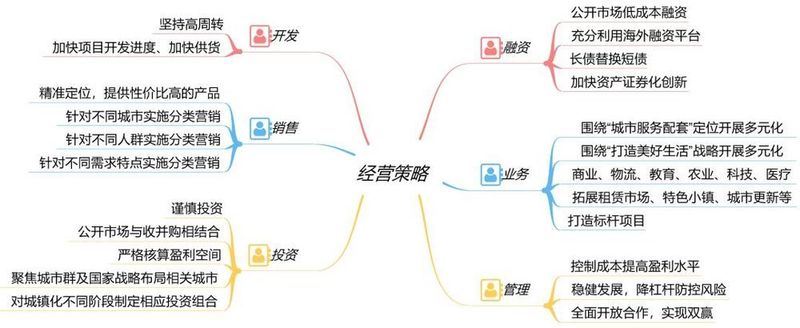

(三)加大高周转、谨慎投资、创新融资、强化营销为主要策略

10家龙头企业2018年经营策略主要集中在以下几个方向:开发上高周转、快供货,销售上升级产品、优化营销,投资上聚焦城市群、注重盈利性,融资上加大渠道创新,业务上围绕“美好生活”多元拓展,管理上控制成本、开放合作。

(点击图片查看大图)

贰

2018年1-5月龙头房企干得怎么样?

(一)销售规模继续提升,行业分化加剧,销售均价稳中有升

龙头企业2018年前5月销售业绩

从销售规模及增速来看,前5月龙头企业累计销售15384.3亿元,碧桂园、恒大和万科率先突破2000亿。龙头企业业绩则保持较快增长,平均同比增长22.6%。融创增速接近80%,恒大、保利增长超四成,在2017年同期高基数的背景下,龙头企业整体表现出众,不仅领跑行业,更与其他阵营加大落差。

从目标完成率来看,8家公布销售目标的龙头企业前5月平均完成35.2%,恒大完成将近一半,如果按照目前增速,全年可实现销售7000亿以上;保利、龙湖、华夏幸福、中海完成33%以上,符合市场节奏,目标锁定性最强。

龙头企业2018年前5月销售能级结构

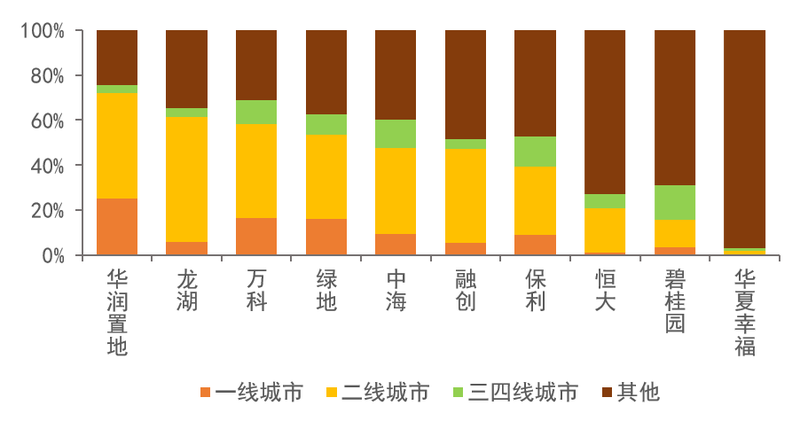

从销售城市结构来看,龙头企业在二线城市储备的充足项目助力其销售业绩持续快速增长。华润置地在一二线城市销售金额占比超过70%,龙湖、万科、绿地该占比超过50%;一线城市销售占比较高的企业为华润置地,达25.1%,二线城市销售占比超过40%的企业占四成,其中龙湖占比超50%。

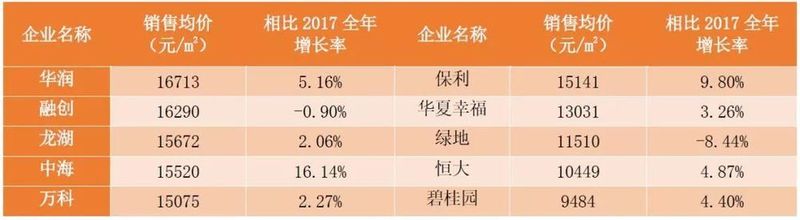

龙头企业2018年前5月销售均价变化

从销售均价来看,龙头企业较2017年均价同比平均增长3.7%,但企业间出现分化。相比2017年,8家龙头企业在2018年前5月提升售价,但多数低于5%。华润置地均价增长5.2%,达到16713元/平方米,超过2017年较高的融创;中海均价大幅上涨16.1%,升至目前的第4高,达到15520元/平方米;恒大均价过万,并于4月份达到历史较高价10843元/平方米;碧桂园均价小幅上扬,但仍不足万元。

部分企业注重销售前置,加大推盘力度和营销范围,如恒大在春节期间,推出全国楼盘88折优惠活动,针对不同付款方式也给出相应额度的折扣活动,充分利用返乡人潮扩大销售。另外,万科、碧桂园、融创、龙湖等龙头企业实施股权激励、项目跟投等机制,激活企业内部动力,加快项目周转,促进销售业绩增长。

(二)拿地势头不减,收并购力度加大,多元化土地储备向三四线城市倾斜

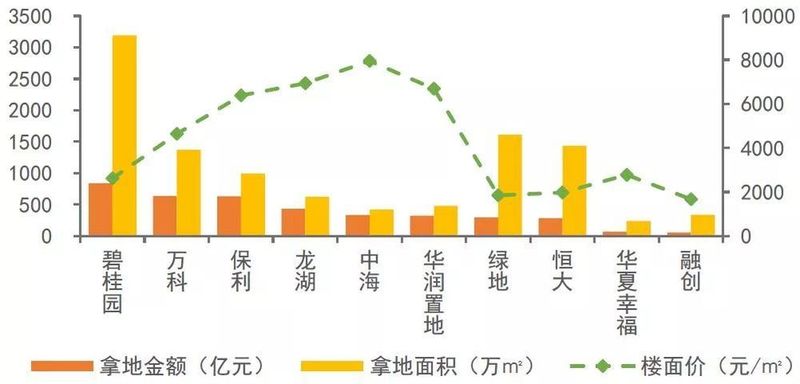

龙头企业2018年前5月拿地规模

从拿地支出来看,前5月龙头企业总拿地金额为3895.7亿元,有3家企业拿地金额超过600亿。与2017年相比,碧桂园、万科和保利仍位居拿地金额前三位,继续规模化扩张意图非常明确;龙湖、中海、华润置地2018年发展策略积极,拿地金额跃升至第4至第6位。龙头企业拿地金额中,招拍挂市场占比为88.9%,较2017全年上升4.4个百分点,11.1%来自收并购市场,万科、保利收并购规模较大,均近百亿元,融创则放慢“收割”步伐。

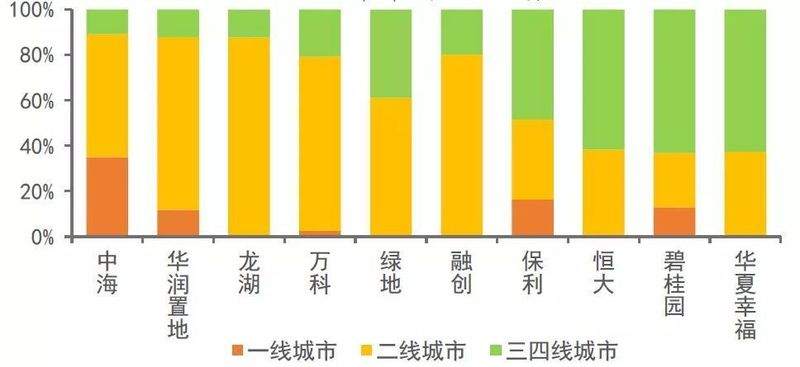

龙头企业2018年前5月土地投资能级结构

从布局城市来看,前5月龙头企业加大三四线城市土地储备。龙头企业在一二线城市拿地金额占比均值为64.9%,三四线拿地金额占比均值为35.1%。从拿地策略来看,华润置地、中海、龙湖、融创在一二线城市拿地金额占比超过80%;碧桂园、恒大、华夏幸福三四线城市拿地金额占比超过50%,企业数量和拿地金额均向三四线城市倾斜。

新兴热门区域二三线城市成为龙头加快全国布局的突破口。龙头企业把握集中供地机遇,布局非传统热点二三线城市。尤其伴随中西部地区对外开放水平不断提高,人口聚集效应开始显现,武汉、昆明、重庆、西安、长沙、郑州、渭南、惠州、南通,徐州等二三线城市成为房地产企业布局新高地。碧桂园中标长沙高新区“双限地”,绿地接连获取长沙高铁新城核心位置、昆明巫家坝东南亚中心的两大项目,将通过产业资源导入及功能建设,打造长沙高铁门户、昆明超高层金融城综合体。

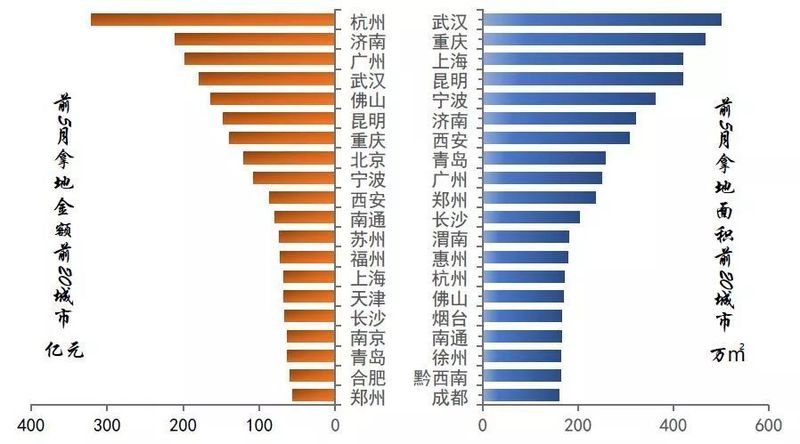

长三角经济圈受到龙头长期持续关注,粤港澳大湾区历史性政策利好收到龙头青睐。龙头企业拿地金额、拿地面积前20城市中,有7个城市位于长三角经济圈,包括杭州、宁波、南通、苏州、台州、南京、徐州,有3个城市位于大湾区,包括广州、佛山、惠州。长三角、大湾区城市群经济发展、房地产市场协同效应显著,1.5线、二线、三四线城市都表现出较高热度,整个区域市场均衡运行,这也是该城市群受到长期持续关注的重要原因。

以城市更新、特色小镇、精准扶贫等形式布局三四线城市。恒大在贵州黔西南等地,绿地在陕西延川等地,通过精准扶贫计划实现布局城市的下沉;万科与大连就旧楼改造、现代物流等达成共识,太原小店区2018重点项目吸引富力、华润、蓝光、首开、招商蛇口等参与;恒大计划全国打造15个恒大童世界,目前在西安、贵阳、长沙、开封、沧州、苏州等城市均已开工。此外,代建、租赁等形式也在释放投资吸引力。

(三)实现多渠道大额融资,资产证券化如火如荼

进入2018年,房企资金环境继续保持紧缩,海外债面临集中兑付,企业多元融资需求迫切。前5月,龙头房企主要通过银行贷款、公司债、中期票据等渠道融资。国内,华夏幸福获得100亿金融授信、50亿公司债券也获得批复;海外,8家龙头均发行优先票据、中期票据等,恒大、碧桂园通过发行可转股债券或配股实现大额融资。

龙头企业融资创新波澜壮阔,多家发行租赁住房证券化产品。围绕存量资产,以资产支持证券为主导方向,不断扩充“基础资产”包,ABS、ABN、CMBS、权益型REITs、保理融资等层出不穷。碧桂园、万科、融创、华夏幸福、恒大等不同程度涉足供应链ABS,保利、碧桂园分别成功发行租赁住房REITs,龙湖完成发行排名前列期住房租赁专项公司债券,融创设立200亿元存量资产并购基金。

叁

我们的看法

未来,房地产企业需围绕加快规模扩张为核心,把握核心区域和城市群,积极拿地和扩大布局,坚持高周转,在规模化大趋势下持续提升行业地位:

项目开发上坚持高周转、销售上加强高效营销:参考龙头企业表现,高周转仍是确保销售增长、提升利润规模、保障经营安全的主流策略,而聚焦和加大推出适销产品更是企业可持续发展的重要法则。建议房企提升高性价比产品比例,开发上坚持高周转,销售上针对不同城市和人群、需求特点实施不同的营销手段,透过更多推广活动确保量价达成。

城市布局上聚焦“城市群”:国家提出“城市群”概念后,经济发展对城市结构的依赖逐渐瓦解,城市群集聚发展将催生住房需求向城市群内三四线城市外溢;另一方面,成渝城市群、长江中游城市群、中原城市群等中西部城市群正在释放巨大的消费需求,龙头企业拿地结构已向此区域下沉。建议房企加强对城市群、尤其是中西部相关城市群的关注和研究,并对其中的三四线城市加快布局。

项目获取上丰富拿地手段:龙头企业很多已深度参与城市更新项目,包括旧城改造、棚户区改造等,不仅获得重点城市的开发资源,并得到政府、当地龙头企业的背书与支持。建议房企发挥资源优势,择机参与城市更新等项目,加快布局、防控风险。

(中国指数研究院)

声明:本文由入驻焦点开放平台的作者撰写,除焦点官方账号外,观点仅代表作者本人,不代表焦点立场。