房贷新政今天实施!有城市月供降了100多元,成都呢?

扫描到手机,新闻随时看

扫一扫,用手机看文章

更加方便分享给朋友

今天,看央行公布的“贷款基准利率”的时代结束了,房贷利率“换锚”正式落地。详情戳:一文看懂|房贷利率彻底变了,对你买房什么影响?

那么,新规目前对我们影响有多大呢?一起了解一下。

房贷新规正式实施,三个重点首套房贷利率不低于LPR二套房贷利率不低于LPR加60个基点(1个基点=0.01%)公积金房贷暂不调整

首先小妹谈一谈什么是LPR?

以前我们贷款买房,房贷利率是随着央行公布的“贷款基准利率”,在此的基础上上浮或者打折。

比如:目前央行公布的基准利率为4.9%,成都要求首套房上浮15%,就在4.9%的基础上浮动15%,首套房实际利率为5.635%。而折扣也是在此基础上折扣。

今天起,我们的房贷利率将不再以央行基准利率为基础,而改为锚定贷款基础利率,简称LPR。

今年8月20日,利率市场化改革更进一步,LPR形成机制改革后的首次报价公布,1年期为4.25%,5年期以上为4.85%;9月20日第二次公布的报价显示,1年期为4.20%,5年期以上LPR维持不变。

同时,央行规定人民银行省一级分支机构因“因城施策”原则,可以根据区域房地产变化情况,确定首套和二套的商业性个人住房贷款的利率加点下限。地方各商业银行根据央行和省分支机构的要求,银行具体盈利情况和客户信用等,制定新的加点。另外,公积金个人住房贷款利率政策暂不调整。

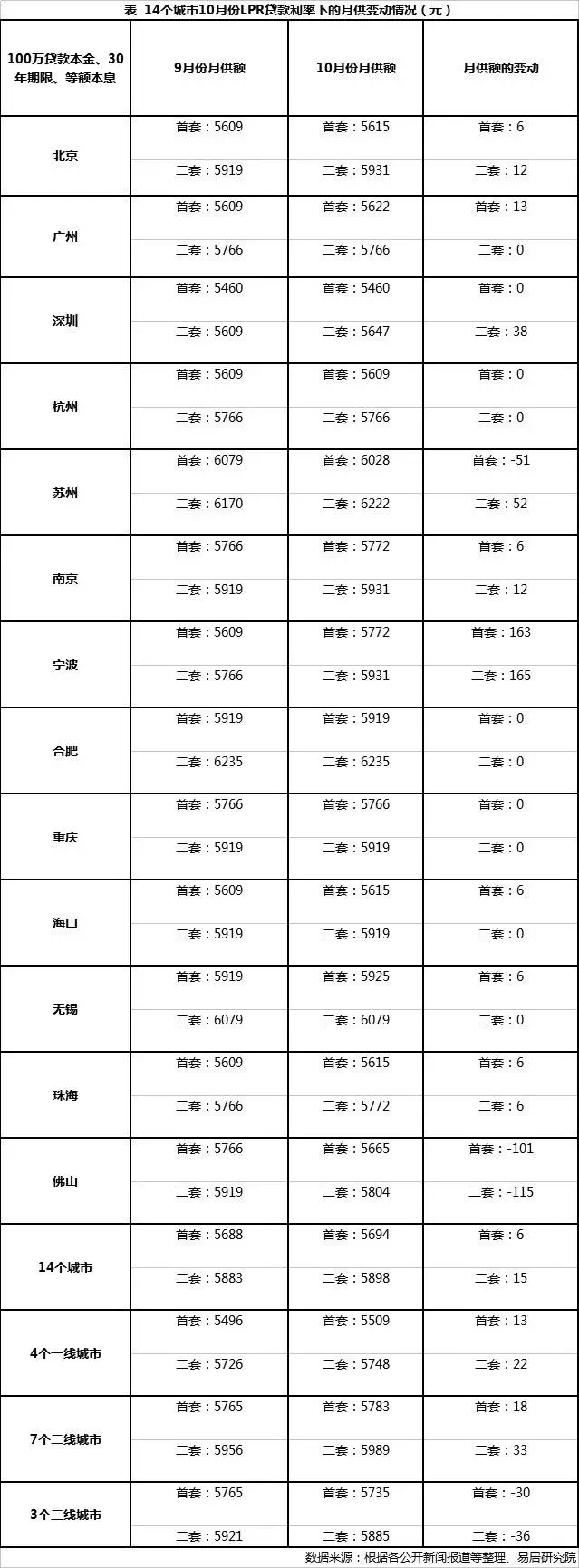

很多城市都已经公布了房贷利率加点下限,有城市月供降了100多元,易居研究院统计出了一张表格:

从整体来看,房贷利率平稳过渡是主流。10月8日后,虽然房贷合同变化,但房贷执行利率并无多大变化。

成都房贷利率基本不变

据封面新闻了解到,中行成都锦江支行实行LPR加点之后,首套房执行LPR4.85%加约16个基点,二套房执行来LPR4.85%加约22个基点,计算的最终结果和该行之前执行的首套上浮15%,二套上浮20%的房贷利率几乎无变化。

同时,“新老划断”也是此次利率改革中的另一关注点。

10月8日前已发放的商业性个人住房贷款和已签订合同但未发放的商业性个人住房贷款,仍按原合同约定执行。也就是说已经在还贷款的购房者月供不会受到影响,除非央行加息或降息。

新政的变化有哪些?

10月8号后签订的个人住房贷款合同,在签订时就会在合同上写清楚,到底上浮多少,10%、15%还是20%,因为在整个贷款合同期内,上浮值是不变的。

另一点,贷款时跟银行协商好,贷款者还需要作出选择,以后调整合同基准利率的周期,是1年调整一次,还是整个合同期限都不变。

对于购房者,大多数会选择1年调整一次基准利率,如果选择整个合同期限,以后降息,基准利率也不会有调整,这样非常不划算。

举个栗子:

购房者签订排名前列年的利率为4.9%,利率调整一年一调整,一年后,相应期限的LPR下调了0.4%,为4.5%,购房者第二年的利率将调整为4.5%。

对比而言,以前如果基准利率有变的话,都是来年的1月1日开始调整。改革之后,基准利率的变化是一年整变化一次,基准利率调整为最近一个月相应期限的LPR。

今天之后买房,这个利率到底选择固定利率还是浮动利率呢?这还需要看未来LPR是否有下降的可能。

改革后,买房有什么影响?

小妹算了一笔账,按照目前中行执行的利率(首套房执行LPR4.85%加约16个基点,二套房执行来LPR4.85%加约22个基点)计算。

如果贷款100万元,按照30年等额本息的方式进行还款,那么整个贷款期限的利息比之前分别少出13.98万元(首套)、18.2万元(二套),平均每月少支出约380元(首套),505元(二套),这样一算,其实下降的不少。

对于购房者来说,轻微的房贷利率调整并不能构成什么问题,而真正需要面对的问题是银行的惜贷,有些地区的银行已经开始陆续停止房贷业务了。

从近期房贷市场的政策面看,“房住不炒”是重要的指导思想,这也决定了房贷政策短期内不会放松。

总而言之,各地区平稳过渡是主流,房贷利率在短时间内不会有大的变化,对于购房者的影响微乎其微。

小助理有话说:

扫描下方二维码,即可关注“血拼成都楼市”公众号,如需了解更多成都楼市资讯,添加“小助理”微信(ID:lousir-2018),备注“加群”,即可进入购房交流群答疑解惑撩助理哟~

声明:本文由入驻焦点开放平台的作者撰写,除焦点官方账号外,观点仅代表作者本人,不代表焦点立场。