成都商业正集中向南,说好的重回主城呢?

扫描到手机,新闻随时看

扫一扫,用手机看文章

更加方便分享给朋友

8月22日,成都市龙泉驿区规划和自然资源局对绿地468附近大部分商服用地变更为住宅用地(点击查看详情)做出了解释:

该片区控制性详细规划调整是基于两个原因:一是上位规划对该片区定位的调整,由以文化创意产业为主导的城市级商业副中心调整为片区级服务业集聚区。二是近年来成都市商业过剩,商业空置率偏高。

虽然商业空置主要产生于写字楼,并不能反映成都商业体的情况,可在反复的疫情下,购物中心空置、闭店也的确不是个别现象。

01

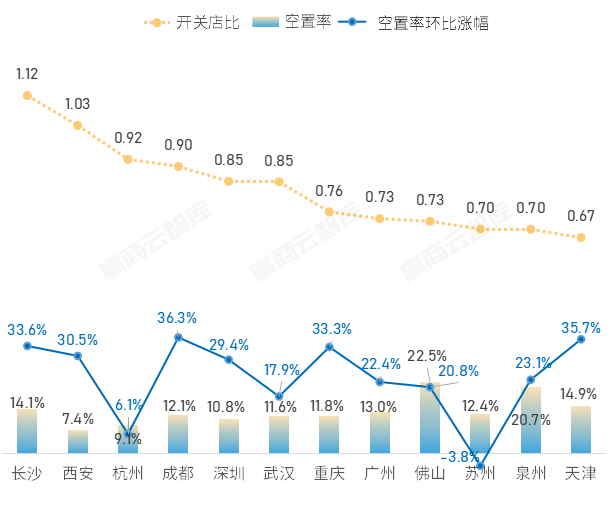

根据赢商大数据统计,2022上半年,全国重点12城商业面积5万㎡及以上已开业的购物中心,平均空置率达13.4%,环比增长了22.9%;而开关店比跌至0.86(新关店约7400家,新开店超6400家),远低于2021上半年(1.21)及下半年(1.43)。

相较之下,成都的空置率(12.1%)略低于平均值,但环比涨幅(36.3%)却是较高的。

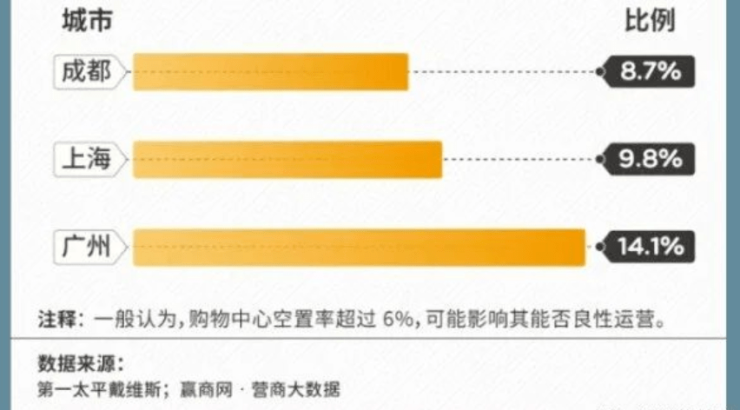

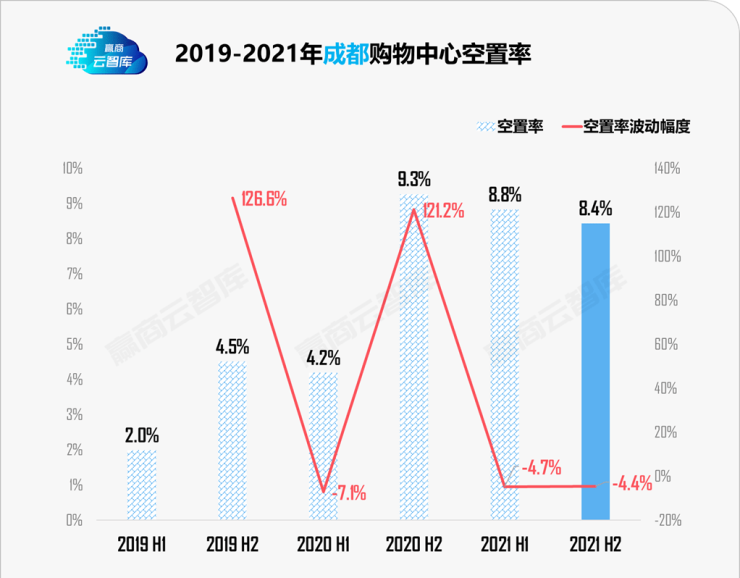

今年上半年,成都商场总体空置率约为8.7%,同比去年同期有所下降,但仍然超越了6%的警戒线。

空置率上行,也意味着商场运营短期整体承压。连即将50岁的太古地产,也难以在这场风波中置身事外。

2022年上半年,其内地商场销售额全线下跌。其中,成都远洋太古里零销售额下跌8.2%。

与北京、上海相比,成都远洋太古里“抗跌性”明显,而且租金收入与上年同期差别不大,从某种程度上来说,它是幸运的。

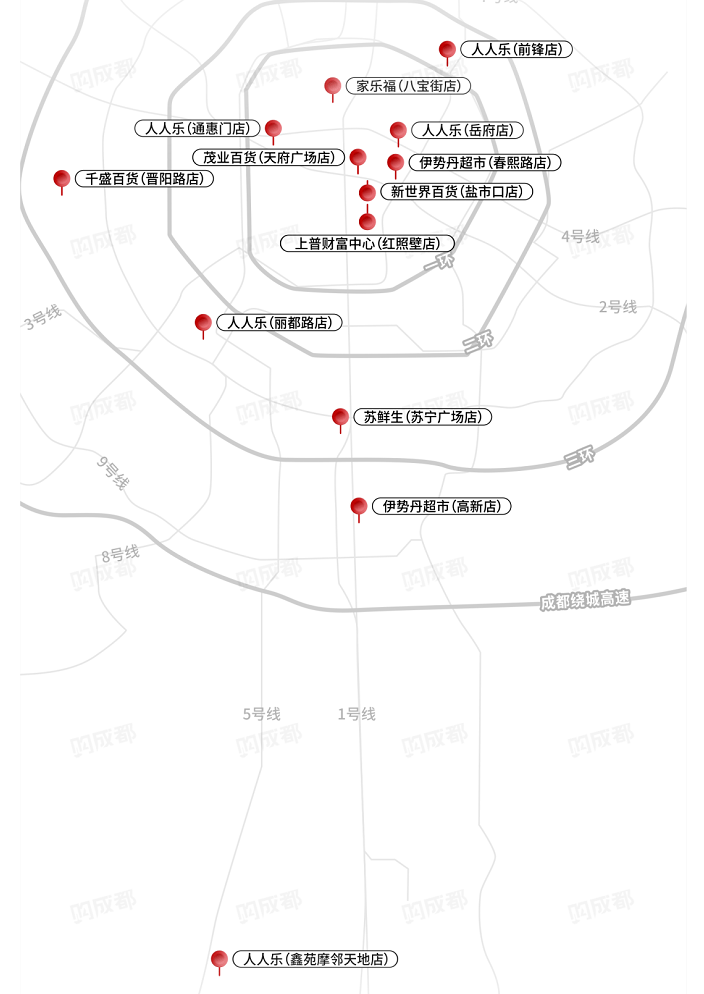

但并非所有的商场都有如此底气,近几年,成都有不少老牌百货黯然离场、旧商业中心退市转型,在漫长岁月里被割裂、拆解,被人遗忘。

据不完全统计,自2020年以来,成都闭店的大型商超共13座,其中以百货为主的商业体居多,以红照壁、盐市口、天府广场等传统核心商圈为主。

这是我们无法忽视的商业阴霾:即使拥有2000多万常住人口的支撑,成都依然有大量商业体在消费更迭的浪潮中步履蹒跚。

02

阴霾的另一面,成都也开始探索一条新的商业之路。

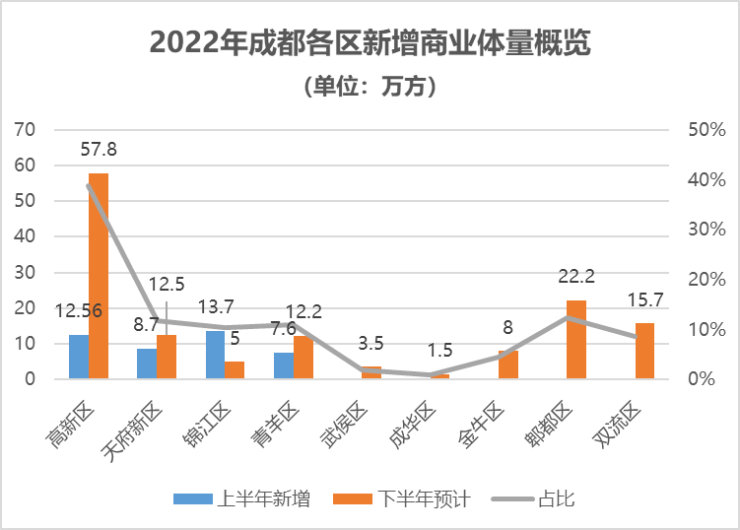

根据购成都统计,今年上半年有7座商业体如期入市,新增供应42.56万方,下半年将迎来19座商业体集中入市,体量总计超138万方。

虽然数量有所减少,但在体量上,今年合计增量比去年提升4.6%,而成都在2019年和2020年的商业增量分别为98.23万方和161.79万方——三年时间,成都的商业增量翻了近两倍。

这种增势,让我想起贾樟柯电影海报上的那句——「一直游到海水变蓝」,无论大环境如何冲击着这个市场,供应却始终源源不断,说明这个城市的韧性还在。

值得注意的是,这些商业有超半数体量均集中于高新区(占比39%)和天府新区(占比12%),呈带状分布于南三环以外,算上已经开业的和在建中的购物中心,成都商圈沿天府大道向南发展的趋势持续凸显。

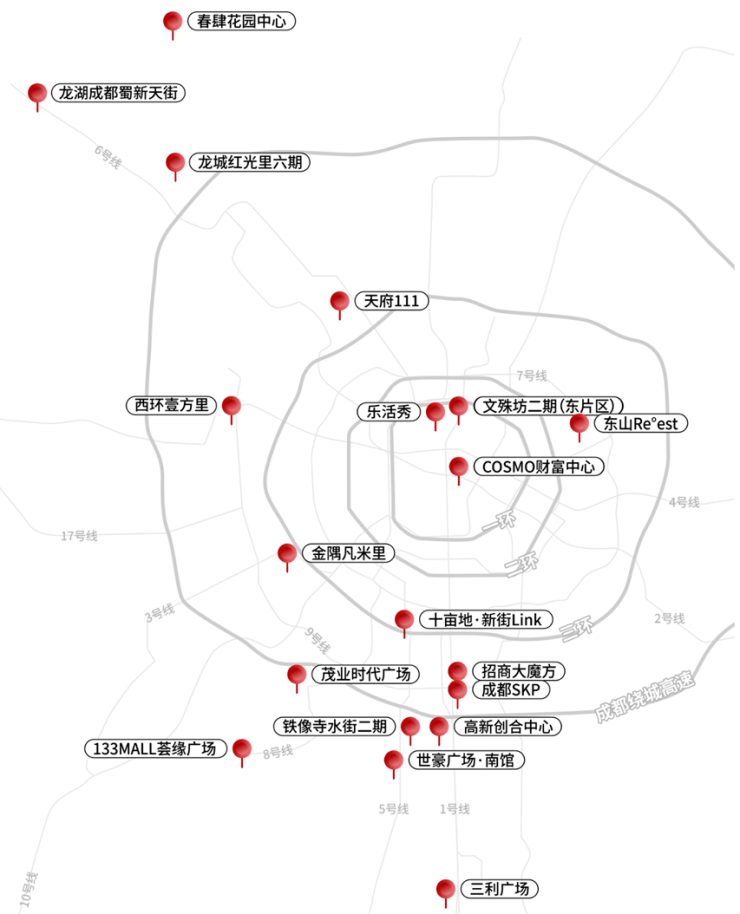

TFS天府国际保税商业中心、中国华商金融中心、天投方圆荟、复悦荟滨江街区已开业

合景臻林天地预计2023年一季度开业

天府和悦广场较新确定将于2023年5月19日亮相

保利时光里、广汇INK生活美学空间开业时间待定

其余均为今年下半年计划开业

不出意外的话,今年成都南三环以外新增的商业体量将超过90万方。

03

如果说,春熙路-盐市口-天府广场一带是以高度聚集的核心商圈辐射周边,像万花筒一般徐徐展开,那么成都向南的高新区、天府新区一带,则犹如串珠,多个商圈组团排列整齐,沿城市中轴和其他主干道,串联起一片区隔于老城区的繁华。

半开放式的公园商业、沿街驻扎的盒子商业,正在一次次被推向大众,但成都一路向南的脚步,还远没有穷尽。

一方面,国际城南或许在人口和城市界面上更有“质量”,但数量和密度还有很长的路要走。

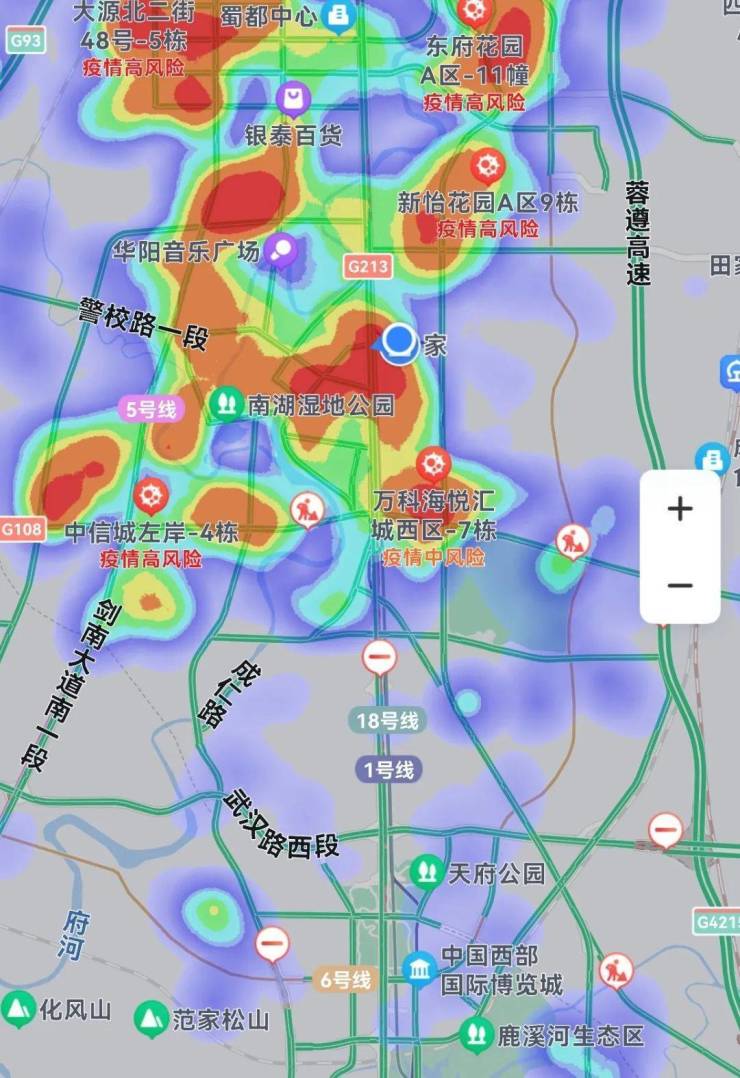

如果你看过封城下的手机热力图,就会发现,在南五环(牧华路、麓山大道)的位置,热力戛然而止,再往南去,一片冷清。

另一方面,这十几座商业体虽然盘踞在城市发展的中轴脉络上,但也必须要由出色的操盘手们打通并连接这些脉络,况且疫情的反复性也在为开业时间蒙上一层未知数。

一切就像种下去的种子一样,你不一定知道它们什么时候会发芽,什么时候会长成参天大树。

不过,此刻就开始担心“这些商业是否能迎来真的辉煌”还为时过早,只要把时间拉得足够长,这些令人困扰的问题,都会找到答案。

来源:楼市大嘴巴

声明:本文由入驻焦点开放平台的作者撰写,除焦点官方账号外,观点仅代表作者本人,不代表焦点立场。