返乡置业避坑指南:脑壳不够铁 这些房子千万不要碰!

扫描到手机,新闻随时看

扫一扫,用手机看文章

更加方便分享给朋友

尽管今年情况特殊,各地提倡就地过年,返乡置业的氛围不比往年浓烈,甚至一些地方媒体用“遇冷”、“凉凉”等词形容当地返乡置业。

但“独在异乡为异客,每逢佳节倍思亲”,成都一年一度的返乡置业潮还是在这种对家乡与亲人的眷恋情结中悄然到来。各房企、中介的返乡置业广告纷纷出街,到处充斥着让返乡置业者买房的诱惑,所有人都在“教”他们应该怎么买房,应该买哪些房。但很少有人告诉他们哪些房子不能买,成都哪些地方不能买?今天我们就是要提醒大家,避开返乡置业的那些坑!

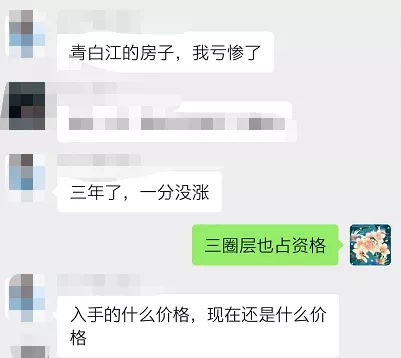

三圈层不要买3年前,在上海工作的李波和大多数红了眼的人一样,不甘心就此错过一次“造富”机会,也想到疯涨的楼市分一杯羹。但上海房价太贵,他连上车的资格都没有。于是,老家在四川达州的他,理所当然地选择了回四川的省会城市成都买房。当时对成都都不熟悉的他,更谈不上对成都楼市有什么了解。所以他在中介的推(hu)荐(you)下,花80w总价在他以为的“成都”买了一套90平左右的小三房。看看全国楼市疯涨的势头,看看成都的均价,再看看他买的房子的价格,再跟上海的房价一对比,李波就只等着房价上涨了,甚至已经开始盘算着赚了钱要干嘛。但3年过去,他的房子根本没涨。算上贷款利息和通货膨胀,这笔投资显然亏了。用他自己的话说“亏惨了”,因为他买的是青白江。

2017年,在全国楼市普涨行情下,加上青白江被纳入国家第三批自贸区,这个偏安一隅的区域房价一下就从4千一平涨到较高12700元/㎡。

数据来源房天下然而当515新政出台,青白江加入限购范围,这种火爆局面就戛然而止。青白江房价立马从1w+跌回8000元/㎡左右。直到现在,青白江房价也未能超越12700元/㎡。

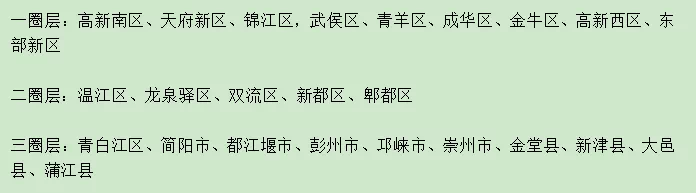

数据来源购房通其实不仅青白江,整个成都三圈层,包括部分二圈层,都像是当初北京的燕郊,当大风把猪都吹起来的时候,顺带也把鸡鸭猫狗都吹了起来。但是当风停后,猪牛可能最多重重摔了一下,而鸡鸭猫狗早就不知所踪了吧。可能有人会说,正因为现在三圈层房价回落了,才更应该买呀。首先,同样八九千到1万的价格,在一些二圈层也买得到,比如温江、新都,何必买三圈层呢?其次,我们且不说三圈层房价还能不能涨,即使涨了,没有人接盘,价值无法变现,那也是写在水瓢上的,作不了数。因为在当前房票紧张、“房住不炒”的大环境下,人人都想把购房名额用在刀刃上,都想竭尽全力买在配套更完善、居住更方便的中心城区,轻易不会去三圈层接盘。如此以来,买在三圈层的人以后想置换,就又陷入了被动。最后你要清楚,真正聪明的投资客,粘上毛比猴还精,真的有投资潜力的房子,都是靠抢,怎么可能让你轻易就买到?想抄近道的人,最后往往都是走了弯路,中介大力推荐的房子,往往是不好卖、佣金提成高的房子。所以想返乡置业三圈层的人,需要三思!除非你打算长期定居,也没有换房的打算。推荐买房顺序:一、二圈层>三圈层>不限购房产

成都圈层划分

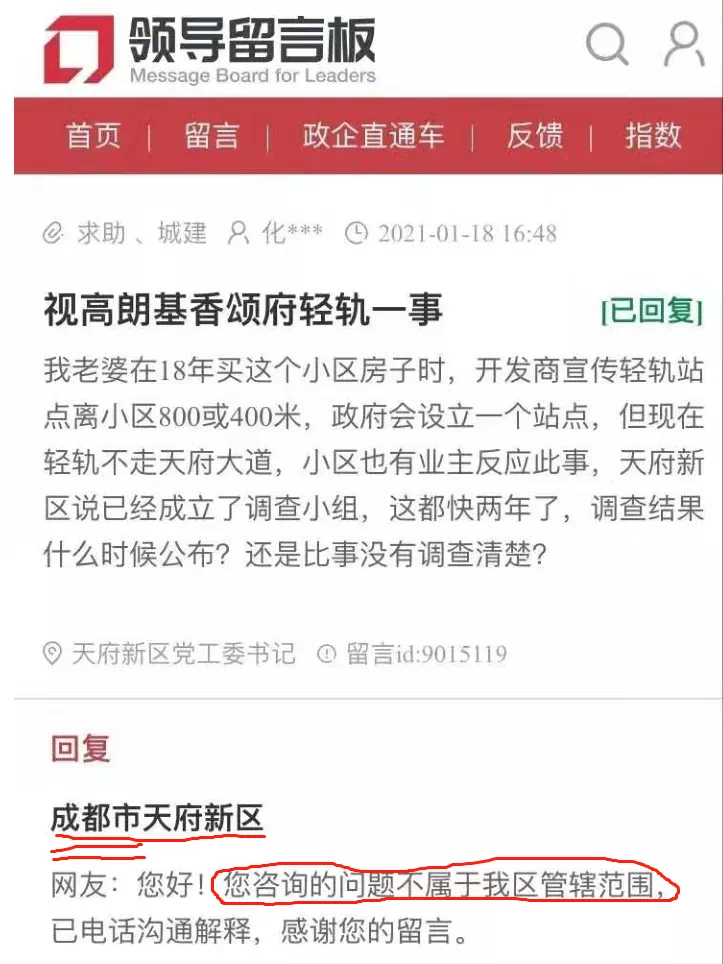

视高不属于成都 在一线打拼,回成都买房的朋友,难免会感慨:成都的房子还是那么便宜,而且还不限购。加上中介的一通吹嘘,什么国际城南、天府新区。很多外地朋友一听城南、天府新区、不限购等字眼,就脑子一热,掏钱了。一旦出了问题才知道,天府新区和天府新区是不一样的,不是所有天府新区都属于成都。

其实天府新区分为成都直管区和眉山直管区,不限购的是眉山直管区,它根本不属于成都,只是被无良中介利用,打了擦边球,碰瓷成都,让大家误以为自己购买的是成都房产。实际上,买在视高,成都的教育、医疗等配套全都享受不到,你家人的户口,以后也落户不到成都。最尴尬的是,视高还只是眉山市仁寿县下面的一个镇。只因为离成都城南近,在2017年被开发商和中介炒了起来。很多开发商也都是在那一次风口期进入视高,然后采取高周转模式,赚了一波快钱后就迅速撤离,至今没有再入场,比如保利、万科。背后的原因,大家仔细去品。而随后入场没来得及撤离的开发商,现在陷入进退两难的境地。房价上不去,因为没有足够上涨动力,自2017年之后,视高房价就一直在原地踏步。房价也下不来,因为地价和建筑成本在那里,卖低了要亏本。但1万多的价格买成都二圈层不香吗,为什么要买眉山视高呢?所以才会有那么多中介拿高提成,四处忽悠人去视高买房,尤其川内二三线城市,是中介们的目标客群。当然有一部人,明知山有虎,偏向虎山行。知道视高是眉山,却迷信规划,相信他们听到的视高“未来”。但其中真假几何,有几分可信度,相信大家心知肚明。毕竟,规划在没有落地之前,一切都是未知数。

公寓不要买俗话说“才不过亿,不碰公寓。”公寓就是初级投资者的埋葬地,早已尸骨累累但还是有人用公寓不限购、面积小、总价低的“优点”,去与商业水电、不能落户、40年产权、梯户比高、居住舒适度低、交易税费高、几乎无流动性等缺点博弈。那我们就来看一下,这场博弈胜算有多少。买公寓的人无非就两种目的,一是自住,二是投资。首先说一说自住。公寓自住舒适度不是一点的差,通风不好,采光也差,隔音更是烂的离谱,说得不好听点,隔壁XXOO,你连喘息声都听得一清二楚。而且公寓一般自住的极少,民宿、工作室、酒店以及其他做生意的比比皆是,人员流动性大,嘈杂不说,还存在极大安全隐患,住公寓跟住快捷酒店差不多。此外,公寓的商业水电费让人肉疼。总之一句话,公寓不适合居住。那投资呢?本来是冲着公寓价格便宜去的,但往往算下来,公寓并不比住宅便宜。商办类的产品,银行贷款较高上限只能贷款50%,而这50%最长只能贷款10年。这10年的贷款,还比普通的住宅贷款利率上浮的更多。假设一套50万的住宅和一套30万的公寓,同样需要付15万的首付。按照公寓比住宅上浮20%算,实际月供住宅只比公寓贵200元。但是论增值空间,住宅比公寓大了不止一点点。记得一朋友17年在龙泉买了一套公寓,小区普通住宅都涨了两三倍,公寓才涨了不到1倍,还卖不出去。因为公寓转手税费高,高到令人发指,没有人愿意接盘。

公寓作为商业用途的产品,税费包含有增值税、个人所得税、土地增值税。既然作为投资属性的产品,我们将契税也加入成本来一起讨论。以下咱们挨个拆一拆各个税费怎么计算。

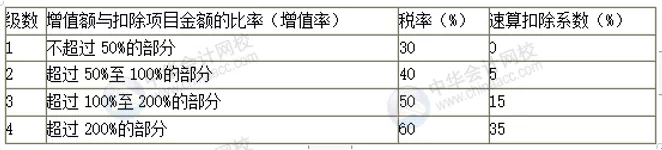

1、契税:(过户价—登记价) 3%。2、增值税:(过户价-登记价 )5.6%3、个人所得税:--买卖取得:过户价 1%--通过继承、赠与获得:过户价 20%4、土地增值税土地增值税计算较为麻烦,跟进土地增值金额,分为增值部分的四级征收,如下表。

5、其他税费

印花税:评估价 0.01%

交易手续费:评估价 0.05%

登记费:550

接下来以买成100w的公寓,卖200w为例,看需要交多少税费。

首先对房子进行价值评估:买成100w , 房屋估值20万,土地80万。4年转手过户价200w,其中房屋估值20w,土地估值180w。

契税:3w

增值税:5.6w

个税:2w

土地增值比房屋增值大部分情况下要大一些,并非同步同比例上涨,房屋估值20万,土地估值180万。

增值部分180-80=100w

增值占比超过100%,使用上表中第3档的费率:扣除率15%,费率50%,180-(80+200X15%)=70

扣除契税:3万 , 个税:2万 ,增值税:5.6w,公共维修基金:几千块 总计11万余

土地增值计税部分:70-11=59w

土地增值税:59X50%=30w左右

总税费:30+11=44w;约为成交价的22%

也就是说,买一套公寓各种费用加起来约为成交价的20%左右,卖家不愿出这个钱,买家更不愿意,房子也就没法卖。这就是公寓,不适合自住,也不适合投资,买了还要砸在手里。当然,我所指的,是大多数情况下。以上就是返乡置业需要避开的坑,但不是全部。在“房住不炒”的当下,三思而后行,理性购房才是较佳方式。愿所有返乡置业人群都能买到适合自己的房子。

来源:楼市牙尖帮

声明:本文由入驻焦点开放平台的作者撰写,除焦点官方账号外,观点仅代表作者本人,不代表焦点立场。