哦豁!成都房贷利率又涨了?一大批买房人心碎…

扫描到手机,新闻随时看

扫一扫,用手机看文章

更加方便分享给朋友

购房者买房,最关心两个问题:一是房价,二是房贷利率。因为这两个问题直接关系着“钱袋子”。

2021年,大部分买房人忍不住感叹:利率高、贷款难,买房更难了。

央视栏目视频截图

摸底成都主流银行房贷利率

不得不说,金融手段+行政调控,全国各地的银行房贷额度都捉襟见肘啊!

具体到成都,直击成都楼市也摸底调查了各大主流银行较新房贷利率,发现2个情况:

一、房贷利率上涨

新房首套利率普遍为6.13%,上浮25%;二套利率普遍为6.37,上浮28%。

二手房首套利率较高6.28%,上浮28%,二套利率较高6.53%,上浮33%。

摸底上述几家主流银行发现,成都首套房房贷利率普遍破“6”,在全国靠前。

尤其是二手房房贷利率,建设银行和农业银行涨幅明显,建设银行二手房二套利率上浮高达33%。

二、放款周期长

额度紧张,放款周期自然延长,据业内人士告知,部分银行因为额度紧张甚至暂缓二手房接单,甚至停掉了组合贷房贷业务。

成都各银行放款周期到底有多慢?

绝大部分银行都表示额度非常紧张,不能承诺下款时间,排队6个月以上才是正常的放款周期。

买房成本上涨

房贷利率上涨,对买房人的影响无疑是巨大的。

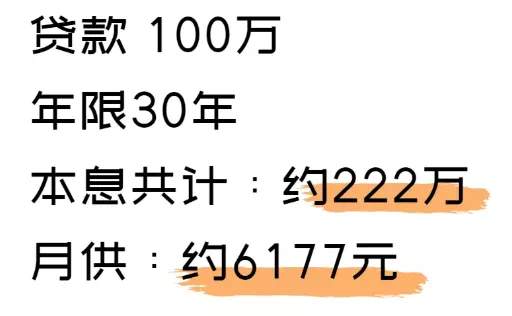

以建行为例,二手房首套房利率上浮28%,利率为6.28%;二套房上浮33%,利率为6.53%。

一套总贷款100万的二手房,贷款30年,按照当前建行首套房贷利率6.28%计算,本息共计222万,月供约6177元。

如果按照LPR基准利率计算,同样是一套总贷款100万的二手房,贷款30年,本息共计约186万,月供5156元。

买房成本上涨“肉眼可见”!30年利息多出了36万……

不得不说,买房不易。并且,在目前的严控趋势下,不仅是成都,各大城市房贷利率都在经历上浮、额度收紧、放款周期延长……

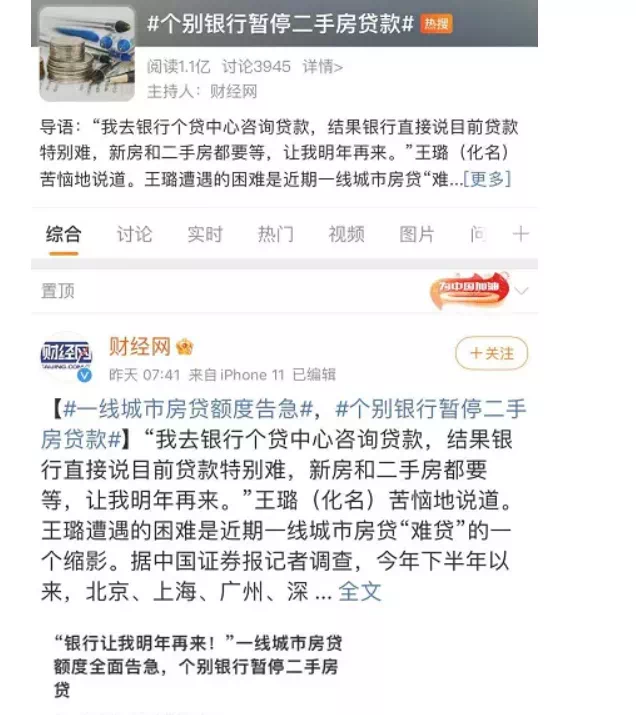

合肥、武汉、南京、杭州、广州、北京等地多家银行暂停二手房房贷的传闻不绝于耳。

信贷政策收紧,对于新房的影响有限,但对于二手房市场而言,几乎是致命一击!

二手房贷款利率高,甚至停贷,部分无法顺利贷款的二手房准客群,会掉头转向新房市场。

下半年,哪家银行还有贷款额度?

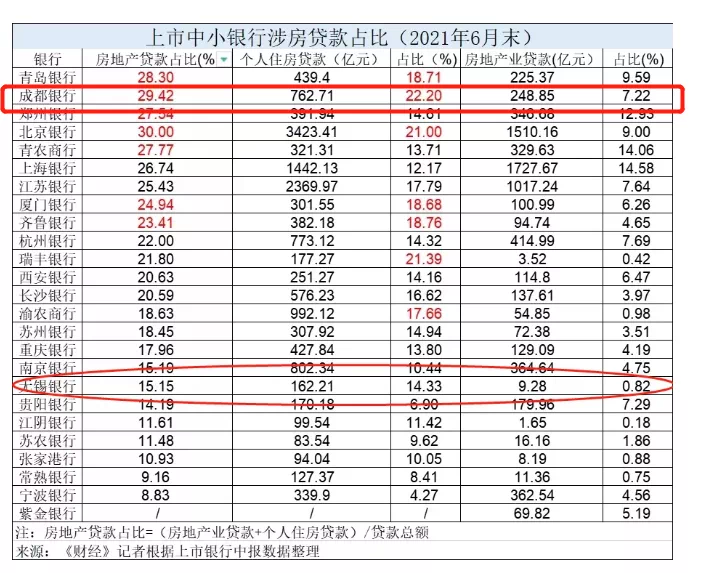

截至2021年6月末,共有32家银行的房地产贷款占比未超上限,尚处于安全范围内。

但仍有9家银行房地产贷款占比超过监管“红线”,分别为成都银行、招商银行、北京银行、齐鲁银行、兴业银行、厦门银行、青岛银行、郑州银行以及青农商行。

部分银行房贷额度早就用完了,只能被迫停贷以节约额度。

房贷额度收紧,利率上调,相当于“车轮下撒沙子”,无疑可以减慢楼市的交易节奏,给楼市热度降温。

尤其是成都、深圳、广州等出台二手房指导价的城市,二手房贷款难,部分购房者只能选择全款去买房,增加了买房难度。

鉴于目前的贷款形式,也有一些建议要给你:

1、急需卖房置换的,不要等,建议趁早,在二手房流动性减弱的大环境下,房东及时降低心理预期,而且即便房子卖掉了,贷款也不是那么容易拿到手的。

2、对于二手房买家而言,交定金时,一定要签补充协议,要注意如果放款一年半载未下来,定金该如何处理。

3、刚需买房,谨慎而行。不要浪费自己手中的“房票”,魔幻的市场环境下,买错房宁愿不买。首次置业,需要考虑的因素很多,地铁、学区、生活配套、物业等,这些都关系到过几年想置换时能否及时脱手。

4、珍惜自己的征信,征信有逾期证明借款人信用不良,所以对于这类人,银行放贷很谨慎。

来源:直击成都楼市

声明:本文由入驻焦点开放平台的作者撰写,除焦点官方账号外,观点仅代表作者本人,不代表焦点立场。