20万人断供?当初头脑一热冲动买的房,如今供不起了

扫描到手机,新闻随时看

扫一扫,用手机看文章

更加方便分享给朋友

前段时间,中央财经大学金融学院的韩复龄教授在微博上发了这么一段话:

2022年刚开车,四大行已经起诉了20万断供业主。

前几天,在网上看到一篇“自述”,一对“北漂”夫妇因还不起房贷,不得不走上断供这条路,还以自述的形式,让大部分正在还房贷的人“共情”了,就比如我自己。

图源网络

按照我的理解,他们在2017年的时候,在燕郊购置了一套140㎡的三居室,总价426万元,贷款298万元,月供1.68万元,迄今为止已经还了80万元。

图源网络

而在已经还的80万元中,其中只有16万元是本金,另外64万元则是利息,如果算上此前已经交付的128万元首付,换句话说,他已经在这套燕郊的三居室上,投入了208万元了。

然而现在,或许是因为夫妇两都在互联网、教育培训、房地产等“高危”行业工作,在行业形势日益巨变的大背景下,他们突然发现,自己已经没办法再腾出多余的积蓄来还房贷了,只能选择断供。

图源网络

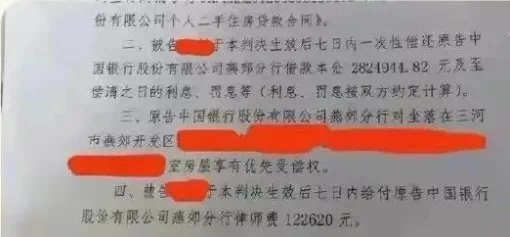

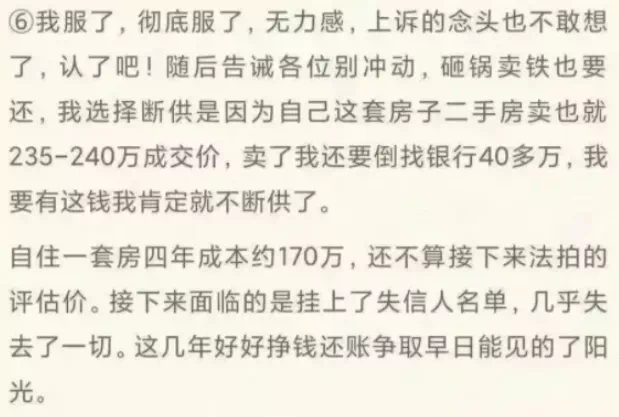

以他们的说法,如果现在将这套房子转卖出手,那么在市场上,即使挂到240万元的“天花板”上,成交以后还要倒给银行40多万元,干脆直接断供得了。

但万万没想到的是,就在他们下定决心断供后,却被告知要再支付偿还利息和律师费共计19万元,而最讽刺的是,所谓的律师费,还是银行起诉他们所支付的费用。

图源网络

也正是这些所谓的“稻草”加在一起,才将这两个30多岁的“骆驼”给压死了。

图源网络

那么,现在我们来思考一个问题,为什么我会在文章的最开头就提到“共情”呢?

一方面,“身上背着房贷”,已经是个社会常态。现在的年轻人,谁不是将工资分成好几份,其中最多的份额一定是属于房贷的。

另一方面,随着社会经济大环境的影响,收入锐减、工资停发等情况说发生就发生,一旦打破了个人的经济“天秤”,还房贷的问题就是接踵而至。

所以,我们不妨具备一个底线思维,当“火石落在脚背上”,如果有一天,我也因为还不起房贷断供了,银行究竟会如何来处理?

加上这几天,有粉丝在私信我们,如果断供银行会怎么办,今天就来详细告诉大家。

01

首先,我们要弄清楚一件事,所谓贷款买房,本就是你跟银行借钱来买一套房子,银行是甲方,而你是乙方,所以如果出现没钱还贷断供的情况,那么,银行就有权对你贷款买的这套房子进行回收。

不过,银行也并非会在你断供后的第二天,就火急火燎前来收房,事实上,还是会给与你几次“重新来过”的机会。

第1次断供,如果房贷逾期1-3个月,出现没有还贷的现象,银行会有相关的工作人员通过电话短信等方式提醒,也就是口头上提醒你,需要还房贷了,此时只需要补交贷款即可,;

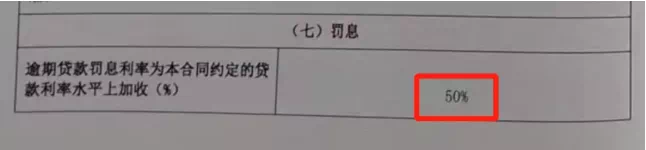

连续3次以上断供,逾期3个月以上的,银行的催收部门就会对你进行电话催缴,你也会被相应的罚息,而罚息的金额可不低,差不多是约定的贷款利率基础上加收50%。

图源网络

连续6次以上断供,房贷一旦逾期达到6个月或者以上,房产将被冻结,在与你协商无果后,银行起诉至法院,房子最终被拍卖,也就是你的房子会成为法拍房,另外产生的执行费、评估费、拍卖费等也将由业主承担。

注意到了吗,其中有两个大的节点很关键,也就是我们所谓的“连3累6”。

02

但是,我们似乎又对银行这种“费劲操作”不太理解,既然催收、协商等环节这么繁琐,为什么还要坚持呢?

这个答案,当然是因为银行在坚持做这些环节以后,反而会收获较大的利益。

其一,如果以起起伏伏的市场来看,变卖抵押物或许能比拍卖获取更高的收益,银行产生坏账的风险自然会降低。

其二,对于银行本身来说,收回债务的周期相对较短,但是,如果说还有其他二次抵押等债务,已经完全资不抵债了,那么银行就只有起诉拍卖,二次抵押的房子却并也不好卖。

而银行之所以不优先起诉,还有个根本原因是,从起诉,到判决生效、申请执行,再到拍卖,而在拍卖这个环节,从查封,到评估、拍卖裁定,再到公告,通常在半年左右,同时,在司法解释里面,为了社会稳定,当银行无法提供证据证明购房人另有住房时,还不能强制执行。

这样一来,简直就是一个大写的“既费马达又费电”。

03

当然,对于断供人来说,征信有了不良记录才是最可怕的。

所以,我们一直在强调两件事。

一是,在买房时,一定量力而行,健康的债务关系比什么都重要,以份额来看,每个月的月供不超过家庭收入的1/3。

二是,如果真的遇上突发状况,房贷还不上了,也千万别“破罐子破摔”,有几种办法可以进行参考、尝试。

和银行申请延期,但这个前提是,房贷的周期不到30年,如果成功延期,这样的话,还贷的压力相对变小,可以缓解度过断供危机,不过这种情况一定要事先与银行协商,机会也只有一次。

低价转让或出售房子,简单来说,相当于转按揭,但值得一提的是,这种操作本来就存在着一些“捡漏”,还是要事先征得银行同意。

以长租救急,众所周知,房租肯定比月供要低,但如果月供是5000,长租两年最少也在4万以上,一次性拿到两年甚至更长的房租,缓解当下的压力,那在这个时间内,就能即使调整当下的资金问题。

04

写在最后。

所以,对于今年准备买房的朋友,我有几句话要说。

购房前期,一定要做好资金规划,充分考虑到未来可能发生资金短缺的风险;

购房时,务必根据自己的经济能力和家庭情况来进行合理的分期偿还;

切勿追求过高的杠杆,如果通过过高的杠杆去买房,一旦遭遇变故,带来的后果极其巨大。

好啦,关于这个话题,你怎么看,我们留言区见。

来源:直击成都楼市

声明:本文由入驻焦点开放平台的作者撰写,除焦点官方账号外,观点仅代表作者本人,不代表焦点立场。