「二手房指导价」“降火”威力有多大?

扫描到手机,新闻随时看

扫一扫,用手机看文章

更加方便分享给朋友

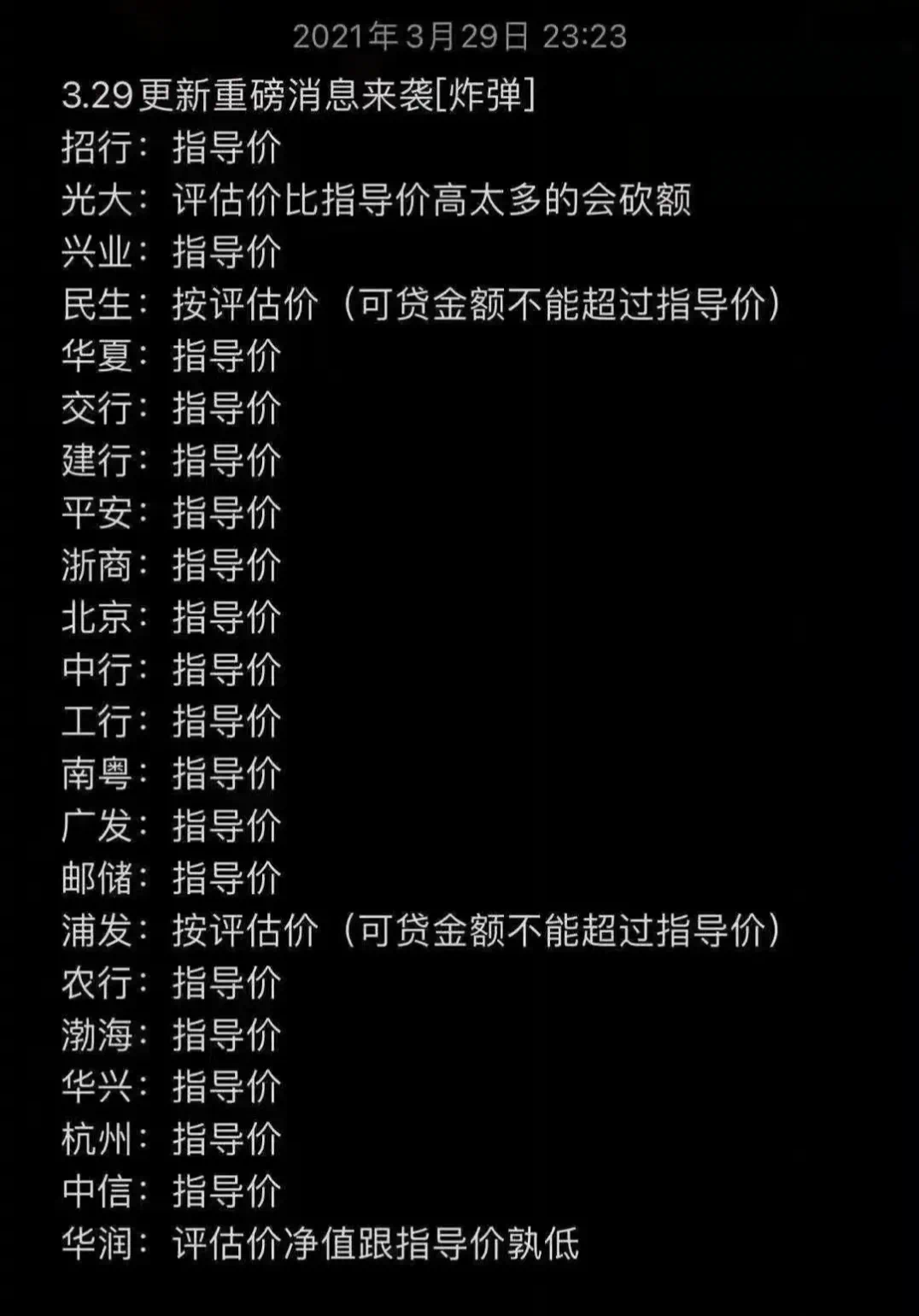

2021年以来,住建部已经先后重点调研督导了13座城市:调控时间线:2021年1月:深圳和上海;2021年2月:北京;2021年3月初:杭州和无锡;2021年3月中旬:成都和西安;2021年3月底:南昌(纠偏、现场督导);2021年4 月 8 日:广州、合肥、宁波、东莞与南通五城约谈。虽然广州(4 月 2 日调控加码)、合肥(4 月 6 日加码)、东莞(2 月 27 日加码)。「二手房调控」已经成为一大重点。「二手房指导价,建立二手住房成交参考价格发布机制」,成为这一轮调控的重要方式,被各大城市多次提及,它已成为新一轮楼市调控的标配。

成都322调控加码也提到二手房指导价格机制:成都先期将重点对热点片区、热点楼盘的二手住房实际成交价格进行梳理,逐步形成区域网格化的二手住房参考价格,定期在市住建部门官方网站、微信公众号及“成都住房租赁交易服务平台”发布,用于指导二手房市场买卖、加强二手房交易管理。

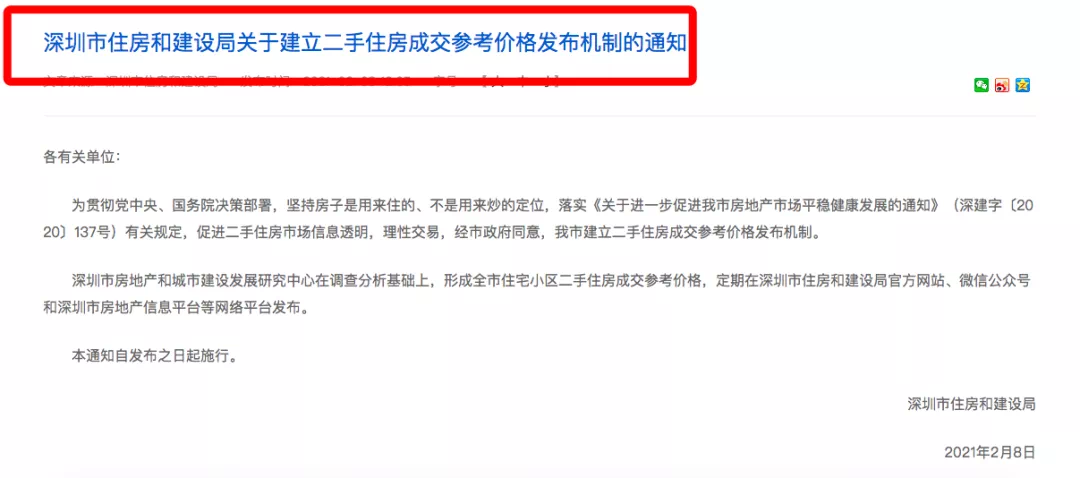

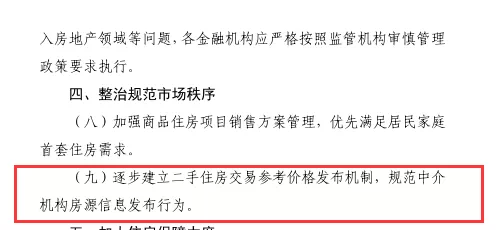

3月30日,西安出台楼市调控,同时西安被国资委列为第二批区域性综改试验区,具体调控第五点就是关于二手指导价机制:逐步建立二手住房交易参考价格发布机制,规范中介机构房源信息发布行为。01、深圳二手房指导价已横空出世!深圳住建局2月8日发布调控当天,对全深圳 3595个楼盘给出了长达84页的指导价。2021年2月,深圳二手房建立二手住房成交参考价格发布机制出台,全深圳各个小区的指导价横空出世。

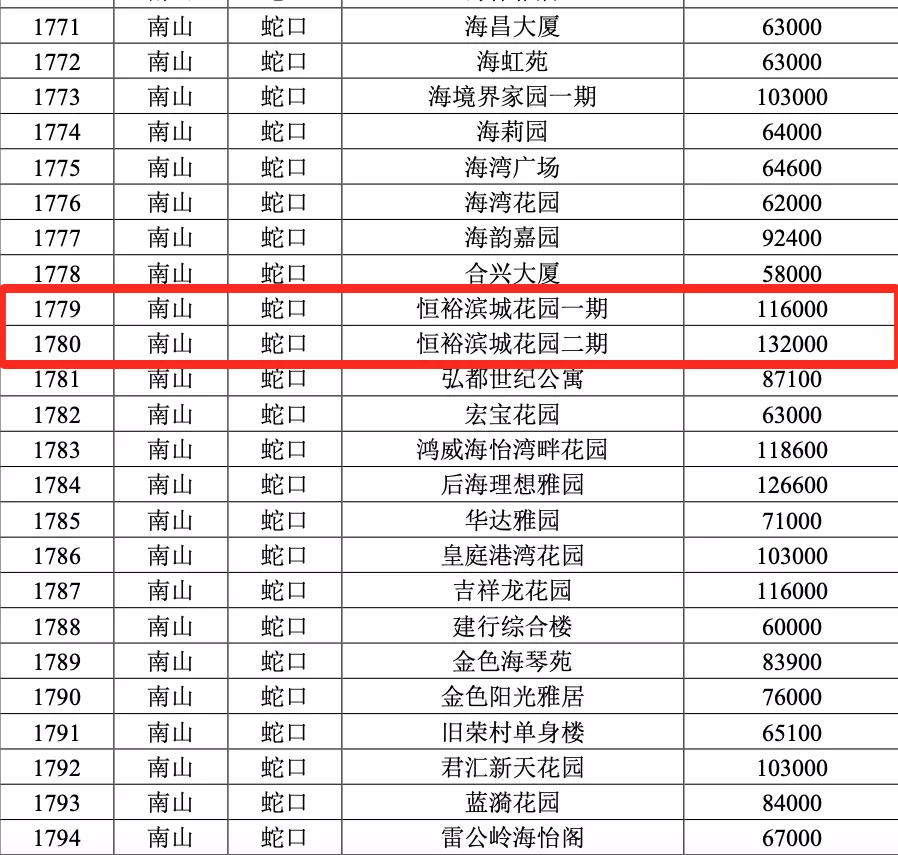

从深圳高端盘来看一下价格,其中「恒裕滨城」是深圳豪宅的代表,其价格如何呢?2019年12月3日链家的挂牌价如下:

由上图可以看出,恒裕滨城在2019年12月3日的挂牌价,带装修的房屋单价高达29万/平米,而清水房单价在25万左右。现在的二手房指导价如下图:

根据指导价:恒裕滨城一期11.6w/平,二期13.2w/平。挂牌价和指导价的价差非常巨大,高达12--16w/平。按此计算,一套88平米的房产,成交价和指导价价差大约1500w/套。

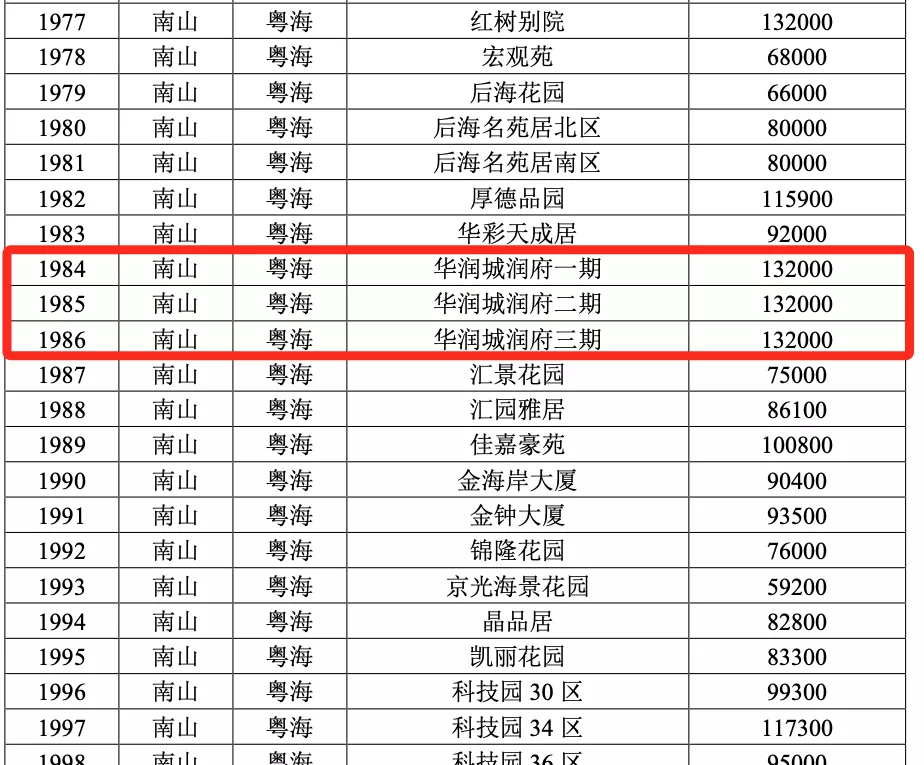

深圳实景图再来看,超级网红的华润城。2018年9月17日深圳华润城润府三期3栋、4栋、5栋共计1231套房源获得预售许可。其中555套为住宅(4/5栋),户型为89㎡、150㎡、190㎡三种;商务公寓676套(3栋),户型分别为40㎡、50㎡、60㎡。住宅和公寓均为精装出售,备案均价约8.5w/㎡,当时链家二手房12w/㎡。此次发布的华润城润府一期、二期、三期的指导价都是13.2w/平米。

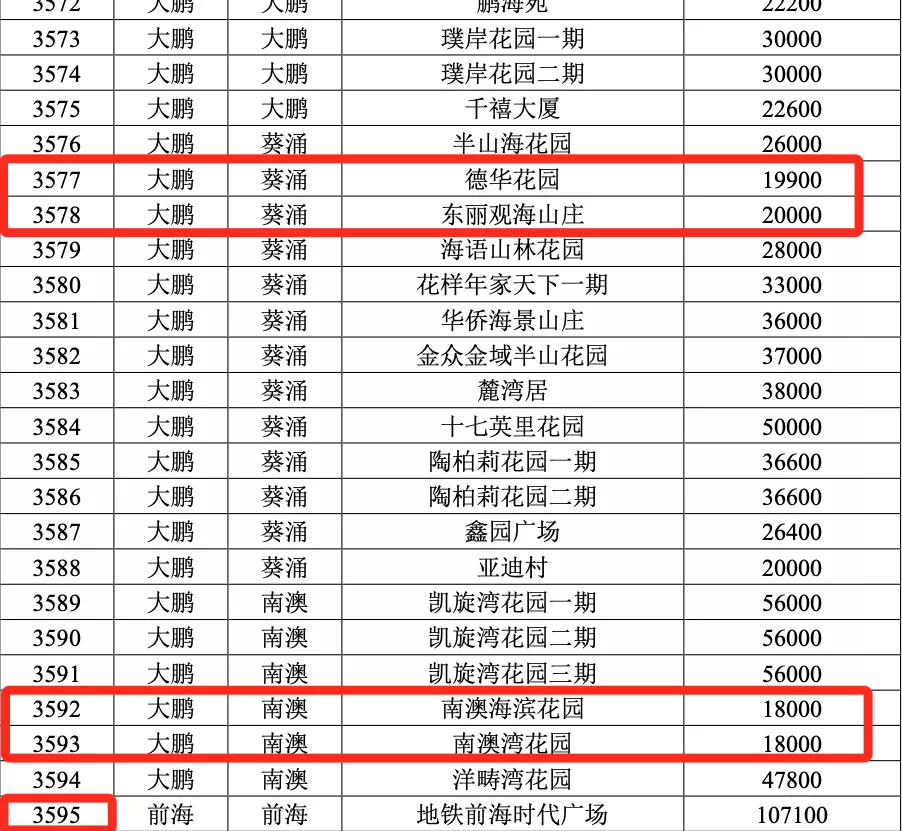

从深圳发布的二手房指导价来看,较便宜的指导价单价是18000元/平米,这是位于深圳东部大鹏的南澳和葵涌一带,单价18000元的是南澳海滨花园和南澳湾花园。

最贵单价大约132000,较便宜大约18000,二者价差114000元/平米,这可以看出深圳核心板块的价格已经上天,而东部弱势板块的价格还非常亲民。

深圳实景图

整体来看:房价越高的楼盘的成交价和指导价相差越大;房价越低的楼盘的成交价和指导价的差异越小。盐田、坪山、龙岗等区域的价差不大,甚至有成交价高于指导价的情况。

02、二手房指导价如何形成?由专业机构:深圳市房地产和城市建设发展研究中心牵头,在调查分析基础上,以二手住房网签价格为基础,参考周边一手住房价格,综合形成全市住宅小区二手住房成交参考价格,并按照市域全覆盖、区域网格化原则,以住宅小区为区域网格单元,发布全市3595个住宅小区二手住房成交参考价格。

深圳实景图可以看出,深圳二手房指导价重点参考了几个关键指标:历史成交均价:成交价是比较真实的反应市场情况,楼盘价格快速上涨可能有多方面原因,但是市场价格本来就是一个客观的体现,所以过去两三年房价处于高阶水准的楼盘,其二手房指导价依然处于高阶水平。楼盘的年龄:房龄20年以上的房源明显处于弱势,甚至公积金贷款已经不给房龄过大的楼盘做贷款,楼盘的年龄既是市场的价格评估,又是银行重要的评估,指导价成为银行发放贷款的重要参考,这与该政策通过银行控制信贷的初衷是一致的。楼盘自身品质:楼盘品质与建造时的水准有关系,也与保养情况有关,也就是现状水平,这是一个客观指标。有些楼盘开盘时宣传非常高端,硬件也不错,可是后续因为物业不给力,导致后续小区内部设施老化严重,硬件优势丧失,这是一种典型的增值不力的楼盘。03、二手房指导价有什么作用?文件显示:发布二手住房成交参考价格有利于加大二手住房交易信息公开力度,引导市场理性交易,引导房地产经纪机构合理发布挂牌价格,引导商业银行合理发放二手住房贷款,防控个人住房信贷风险,稳定市场预期。

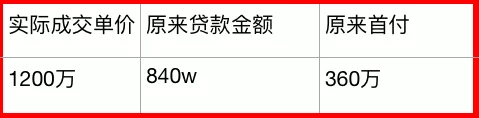

网络图片『一切不应信贷为重点的调控都显得软弱无力』,深圳就是从这一点来下狠手,狠抓银行信贷。可以看出,深圳的二手房指导价制度重点是和银行信贷相互联动,以此决定房贷额度。举例来说明这一招有多厉害,比如一套实际成交价1200万的房产,现在指导价计算出来的总价是800万,二者差异有多大?

如上图,原来买方首付只需要360万,可以获得银行房贷840万元。

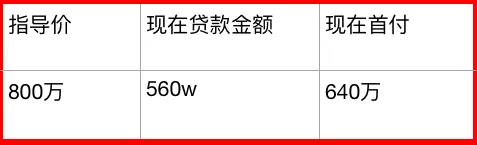

指导价政策实施以后,同样这套房产,同样的成交价,但是指导价只有800万,贷款额度只有560w,首付要去到640万。

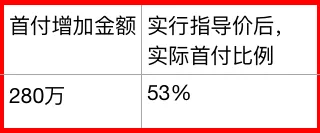

前后差异对比,如上图:首付增加280万(640-360),首贷本来首付30%,现在变成了实际首付53%,首付增加了23%。毫无疑问,深圳先进的「二手房指导价机制」,直接在做「去杠杆」的工作,「3成变5成」是基本的首付比例提升,对于普通购房者来说,购房压力陡增,甚至部分人群买不起就直接放弃。04、控制房贷规模非常紧迫!

根据刚刚发布的2021排名前列季度的贷款数据来看,控制房贷规模是重要任务。

按照历史数据来看,每年居民户贷款都在5万亿左右的规模。但是,2021年排名前列季度的数据来看,压力巨大!

2021年一季度人民币贷款增加7.67万亿元,同比多增5741亿元。分部门看,住户贷款增加2.56万亿元,其中,短期贷款增加5829亿元,中长期贷款增加1.98万亿元。

2020年一季度人民币贷款增加7.1万亿元,同比多增1.29万亿元。分部门看,住户部门贷款增加1.21万亿元,其中,短期贷款减少509亿元,中长期贷款增加1.26万亿元。

即便是一再控制房贷的情况下,依然房贷明显增加,这更加强了从金融着手控制房贷规模的决心。

接下来,杭州、成都、西安等城市都将实施类似的政策。虽然成都实施的难度更大,成都土地面积是深圳的8倍,小区数量如果按照深圳的8倍计算,要达到20w+,这是非常庞大的数据库,但是大数据时代,这些都不会成为难题。新房限价,二手房指导价格机制同样给二手房套上了绳索,建立二手住房价格信息发布机制一方面提高了房价透明度,有助于高价二手房抹去浮躁、回归真实,另一方面,银行如果按政府指导价来评估放贷款,则直接给楼市降杠杆,将有利于楼市平稳健康发展。

来源:贰爷房产经济

声明:本文由入驻焦点开放平台的作者撰写,除焦点官方账号外,观点仅代表作者本人,不代表焦点立场。