购房者注意:成都房贷利率“下行”窗口期打开了

扫描到手机,新闻随时看

扫一扫,用手机看文章

更加方便分享给朋友

最近两天,关于各种银行信贷的“谣言”满天飞。

一会儿是某某银行的房贷利率较低只要4.6%了,一会儿又是央妈“不查首付来源,流水进一步放松”了,看的购房者是一愣一愣的,心情也比较忐忑。

当然,说它们是“谣言”,也有一点不公平,毕竟里面有一些信息是真实的。这从侧面反映出了成都房贷市场的一些变化,为此我也专门咨询了几位银行业内人士,基本可以得出一个结论——成都房贷利率的“下行”窗口期打开了。

首先,我们要明白利率市场化原则。

简单来说,就是利率的高低,主要由LPR决定,并受供求关系和银行同业竞争程度的影响。

我给大家举个简单的例子:2016年,成都的房贷利率基本打8.5折,约4.165%,而2017年到2020年,由于楼市火爆,买房的人多,贷款的人也多,所以房贷利率一路上涨到了大概5.88%的水平,到了2021年,银行受“两道红线”政策影响,房贷额度大幅减少,银行间竞争减弱,所以成都房贷利率达到了较高值6.13%。

由此可见,银行房贷额度紧张,购房者贷款需求旺盛,就会导致房贷利率上涨;反之,如果我们希望房贷利率降回去,就需要银行房贷额度宽松,购房者贷款需求疲软。

那么,现在的情况是不是正在朝这个方向去呢?

简单粗暴说结论,是的!

排名前列、 央行降准降息,释放更多货币流动性。

这个我从去年12月陆续有写,包括12月14日《吴思竹|可能是新周期的开始》;1月11日《2022年,楼市会怎样?》;1月18日《开年大礼包,“降息”了》等等,通俗点说,大家可以理解为“放水”了,虽然这个“水”受银行“两道红线”政策的影响,不能大肆流入房地产,但“大河有水小河满”的道理大家都懂,房地产肯定是受益的;同时,从银行放款的速度变化,我们也能直观感受到,目前的房贷额度是比较宽松的。

第二、 银行遭遇资产荒,房贷或成救命稻草。

今年1月份的金融数据,M2同比增长了9.8%,M1同比下降了1.9%,这是历史上M1首次负增长。

图据网络

简单科普一下

M2较高增长,而M1负增长,说明我们发行了大量的货币,但企业却不愿意借贷,导致资金在银行体系内空转,投放不出去,出现了“流动性陷阱”。对银行来说,这就是资产荒。

要知道,银行是靠“利差”实现盈利的。现在银行手里有大把现金,这个现金是有成本的,如果不能以更高的利息放贷放出去,那么银行就会赔钱。而房贷,其实是银行一个非常优质的资产,安全、长效、回报又高,所以银行主观上是非常愿意发放贷款给购房者的,尤其是在资产荒的背景下。

第三、 购房者买房意愿下降,贷款需求疲软。

最近,万科的“黑铁”时代和朋友圈叫嚣的“小阳春”相映成趣,一边是行业大佬的悲观,一边是行业从业者的高潮,房地产到底闹哪样,谁能给个准话?

说实话,这个真没有特别标准的答案。因为房地产是一个区域市场,每个城市都不一样,可能一二线城市坚挺些,三四线城市拉垮些。

我们以成都为例,成都其实在全国来看,都属于市场比较健康的状态,热点楼盘该三倍熔断的,必然三倍熔断;正常楼盘该顺销的,也能顺销着走;而该卖不出去的楼盘,它确实也卖不出去,这就是一个非常健康、理性的市场了。

相反,在一些三四线城市或者一些不限购的区域,两成首付、买房补贴、人才落户、利率下调等等,各种刺激政策开始“显山漏水”,再被媒体“一轮放大”,给人一种热火朝天,“小阳春”箭在弦上的感觉。但事实上,这些城市或者区域,你大概率连它们在地图上位于哪个卡卡角角都不晓得,并不是主流行情。同时,这种比较激进的刺激方式,恰恰更说明了当地房地产市场拉垮,需求疲软。

而从宏观上来看,我们可以明确发现的是,很多房地产企业从去年底到今年初,都在进行结构优化或内部裁员,其比例之大,业界有目共睹;而从银行今年新增的房贷发放数据上看,需求也是比较疲软的。

第四、 虽然昙花一现,但鲶鱼效应或将出现。

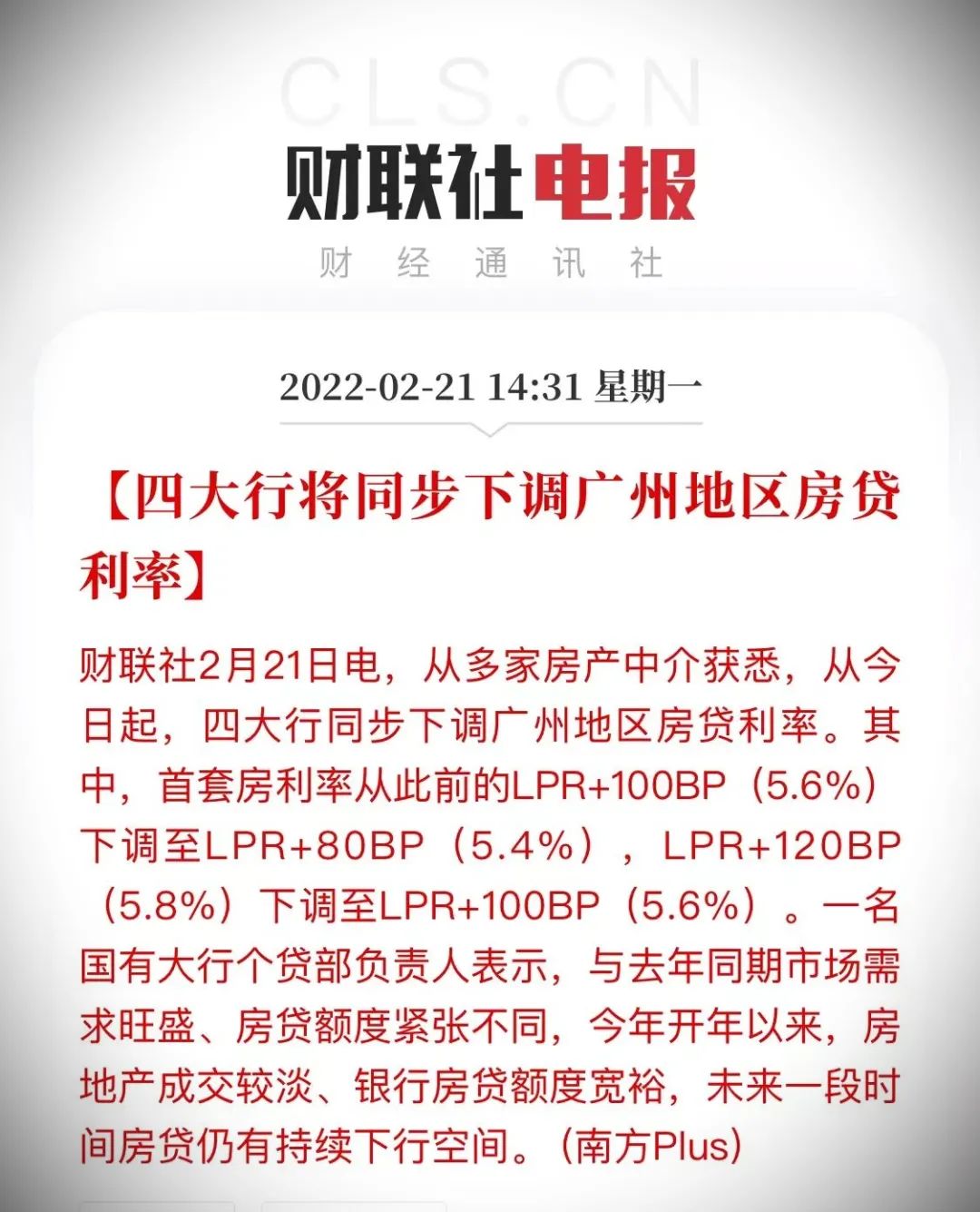

上个礼拜前,四大行同步下调了广州的房贷利率20个基点,并预计未来还有进一步下行空间。

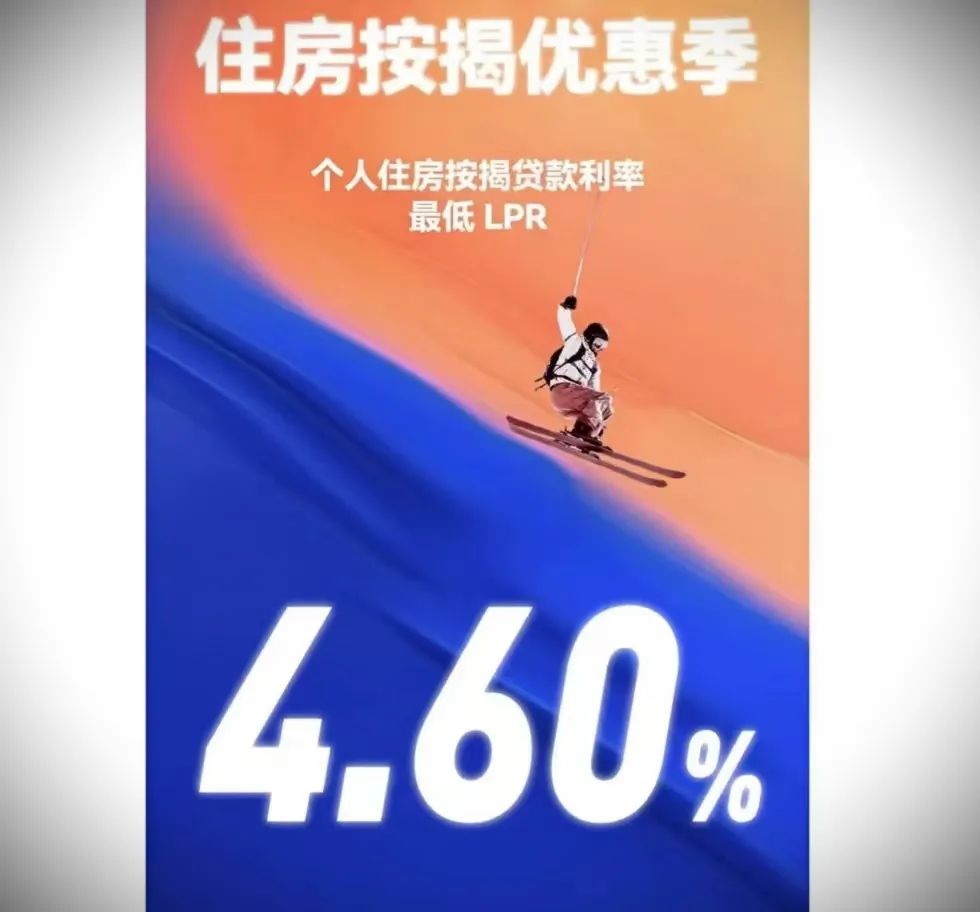

而前几天,成都也出现了某某银行,二手房刚需首套房贷利率低至4.6%的大新闻,但不久后,多家相关媒体就删除了报道文章。

尽管这条新闻昙花一现,普通购房者大概率也不容易真正享受到那个房贷利率,但事实上,这件事情是真的,它在传播到你的朋友圈之前,在银行业内部早就已经传遍了,也引起了较大争议。

据说,上面对该银行进行了约谈,或许这也是导致该利率政策昙花一现的原因,业内人士分析,最终该银行可能会在参照业内普遍利率的前提下,适当略低一点点。而目前成都的首套房贷利率大概在5.64%的水平,该银行的房贷利率可能会维持在略低于它的水平。

但这就是鲶鱼效应。只要有一家银行出来搅动局面,价格默契就可能会被打破。为此,我是乐见其成的,毕竟能让广大购房者真金白银省下一大把银子,显然是一件好事情。

业内人士预计,如果银行开始内卷,未来利率可能会维持在5-5.5%的水平,但短期内要低于5%会有较大难度。

第五、 风控回归常态,房贷也开始宽信用了。

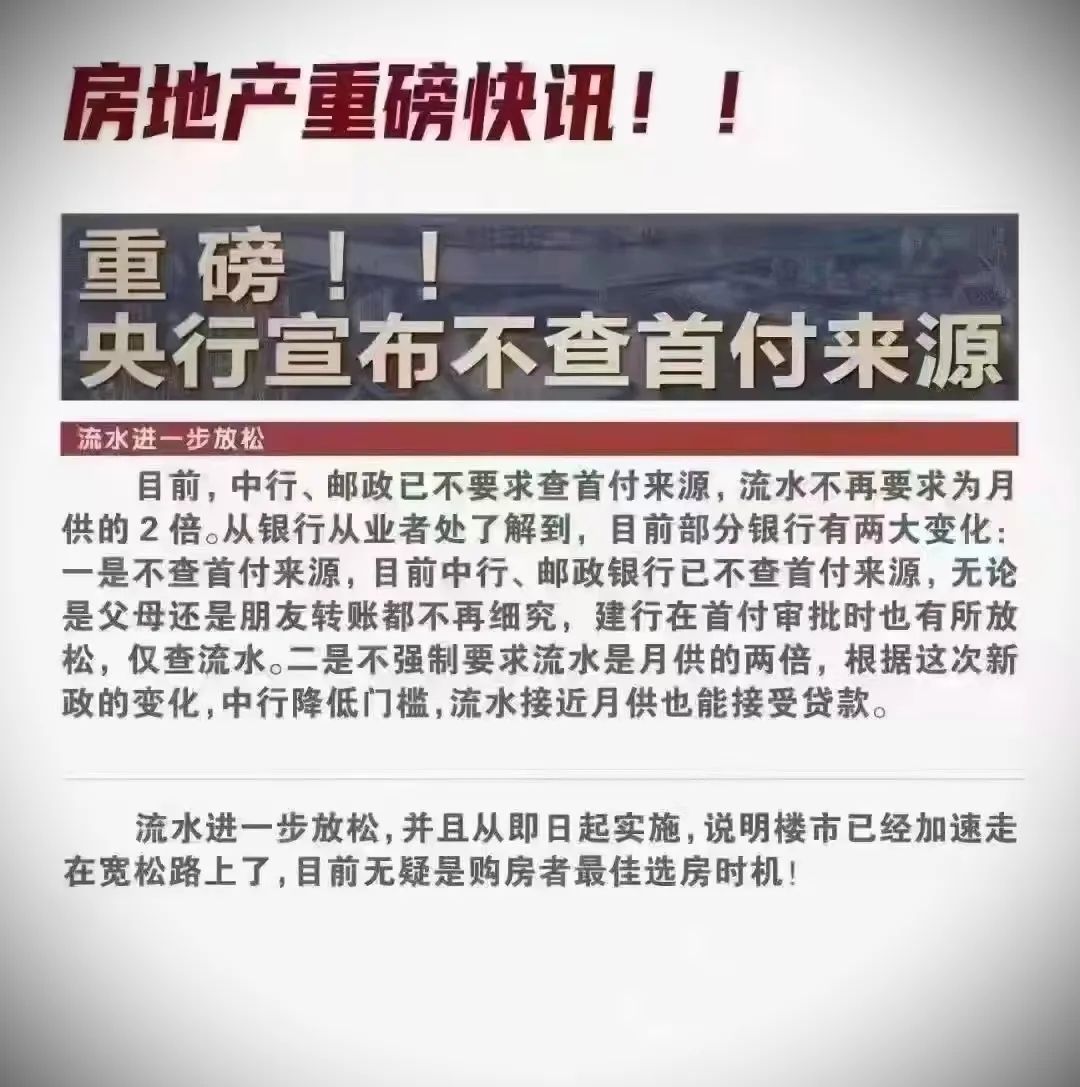

同样也在前几天,一条关于“重磅!!央行宣布不查首付来源”的截图把我整笑了,这种用大脚拇指思考也能辨明的“一眼假”,居然还哄住了不少人。

首先,各个贷款银行的事情,央行及其他监管机构只会加强监管,怎么可能要求放弃监管?

其次,任何银行在任何情况下,都不可能公开给你宣布不查首付不看流水。

所以,这个截图大概率是由来自市场一线的中介制作传播的,因为他们可能的确敏感的发现银行在实际操作中,对贷款人资质的审核和风控,开始回归常态了。

我们都知道,2021年因为银行房贷额度被大幅限制的前提下,银行提高了贷款人资质的审核,对首付来源、银行流水、收入情况都有比较严格的风险控制,其本质上是在“卡”贷款;但随着前面我们讲述的,现在银行额度宽松+资产荒+需求疲软+行业竞争等多重因素的影响,宽信用也是水到渠成的事情。

但业内人士认为,这种宽信用的表现,其实属于对去年“过于严格”的一种纠偏,大概率来说,未来的房贷审核水平,会回归到2021年之前的状态,但并不代表银行就不做风险控制和资质审查了。

最后,让我们总结一下。

一直以来,成都的房贷利率偏高,在全国都数一数二,购房者其实是有怨言的,但没办法,这就是市场化的产物。但现在,房贷市场正在发生变化,过去“你求银行”正在向“银行求你”中发生着微妙的变化。

所以,我认为,成都房贷利率的下行窗口期已经打开了。随着时间的推移,房贷利率的逐步下降,将会是一个概率较大的趋势,这对广大购房者来说,是一件好事。

同时,成都是一个房地产市场较为健康的城市,有“双限地”作为主流支撑,房价平稳完全可控,那么对于有实际需求的购房者来说,在“房价平稳+利率下行+货币宽裕+资产荒+宽信用”的背景下,应该做出怎样的决策——

你想清楚了吗?

答案:在房住不炒的大原则下,去贷款购买核心优质资产。

来源:吴思竹

声明:本文由入驻焦点开放平台的作者撰写,除焦点官方账号外,观点仅代表作者本人,不代表焦点立场。