2021年房价预测:三四线城市(上)

扫描到手机,新闻随时看

扫一扫,用手机看文章

更加方便分享给朋友

2021年对全国绝大多数三四线城市来说,没有什么机会。但请注意,我说的是2021年没机会,不代表后面几年都没机会。我认为三四线城市后面还是会有轮动的机会到来。包括我昨天文章中没有点名的弱二线城市,后面都有机会,只是时间不是在2021年。我觉得东部的三四线和中西部三四线,还是有本质的差别。这主要是源于他们实体经济上有太大的差距,购买力完全不在一个水平上,所以不可同日而语。今天排名前列篇,我先从宏观的角度跟大家说一下为什么三四线城市的房价今年难涨,具体到城市的微观分析我后面两篇再写。大家务必跟着我的思路来看这个文章,我们开始了~

周期未轮动到三四线城市

上一轮牛市的时间轴是2015年深圳较先开始启动,接着是东莞广州上海,2020年很像2015。

当然这一次广州比上一轮启动时间要早些,历史是相似的,但不会完全相同。2016年一二线城市普涨,2017年二线城市在调控中继续上涨,一线率先调整。2018年二线也陆续进入调整期,三四线开始普涨,2019年继续上冲,有的启动晚,西部城市到2020年还没涨完。而深圳再次作为领头羊,在2020年又开始了新一轮上涨。从2015-2020年,中间5年一个周期。而2021年很像2016年,新一轮周期全面启动。三四线城市在这个周期中,都是上涨最晚,也是调整最晚的。2019年的时候,很多三四线城市的粉丝经常跟我说我们这里的房价怎么还在涨啊,他们心急如焚问我要不要追高。我说别急,很快就涨完了,后面一定会调整的,现在你应该能看到了。那在新一轮周期中,如果从2018年算起,到2021年,很多三四线城市目前都还处在调整期,当然个别城市节奏也有不同。而且至少还有2年的调整期,所以那些经济弱,供给量多的三四线城市,请静待楼市调整,这个反弹期还要等很久才能到来。

特别是山东的一些三四线城市,我2018年去做过调研,你可以在公众号内搜索回看那篇文章。

(截图自樱桃大房子青岛调研推文)当时市场还算火爆,我就说了两个点,排名前列,青岛一定会调整. 第二,城市肯定会分化。你们可以看看过去两年青岛和济南跌成什么样了。今年青岛和济南要见底反弹了,山东的三四线却要开始进入深度调整期了。2021上涨开始轮动到热点二线城市,我前天分析过今年哪些二线城市有比较大的机会。其余的二线城市估计要到2022年。三四线城市会更晚一些,中西部的可能要到2023年。当然东部的三四线城市不一样,他们的市场灵敏度高,有些今年可能就会涨。为什么每次都是一线城市较先涨呢?因为一线城市的房产价值较大,所以热钱肯定是先去一线城市布局的。只有等一线大涨完一波,跟二线城市的价格差拉大了,这个时候二线的房价凸显出洼地价值,才会轮动到二线城市。等二线城市房价大涨一波后,跟三四线房价价差拉大,好的三四线房价也会有上涨的空间。现在二线城市都还没涨完呢,哪里轮得到三四线城市涨。虽然我们总说三四线城市人口流出,长期来看,房价上涨幅度肯定是不如一二线城市,这个已经是共识,没错。但也不能一概而论,就闭着眼睛说三四线完全没价值了,其实有的三四线城市经济产业还不错,购买力并不差,本地人口多,下面的乡镇县也会有人来地级市买,本身也要改善,未来还是有很多购房需求。你们要知道,现在农民工的工资每年都是在上涨的,如果你不进城去买房,在农村待着你都娶不到老婆。以后我跟你们说,进城务工的蓝领工人工资会比白领工资还要高很多,这是长期趋势,他们在三四线城市也是有购买力的。否则深耕三四线城市的碧桂园怎么做到全宇宙排名前列大开发商的,而且杨老板现在还坚定看好三四线呢。所以三四线城市也分强弱,要区别看待。我再以山东为例,有些三四线城市,烟台,总的GDP排第三,仅次于青岛和济南,常住人口也有714万,人均GDP排第四,各项数据都非常不错。

所以房价也仅次于青岛和济南,占据老三的位置。

还有临沂常住人口有1067万,山东排排名前列,这么多人的城市,购房需求不可能少的。只是人均相对弱了些,临沂人均GDP排到13位去了,会影响房价涨幅。潍坊别看现在房价排在倒数第二,是因为短期的供给量太大了!我今天在贝壳查了下新盘供给量吓一跳,5个区的新盘就有231个,所以短期去库存压力很大,房价怎么涨?但他的GDP排第四,人口排第三,产业还可以,后劲不错的。而那些比较弱的三四线,比如我的老家湘潭,挨着长沙相对在湖南还算好的,但购买力实在太弱了,主要是没有什么支柱产业。前几年靠棚改大涨了一波,棚改结束就歇菜了,老粉丝应该也知道我去湘潭做过几天调研,脚都磨破了,看到各种经济怪象。我今天又看了下,3个区县的在售新盘其实也不算多,加起来才50个,但主要是需求透支完了,跟我前年去调研的时候比,房价也跌了,那时候看房价高的新盘都是七千多,现在大多在五六千。所以哪怕是这一轮轮动到三四线城市,也会是强弱分明。强的三四线会有不错的涨幅,弱的三四线很可能涨的少。但三四线的学区房也是硬通货,最值得买的产品。毕竟这一轮上涨不是普涨,二线城市都只有核心区上涨,郊区也不会涨多少。二线郊区都不涨,你弱的三四线还能涨多少啊?以长株潭为例,原来长沙涨了后,很多人喜欢去隔壁低洼的湘潭株洲买,但如果长沙郊区都不涨,你还去隔壁买干嘛,完全没有价格差啊。当然了,湘潭本地人还是要买房的,就靠本地那购买力支撑了。

银行的信贷现在重点投放在一二线。

我说过,这一轮热钱首先集中攻克的除了供不应求,就是最会利用杠杆的城市。

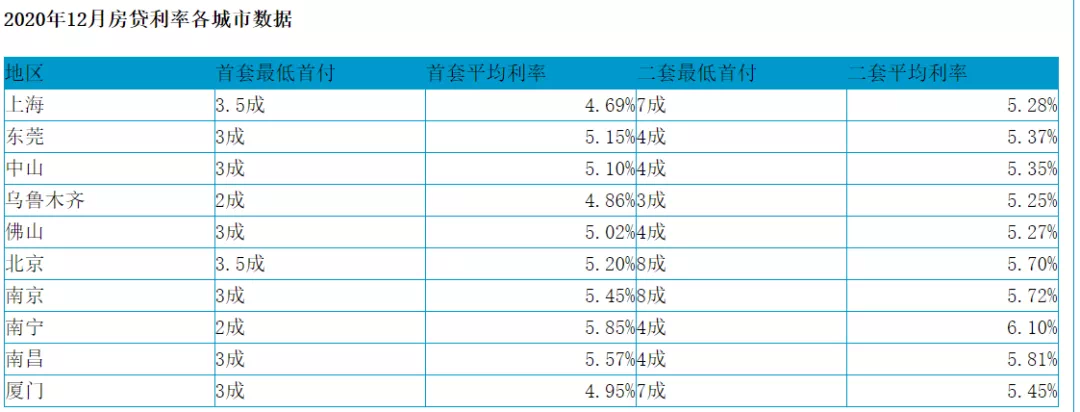

但利用杠杆,首先必须是银行要配合,要肯放贷,愿意放贷,乐于放贷,如果一个城市的金融不活跃,你做消费贷,抵押贷都很难做,那杠杆自然就很难撬动起来。其次是资金要便宜,如果利率太高,那贷款成本过高,买房的投资回报率就低了。我们来看一下,一二三四线城市的资金成本有多大的差别。

排名前列档,房价较高的那几个城市,上海、深圳、厦门、杭州首套利率在5%以下,上海金融最发达,利率也较低。第二档,北京,大部分省会城市,和沿海三四线城市利率在5-6%之间。但现在已经没有6以上的城市了。你会发现,金融越发达的城市,这一轮楼市越是行情好。一线城市的贷款成本是较低的,二线城市次之,三四线城市的贷款成本往往较高。银行最喜欢一线城市的房子,除了市场竞争充分,金融机构多,最根本原因还是金融机构考虑到风险系数低,看好一线城市的房子,把一线城市房子看成是硬通货。相反,利率越高的地方,在银行看来,风险系数也越高。本质上,利率较基准的上浮水平是房贷的风险补偿,主体是信用风险, 这个逻辑你一定要懂。大家都知道房地产长期的决定性基础是人口和经济发展水平。一二线城市有人口流入,经济基础牢固,而三四线城市基本上处于人口流失的状态,产业单一,经济基础薄弱。现在银行贷款都是以房子作为抵押,办理同样的业务,在一二线的房贷,只要能升值,就没有风险,银行也有动力把更多的贷款额度投放到一二线城市里。但如果预期未来三四线城市房产价值是下滑的,那贷款的风险就会上升。所以作为风险补偿,三四线城市的利率水平高于大城市也不足为怪。同时,分配给三四线城市的贷款额度也会减少,造成利率上浮。在房贷的利率上,银行对一二三四线都是如此嫌贫爱富,所以你可以很清楚的看到,在一二三四线城市的贷款成本明显不一样。去年受疫情影响,银行大放水,一线城市的经营贷利率较低可以做到3.85%,都快接近公积金的利率了。很多人为了降低利息成本,直接把房贷换成经营贷,或者通过经营贷来加杠杆投资买房。今年经济回暖,经营贷的利率有所上调,但是相比前几年的利息,依然处于历史低位,很多银行也鼓励客户做经营贷。去年深圳、杭州特别流行做经营贷,今年二线城市也会流行起来。我听合肥的人说,购房者去售楼处看房,现场就会有人直接给你推销做经营贷,注册一个工商个体户就能贷款了。难怪合肥的新盘要求全款优先呢,资金来源都不是问题。除了经营贷,还有各种眼花缭乱的消费贷、信用贷,一个银行二三十万的额度完全不是问题,多办两个银行,自己再凑点钱,在二线城市买房就轻而易举了。这种经营贷、消费贷现在还没有浸透到三四线城市去,所以楼市也很难被撬动起来。当一二线城市都学会利用金融杠杆买房时,楼市不涨都难啊。就是不知道这种信用贷消费贷什么时候会在三四线流行起来。要知道,一个城市的房价,除了供需基本面外,资金是决定房价涨跌至关重要的因素。水多了,就能推动房价上涨,水少了,房价就涨不动。这一轮房价分化明显,冷热不均,就是因为资金炒作的不均衡导致。投资热钱喜欢追逐那些有上涨预期的片区,而完全抛弃冷门片区。你会看到一个奇怪的现象,越来越多人买房不是纯粹为了自住,而是为了保值升值。越来越多人开始懂得,人类的历史,就是一部通货膨胀的历史。为了尽量让自己的钱不贬值,大家都要学着做投资。

声明:本文由入驻焦点开放平台的作者撰写,除焦点官方账号外,观点仅代表作者本人,不代表焦点立场。