欲哭无泪,成都房贷利率悄然上浮!

扫描到手机,新闻随时看

扫一扫,用手机看文章

更加方便分享给朋友

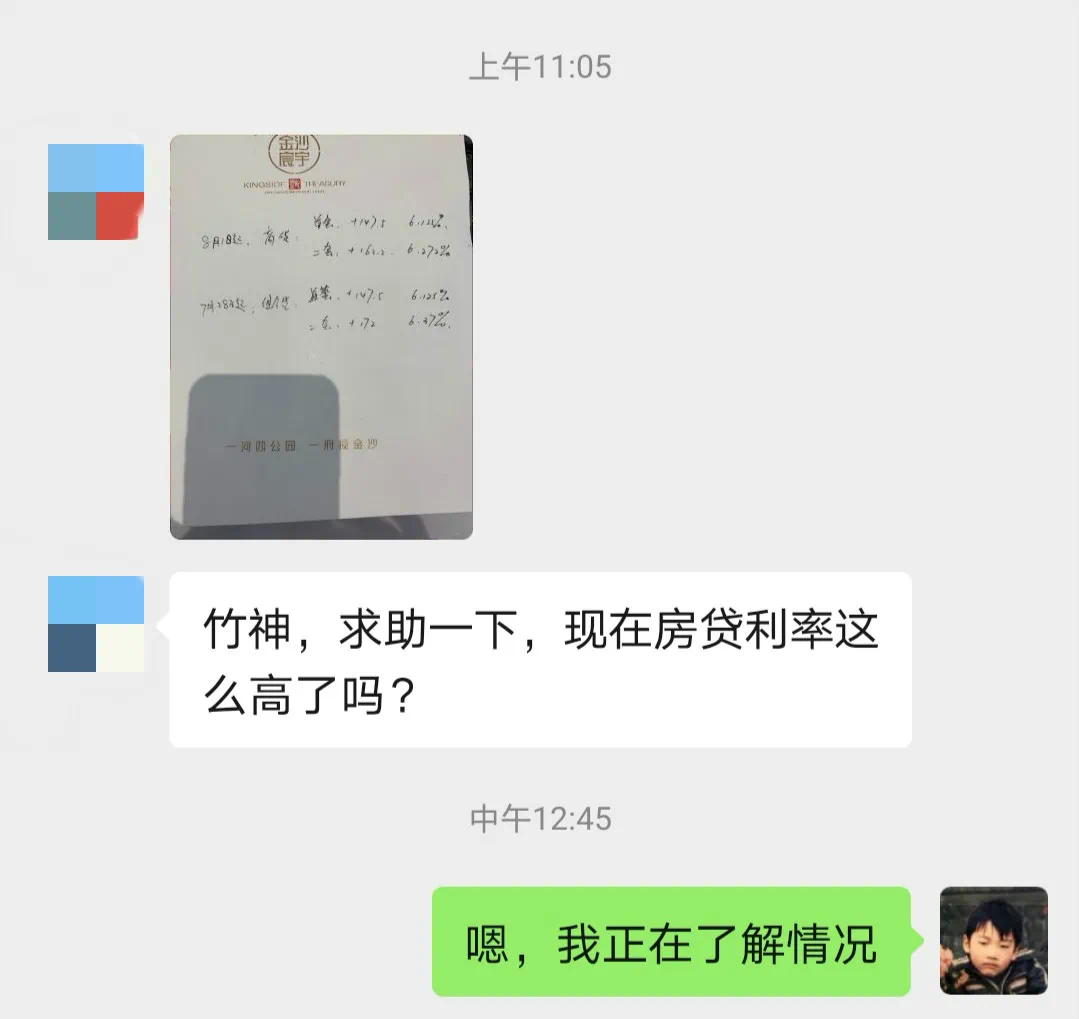

昨天上午,一位读者给我发来私信,问我现在成都的房贷利率为什么变高了?从他发给我的图片上看到:从8月1日起,商贷首套利率为LPR+147.5个基点,相当于利率6.125%;而商贷二套的利率为LPR+162.2个基点,相当于利率6.272%。

随后,我立即查找了相关数据和新闻报道,并得出一个结论:利率上浮现象并不是一个孤例,而是具有普遍性。换句话说,这对每一位有购房需求的人来说都会产生较大影响。

△图1来自网络,图2来自成都房帮帮

由上面两个图表可以发现,成都各个银行对首套房贷利率的标准,基本控制在5.88%-6.13%之间,加点幅度在123-148个基点。这比去年年底到今年一季度首套房贷利率普遍+105个基点相比,上浮了18-33个基点。

按小岳岳的表情包来说,那就是“我的天呐”!

排名前列,从我2003年排名前列次买房开始算,迄今17年了,我见过的首套房贷利率有3字头,有4字头,也有5字头,但6字头的仅在2007-2008年昙花一现过,这说明从历史水平看,目前成都的房贷利率非常高。

第二,横向对比其他同类城市利率水平,根据融360大数据研究院较新发布的2020年7月中国几个主要城市的房贷利率数据来看,首套房贷利率水平基本都在4.86%-5.52%之间,显然比成都低不少,并且从房贷利率走势看,是在下降,而不是上浮。

那么,在整个利率市场走低的大趋势下,成都为什么与其他城市“背道而驰”,这背后有什么深层次的原因?为此,我与多位银行业内人士做了深度的沟通,大概总结出以下几个原因:

排名前列、监管部门要求。

根据银行业内人士的表述,此次利率调整是由地方的央行分行和监管部门要求的,对各个商业银行的房贷利率下限规定为“在去年年底央行基准利率的基础上上浮20%”,即4.9%×1.2=5.88%,这就是为什么大家看到成都几乎所有的商业银行首套房贷利率都不会低于5.88%的原因。当然,这只是下限,对上限是没有任何规定的。

第二、房贷额度紧张。

如果所有商业银行执行5.88%的首套房贷利率,其实问题并不大,因为按照去年年底的首套房贷利率水平看,其实也差不多,大概是5.85%的水平(当时的LPR是4.8%+105个基点),但目前来看,各个商业银行应该不会局限于5.88%的首套利率水平,大概率会在6%上下,背后的原因就是房贷额度比较紧张。注意,我这里说的是房贷额度紧张,并不是银行资金紧张,目前银行的资金是宽裕的,但能够用于发放房贷的额度受到央行成都分行的限制,是一种信贷层面的调控手段。

第三、信贷调控原因。

这就是成都房贷利率上浮的第三层因素,调控的需要。我在5月28日《注意,出现了一个小的买房窗口期》这篇文章中写过,成都1-4月的楼市数据在国家统计局层面不太好看,约谈在所难免,而银行体系的相关工作也势必要跟进,所以从5月开始,成都的房贷额度就开始收紧了,它和成都“降低精装上限”的举措是基本同步的。也是因为这一层原因,让我们可以解释成都为什么会和其他主要城市“背道而驰”。

第四、银行盈利需要。

如果按照调控要求,各个商业银行锁定在5.88%其实就好了,额度不足导致供需失衡,是上浮的一个因素;而利润平衡,则是更为根本的原因。大家都知道,商业银行都是以盈利为目的的,而目前行政层面要求各大银行积极给小微企业发放贷款,且利率不得过高,导致银行利润受损,所以“失之东隅,收之桑榆”,各商业银行就有在房贷业务上扩大盈利的动机和需求。

所以,当我们了解了银行贷款利率上浮的原因后,你会发现这是一件“无解”的事情,你哭也好闹也好,都改变不了这个事实。而这也必将给市场带来不小的影响。

首先,对于刚需购房者来说,不买房害怕房价上涨,要买房又遇到房贷利率上浮,伸头是一刀,缩头也是一刀,除了硬着头皮上车,我们没有丝毫的选择和办法。

其次,对于手里已经有房的改善购房者来说,可能需要重新评估一下自身的需求,对改善居住的刚性需求到底强不强?很显然,现在就是一个“对买房一点也不友好”的环境,如果刚性需求不强,该缓则缓;但如果刚性需求强,那跟刚需购房者也就一样了。

第三,对于有投资需求的购房者来说,其实大多数投资需求并不是人人喊打的炒房客,他们也就是图个保值增值,保护一下自己的财富而已。但在目前的买房环境下,显然需要三思并降低预期。我依然认为买房是风险可控的防御性投资选择,可保值增值,但也一定要“精挑细选”,把信贷成本考虑进去的前提下,那些高性价比的楼盘依然可以入手,但性价比不高的楼盘就一定要坚决摒弃。

最后,对于成都的一些高楼面价项目来说,可能会进入一个“痛苦期”。其实成都房价并不高,就算是一个高楼面价楼盘,也可以卖的很好,前提是要“货真价实,物超所值”;但如果仅仅因为楼面价高,产品却很普通,那么“滞销”、“慢销”或将在所难免。

对了,还有一个更坏的消息。

银行人士分析,目前的房贷利率无论从历史数据看,还是现实角度看,已经非常高了,所以大概率来说,房贷利率也没有可以持续上浮的空间。因此,商贷首套利率大概率会维持在5.88%-6.13%之间。

但是,银行额度大概率也会持续紧张,至少到年底之前都会比上半年更紧张。这很好理解,全年的额度大多数会在上半年发放,而下半年尤其是年底会相对更紧张一些,因此,对银行来说,额度紧张的情况下,势必会选择利率区间偏高值的那一边,具体跟各个银行、不同网点、个人征信等因素挂钩吧。

唉!对广大购房者,尤其是刚需购房者而言,我也只能一声叹息!

PS:8月临近,有很多读者可能会关心利率上浮之后要不要坚持LPR浮动的选择,大家可以参考我3月2日写的《房贷合同集体重签,怎么选更划算?》,观点不变。

来源:吴思竹

小助理有话说:

扫描下方二维码,即可关注“血拼成都楼市”公众号,如需了解更多成都楼市资讯,添加“小助理”微信(ID:CDfocus-C),备注“加群”,即可进入购房交流群答疑解惑撩助理哟~

声明:本文由入驻焦点开放平台的作者撰写,除焦点官方账号外,观点仅代表作者本人,不代表焦点立场。