成都二十年房产板块格局变化之:温江篇(中)

扫描到手机,新闻随时看

扫一扫,用手机看文章

更加方便分享给朋友

卷首语

回顾成都房地产这20年的发展,城市格局不断扩容和提升。不论从产业布局、人口聚集还是板块功能都发生了很大的变化。四川知道将会在2020年4月开始启动系列的大型报道,从区域发展、板块格局、产品价格等等各个方进行梳理,让我们重新认识“新旧”房地产板块的现状与未来,看清新发展和新机遇。

2000年以来,温江楼市经历了低密代言、光华大道、品质改善三个阶段。受“西控”政策影响,温江地产的发展进程看似有些缓慢,这背后是对城市生态本底的尊重,是对城市未来发展的责任。

近10年,温江涉宅用地楼面价从2010年的634元/㎡上涨至2019年6267元/㎡,上涨幅度创近郊之最,但土地供应却处于近郊低位,充分说明了政府对于城西土地和环境的保护;近10年温江住宅产品成交主力面积段不断上扬,改善需求逐渐占据市场主力,而随着大量品质楼盘的入市,温江的住宅格局将发生革命性变化。

本期温江专题中篇将从大时代、大数据、大变革三个角度解析温江楼市的发展演变。

一、温江大时代

1.0低密时代单盘支撑区域、大盘、长周期、低密、多物业形态

2000年初,农村包围城市、低密先行、别墅异军突起(以芙蓉古城为代表的别墅项目入市,成为中国早期中式别墅代表,后中铁的月映长滩、置信的国色天乡开启了温江进入文旅大盘的开发时代)

2.0 光华大道时代(2005-2018年)品牌房企进驻,光华大道因佳兆业、恒大、金科等地产商进驻引发区域居住热潮

排名前列阶段(2005年-2013年):大体量、高密、刚需

光华大道贯通,房地产商率先进驻,但配套滞后,刚需盛行,高层为主

代表楼盘:佳兆业·丽晶港、洲际亚洲湾、彩叠园等

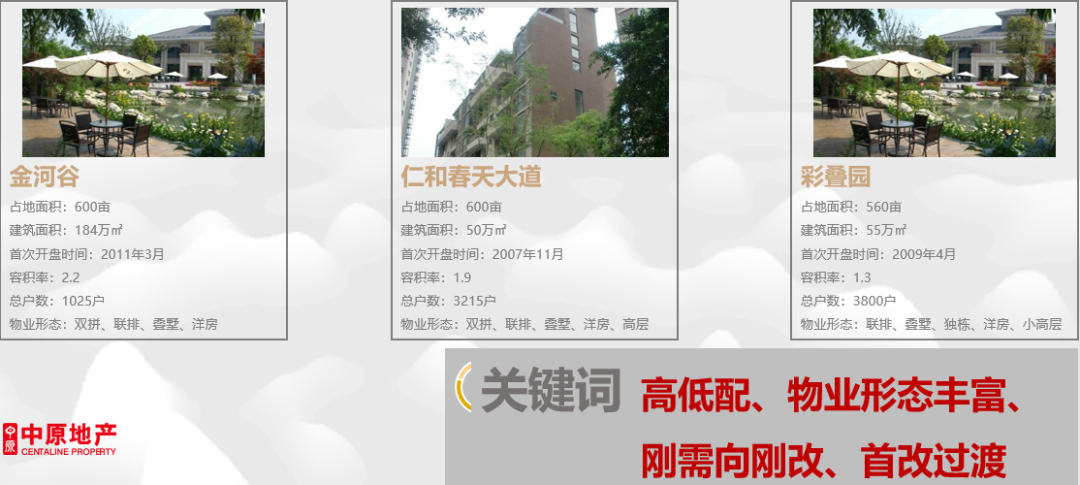

第二阶段(2014-2018年):高低配、物业形态丰富、刚需向刚改首改过渡

伴随温江区政府东迁,伊藤、新光广场、珠江广场等配套相继落成,地铁覆盖,区域迎来黄金发展期

代表楼盘:金河谷、仁和春天大道、彩叠园等

3.0 品质改善时代高地价、改善面积段、低容住宅、品牌房企合力

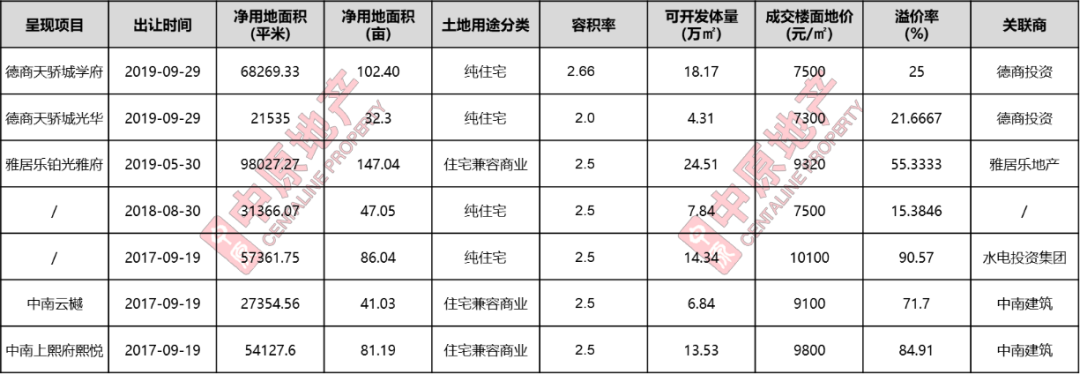

2019年开始,众多高价地亮相引发温江居住革命。

2017年至今温江楼面价过7000元/㎡地块共7宗,德商、中南、雅居乐等品牌开发商不惜重金进入温江,水电投资集团以10100元/㎡、溢价率高达90.57%取得光华大道北侧地块,雅居乐、中南、佳兆业等高品质项目则位于光华大道南侧,德商在2019年9月29日以7300、7500元/㎡楼面价拿下光华大道南北侧2个地块。众多品牌开发商布局温江是对区域宜居价值的追捧,也是对温江发展的信心,他们的出现将会引发温江居住革命。

从目前已经亮相的项目来看,产品面积段基本脱离刚需,105㎡起步,以高层、小高层产品为主,部分项目有联排、洋房产品。以德商天骄城为例,德商天骄系有两个重要特征:一是标配洋房产品,二是只做高端洋房,从设计团队的配置到产品设计的细节都体现了德商团队对该项目的倾注。另一个已经开盘的项目佳兆业珑玺则是佳兆业深耕温江14年后,对温江价值、客户需求高度挖掘后打造的TOP系豪宅产品。

地铁开通、配套逐步实现为温江楼市格局改变提供基础 ,品牌开发商不断重金建仓,温江品质改善时代正式来临!

二、温江大数据

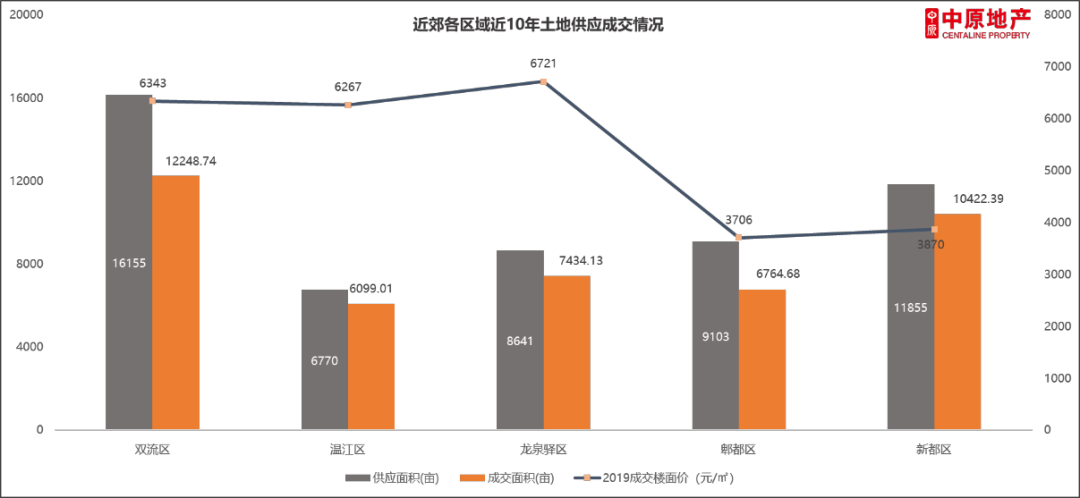

土地供需处近郊低位,楼面价上涨幅度较快,城市土地价值稀缺

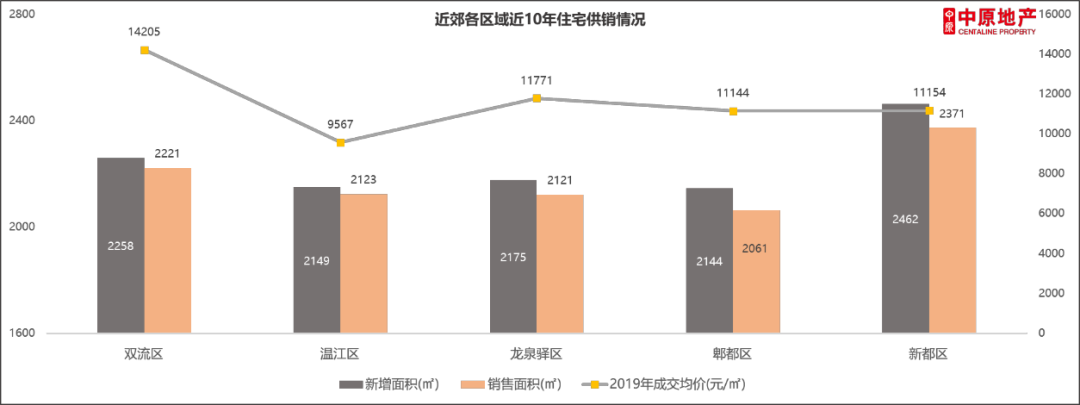

2010年-2019年温江区涉宅土地供应、成交均位列近郊末端,年均供应约677亩,占近郊单个区域年均供应约6.5成,年均成交约610亩,占近郊单个区域年均成交约7成。供应稀缺主要原因是在“西控”的大背景下,土地资源稀缺;而成交占比略高于供应占比,可以看出,开发商对于温江的预期较高,看好区域发展。

到2019年温江涉宅用地楼面价6267元/㎡,属近郊楼面价一梯队,上涨幅度较大,对比2010年近郊各区域,温江楼面价上涨幅度较大。

住宅

成交比近郊区域较高,宜居属性受市场青睐

近10年温江住宅年均供应量214.9万㎡,年均成交量212.28万㎡,基本接近近郊年均供销量,去化比高达98.78%,居五个近郊区域去化比首位,需求旺盛。价格方面,2019年温江住宅成交价格低于其他近郊区域,属价值洼地,价格即将进入补涨阶段。

受“西控”政策影响,温江土地价值稀缺;住宅去化比居近郊之首,需求旺盛;因多数项目地块体量较大,开发节奏平稳,前期低价土地存量较多,故温江房价仍处于价值洼地阶段,置业前景佳。

三、温江大变革

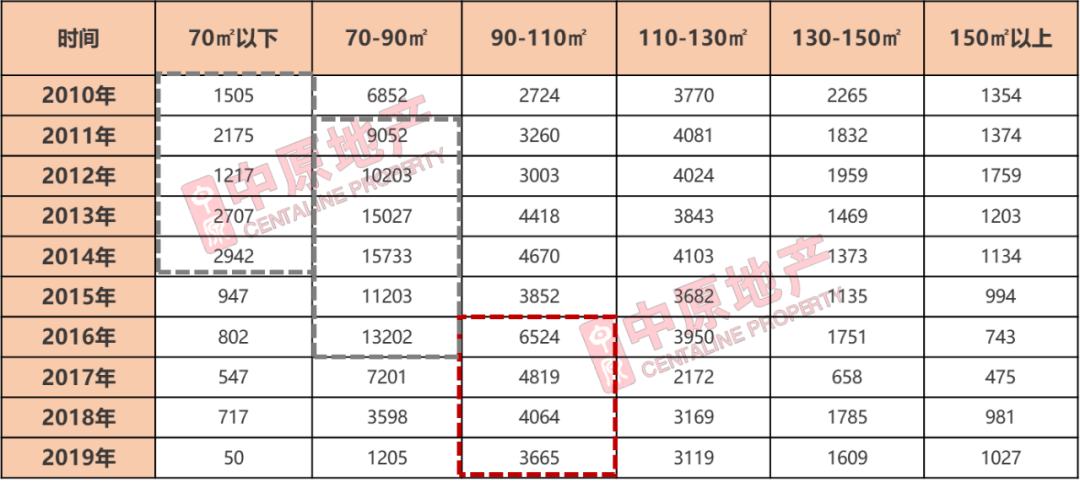

供应产品结构变化改善面积段取代刚需,逐步成供应主流

新增供应90㎡以下户型从2016年开始逐年降低,90-110㎡产品2016年供应井喷,110㎡以上供应基本稳定。

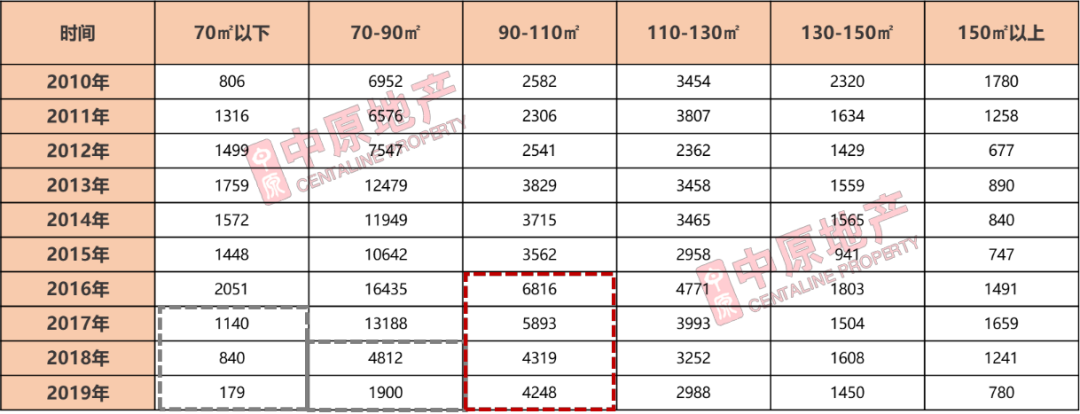

成交产品结构变化刚需过渡购房比例严重下滑,大量首次购房者选择一步到位

90㎡以下2018年成交从历年50%以上降至35%,2019年降至18%,90-110㎡成交占比从2016年逐年上升,2019年占比升至较高点,达37%,110㎡以上产品市场需求稳定,2019年达历史高点45%。

套均总价、面积变化目前进驻温江成本相对较低,低价地退场、高价地进场将抬高区域购房成本

2012年,近郊各区域套均总价基本在50万左右,2019年,其他近郊区域套均总价在120万以上,温江约108万,主要原因为温江住宅整体均价低于其他区域。2019年,近郊各区域成交产品呈改善化,套均成交面积基本在110㎡以上,温江亦是。

近郊改善面基本形成,在其他区域因为地价上涨引发的单总价上扬在温江体现并不明显。而随着德商、雅居乐、中南等高价地项目的亮相,温江的供应产品格局、单总价将发生质的改变!

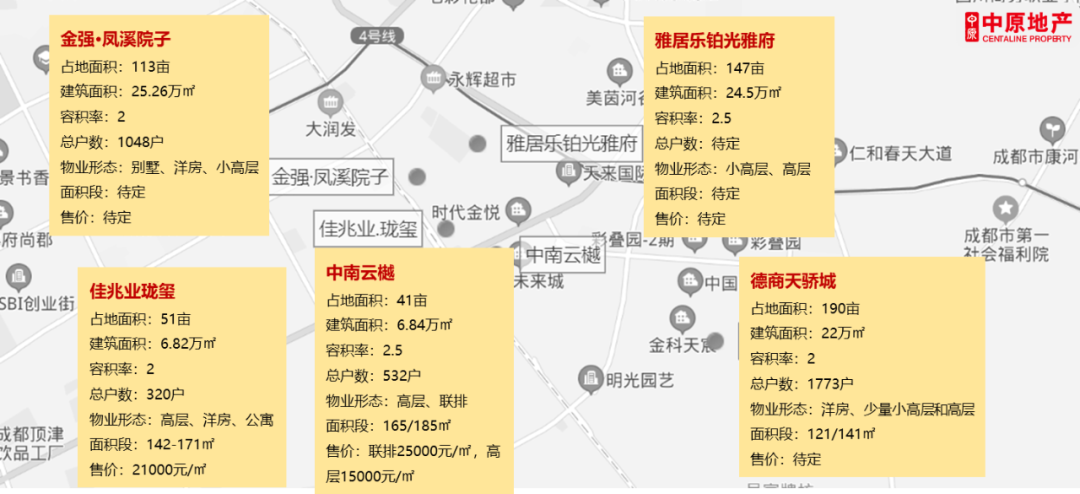

2020年温江典型品质改善项目预告:

从已经入市的项目来看,温江目前主力供应物业形态呈低密化趋势,以品质改善产品为主,3.0时代正式到来!

来源:四川知道

小助理有话说:

扫描下方二维码,即可关注“血拼成都楼市”公众号,如需了解更多成都楼市资讯,添加“小助理”微信(ID:CDfocus-C),备注“加群”,即可进入购房交流群答疑解惑撩助理哟~

声明:本文由入驻焦点开放平台的作者撰写,除焦点官方账号外,观点仅代表作者本人,不代表焦点立场。