哪些企业还在三圈层拿地?

扫描到手机,新闻随时看

扫一扫,用手机看文章

更加方便分享给朋友

自2021年开始,“双集中”供地成为房企拿地补仓的重要窗口期。

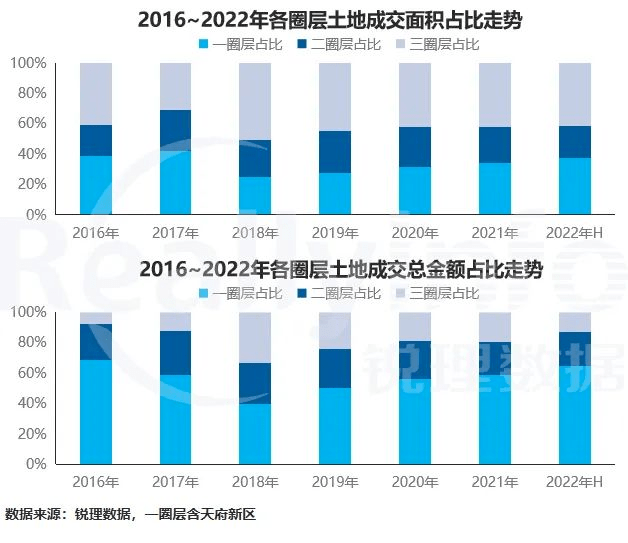

截至目前,成都已完成5轮集中供地,共拍出222宗地块,合计面积约14725亩。透过这5次“土拍大戏”可以感知,即便面对竞自持竞移交等高难度条件以及抬升的起拍价,中心城区尤其是主城核心区域优质地块始终更能激起房企的出价意愿。

数据显示,成都一圈层土地出让金额占全城的比例连续5年上涨,尤其是2022年市场份额占比更为明显。

归根结底,在如今复杂多变的市场行情中,无论是供求关系还是价格走势,“紧守城市核心”是更安全的选项。

那么,在市场行情低迷与“双集中”供地的双重夹击中,恍若隐身的三圈层土地市场怎么样了?

注:

三圈层区域:包括纳入“双集中”供地的新津与青白江以及未纳入“双集中”供地的都江堰、金堂、邛崃、崇州、大邑、彭州、蒲江等9大区域,不含简阳与东部新区。

统计地块:仅含纯住宅、住兼商、商兼住

住宅数据:商品住宅,备案口径

01

过去一年半三圈层卖了多少地?

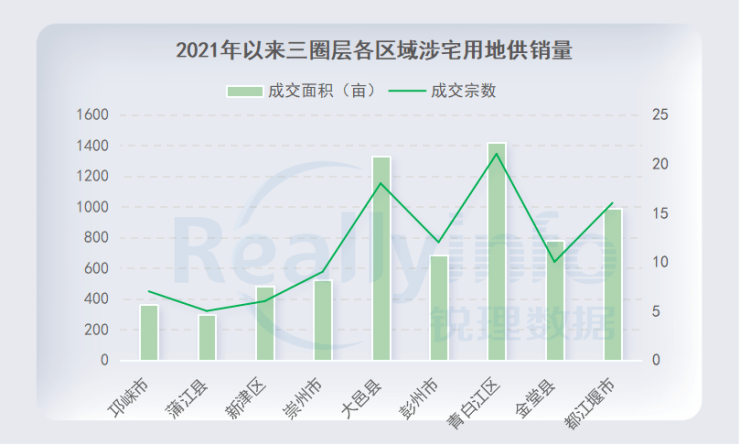

统计显示,截至7月底,2021年以来三圈层供应涉宅用地126宗,合计面积约8687亩,共成交104宗,共计约6867亩。

这之中,青白江区独挑大梁,成交21宗约1417亩;其次是大邑县,成交18宗约1331亩;成交量最少的是蒲江县,5宗约300亩,其次是新津区与邛崃市,分别为6宗、7宗。

整体平均楼面价约2976元/㎡,其中有12宗地楼面价超过4000元/㎡,包括4宗楼面价≥5000元/㎡地块,即6600元/㎡、6580元/㎡、5600元/㎡、5000元/㎡,分别来自新津、邛崃、崇州、彭州四个区域。

02

104宗地 8成为底价成交

这一年半时间,三圈层土地市场大致形成了两个阶段,分界线便是去年的第二轮集中供地。

根据统计,在成交的104宗地中,有14宗地达到较高限价进入竞自持/竞移交环节,成交时间都在去年上半年。

与此同时,这104宗地中共有19宗地为溢价成交,占比不足2成,较高溢价率为28%,全部出让于去年9月之前,也就是说,第二轮集中供地之后,三圈层地块均为底价成交。

底价成交的背后,是房企三圈层拿地意愿走低的客观现实。

03

还有谁在三圈层拿地?

根据锐理君梳理,2021年以来在三圈层拿地的企业有近80家,104宗地超过5成被平台公司拿下,40余宗地的竞得者为常规开发企业。

除人居拿下8宗、五矿竞得6宗外,拿地2宗的有德信、金地商置、家慈、龙湖、南山、中鑫海等,此外,东原、中交、大发、旭辉、海伦堡、金地、金科、德商、远洋、北京国瑞等品牌房企,以及清凤、圣桦、隆腾、瑞升、金勤等熟面孔也都有1块地入账。

在区域的选择上,他们更倾向于青白江、新津、都江堰、崇州、邛崃等区域,而这正好是住宅供销量排在前列的区域。

04

过去几年三圈层拿地阵容有哪些?

当把时间指针再向前拨几年,拿地三圈层的企业又是什么样的阵容?

统计显示,2017年至2020年,三圈层共成交涉宅地块282宗,其中109宗为溢价成交,占比近4成,有7宗溢价率超过100%,拿地企业中,非平台公司占比近6成,是“大多数”,相比过去一年半,无论是溢价还是房企阵容显然更乐观。

梳理来看,既有保利(4宗)、华润置地(4宗)、华夏幸福(4宗)、弘阳(5宗)、成都城投(10宗)、碧桂园(3宗)、中旅(3宗)、花样年(3宗)、华侨城(18宗)、交投置地(9宗)、美的(4宗)、人居(20宗)、新城控股(4宗)、旭辉(4宗)、雅居乐(6宗)等品牌房企重仓,也有万科、金科、德商、北大资源、正荣、佳兆业、阳光城、新希望、融创、金茂等纷纷落子,其中不乏新进房企入蓉首秀,譬如美的、越秀、新城控股。

当然,彼时房企拓局三圈层,有着两大市场行情在驱动:

>>>一是,中心城区拿地成本与难度不断走高,新进房企不断涌入,竞争加剧,机会更多、门槛更低的三圈层自然被视为性(退)价(而)比(求)之(其)选(次)。

>>>二是,成都楼市进入普涨时代,三圈层市场行情也水涨船高,量价齐升,布局三圈层“有利可图”。

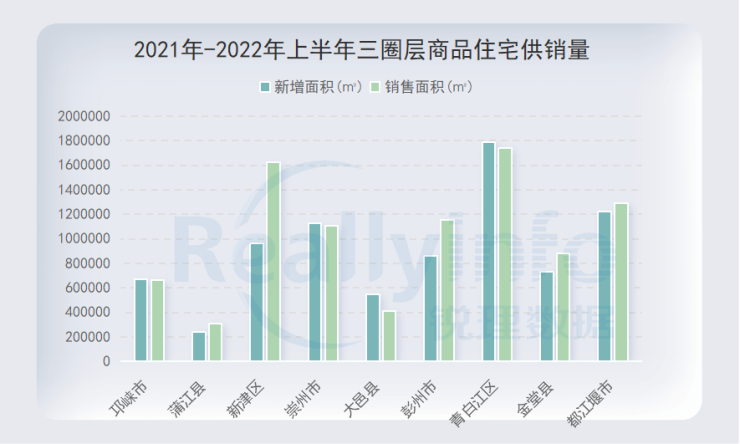

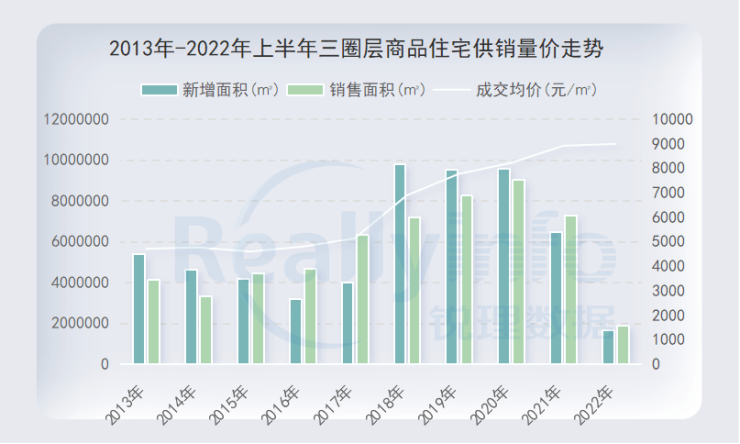

不过,随着去年下半年市场行情逐渐低迷,加之过去几年市场需求被大幅消化,三圈层市场也难免“元气损伤”。数据的变化更为直观,与前三年相比,2021年三圈层商品住宅供销量已有下滑趋势,而2022年上半年,甚至不及去年全年的三分之一。

此外,5.31政策后,部分无资格客户回流一二圈层,过高的土地存量和市场波动,不可避免地会对三圈层土地市场产生影响。

实际上,三圈层各区域也明显放缓了供地节奏。截至目前,三圈层上半年供应了25宗涉宅用地,成交24宗,刨除“新津+青白江”的12宗,其他非“双集中”供地区域总共仅成交12宗,与过去同期相比,明显缩水。

房企都有自己的一笔“经济账”,尤其是在市场行情并不乐观的背景下,布局落子明显会更加精打细算。就目前形式而言,短期内中心城区尤其是主城地块无疑才是房企的首位选择,至于三圈层还需时间以待恢复元气。

来源:锐理数据

声明:本文由入驻焦点开放平台的作者撰写,除焦点官方账号外,观点仅代表作者本人,不代表焦点立场。