成都公积金贷款重大调整!好久执行?能贷多少钱?一文读懂→

扫描到手机,新闻随时看

扫一扫,用手机看文章

更加方便分享给朋友

日前

成都公积金新政实施细则发布

根据成都公积金贷款新政

缴存职工的公积金贷款条件

和贷款额度计算方式

都将发生变化

购买新房或再交易房

购房网签合同在

2021年10月8日及之后的

均按新贷款政策执行

贷款新政实施后

贷款条件进行了哪些调整?

缴存职工能贷多少钱、到底怎样算?

小布这就给你讲清楚

↓↓↓

贷款条件

根据贷款新政,在公积金贷款条件方面取消公积金贷款和公积金余额支付首付款“二选一”的限制。新政实施后,缴存人可以结合自己的公积金缴存提取情况和拟申请的公积金贷款额度,自行决定是否提取公积金余额用于支付贷款所购住房的首付款,较大程度地在购房过程中使用到公积金支持。

贷款新政实施后,新建商品房的购房合同备案表,从贷款受理要件调整为贷款发放要件,即以前需要有了购房合同备案表才能申请公积金贷款,新政以后没有完成购房合同备案也可以先申请公积金贷款,等公积金贷款发放时再提交备案表即可,将公积金贷款办理过程整体提前。

贷款额度

01

缴存职工公积金贷款能贷多少钱?

根据贷款新政,缴存职工公积金贷款额度将以月度为单位分段综合计算,每月的贷款额度与“每月缴存的公积金”和“对应的存储月份数”双挂钩;缴存人所有缴存月度的贷款额度相加,即为本人的贷款额度。

以公式表示,缴存职工的贷款额度= ∑(每月缴存的公积金×对应的存储月份数×存贷系数)

“每月缴存的公积金”的取值方式如何算?

如缴存职工未提取过公积金的,则按照其每月实际缴存的公积金金额取值。如缴存职工提取过公积金的,则按照缴存资金后进先出原则,从其提取时点往前逐笔抵扣,按照当月抵扣后的金额取值,直至扣完对应提取金额,扣除资金部分不再纳入贷款额度计算。

“对应的存储月份数”的取值方式如何算?

缴存职工最近一次住房公积金缴存入账对应的存储月份数为1,自1开始往前依序倒推的自然月,对应的存储月份数分别是2、3、4……。

“存贷系数”的取值多少?

由成都公积金中心根据流动性状况等因素适时调整并公布,目前存贷系数为0.9。

02

举例说明贷款额度“双挂钩”计算方式

假设缴存职工2021年8月参加工作,每月应缴公积金是2000元。所在单位2021年9月才为其办妥住房公积金账户开立,同时补缴了8月未及时缴存的公积金。缴存职工2021年12月提取5000元,2022年2月申请公积金贷款,所在单位该月尚未缴存。具体贷款额度计算见下表:

↑“双挂钩”后贷款额度计算方式

案例解释说明:

1.关于“每月缴存的公积金”(即当月可纳入额度计算的公积金)的认定

(1)以入账时间为准,不区分汇缴、补缴。该缴存职工2021年8月应缴公积金实际入账时间是9月,所以9月对应的“每月缴存的公积金”为4000元。

(2)发生提取时,按照“后进先出”原则逐月进行抵扣。因该缴存职工2021年12月提取5000元,则12月缴存的2000元被抵扣完后,再依序往前将11月缴存的2000元抵扣完、在10月缴存的2000元抵扣1000元;所以该缴存职工2021年10月、11月、12月可纳入额度计算的公积金分别为1000元、0元、0元。

2.关于“对应的存储月份数”的认定

该缴存职工在2022年2月申请公积金贷款,但因单位最近一次为其缴存入账的时间是2022年1月,所以2022年1月“对应的存储月份数”是1。依序往前倒推,2021年12月至2021年8月“对应的存储月份数”依次为2至6。

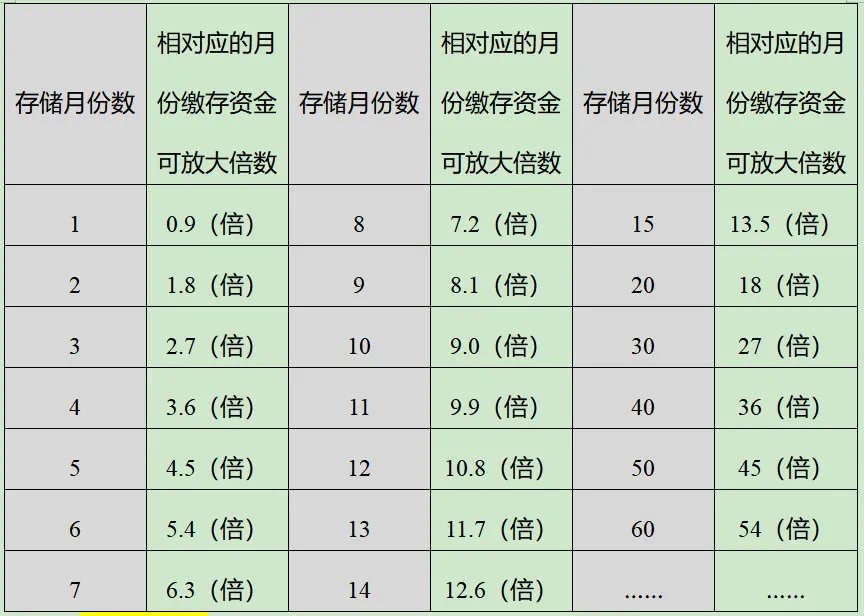

3.关于“存贷系数”及相对应的月份缴存资金可放大倍数

目前,存贷系数为0.9,相对应的月份缴存资金可放大倍数见下表:

重要提示:上面的贷款额度仅是通过公式计算出来的结果,不代表实际可以贷到的金额。实际可贷额度还要根据本市公积金贷款较高额度(双缴存人较高额度70万元,单缴存人较高额度40万元)、扣除首付款金额后剩余的房屋价款、缴存人还贷收入比、缴存人信用状况等因素综合评估后确定。

4.关于贷款额度

该缴存职工在2021年8月至2022年1月期间,总共缴存了12000元、提取了5000元,在2022年1月申请贷款时的缴存余额是7000元。经加总计算得出贷款额度是23400元,因贷款额度最小取值为千元,因此该缴存职工贷款额度为2.3万元。

综合来源:成都发布、川观新闻

声明:本文由入驻焦点开放平台的作者撰写,除焦点官方账号外,观点仅代表作者本人,不代表焦点立场。