7月成都楼市持续微调 仅1宗地溢价成交

扫描到手机,新闻随时看

扫一扫,用手机看文章

更加方便分享给朋友

进入下半年以来,全国楼市的关键性动态基本围绕“调控政策”和“第二批次集中供地”展开。目前成都暂未公布第二批次地块信息,但政策端的微调不断,调控常态化背景下,7月份成都住宅市场表现稳定。

政策

差别化调控更加精准化清晰化

“

当前全国楼市政策调控更加趋于常态化、精准化。

”

7月份,全国多地密集出台政策,如:

北京要求银行对贷款人的资质审核更严,同时规范市场租房补贴,拟实行“共有产权住房将可对外出租”的新规;

南京发布积分落户实施办法,新政规定“购房人仅可报名一盘”等;

海南规定非住宅类地产项目不得宣传不限购、不限贷,三亚将每月发布二手住宅成交参考价;杭州积极推进共有产权住房;

上海将加强赠与住房审核,受赠人应符合住房限购政策,同时规定未通过价格核验的二手房源不得对外发布;

青岛西海岸新区则进一步降低了落户条件,全面放开落户限制……

全国各地正开展差别化调控,其中热点城市针对性地打政策补丁,对楼市进行“全面防爆”,包括对二手住宅价格以及赠与住房等的规范管理;市场低迷的区域,则积极利用政策刺激需求,维持市场稳定;同时,多地重点关注租住房,积极推动租赁市场健康发展。

成都在本月5日发布新政“将赠与住房行为纳入限购、优化购房资格顺位”之前,亦有持续微调动作——

7月8日,成都发布第二批二手住宅成交参考价,涉及小区更多、范围更广,更有利于全面管控房价;

7月13日,成都调整住房公积金政策,取消“二手房楼龄超过10年首付提高10%”的规定 ;

7月13日,成德眉资实行公积金同城化,四地职工跨市购房的,可以在缴存地申请贷款。

土地

仅1宗远郊地块溢价成交

截至目前,上海、天津、深圳、苏州、杭州、济南、青岛、沈阳等地都已发布了第二批次集中供地信息,厦门、长春、无锡甚至已经完成第二批次集中拍卖。

从供地量来看,各地有升有降,如深圳、无锡供地规模大幅增加(目前深圳22宗地已全部中止出让),上海、杭州等地的供地规模则有明显下降。但总体而言竞买要求依旧很高,杭州、苏州等部分热点城市甚至继续给土拍规则“打补丁”,以7月底发布二批次供地信息的杭州为例,首次推出了“竞品质”试点地块,并要求全部实行现房销售。

目前成都第二批次供地信息暂无。今年首批次供地中,成都土拍规则已经比较复杂,“限地价、限房价、定品质、竞自持”等统统上阵,不过,按照成都楼市的关注度来说,后续地块的竞买条件预计“只严不松”,当然目前一切还是未知数。

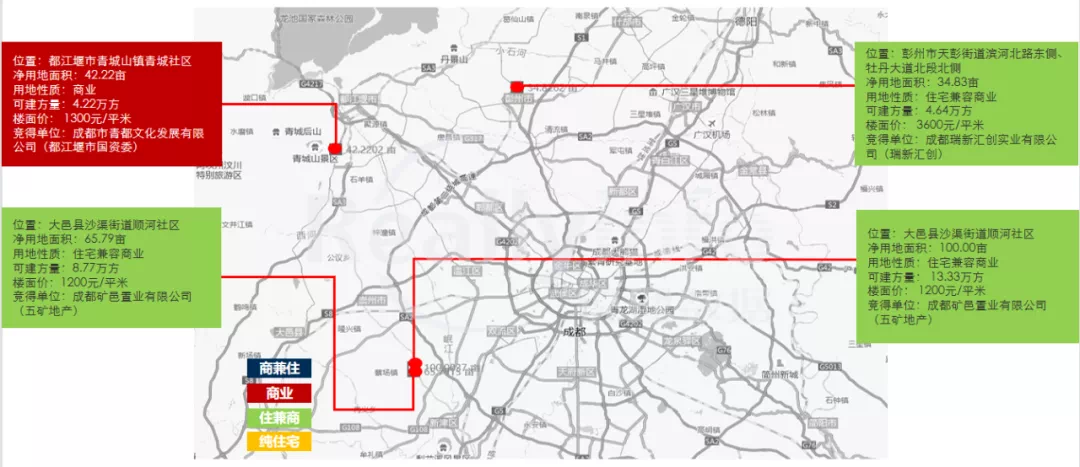

受此影响,7月份成都土地市场动态主要来自远郊。当月大成都(含东部新区及简阳,下同)共供地10宗(含招拍挂),实际成交4宗,其中武侯区1宗商业用地因故终止出让。

成交的4宗地分别位于大邑县(2宗)、都江堰市(1宗)和彭州市(1宗),大邑地块和都江堰地块均有产业条件,全部底价成交,大邑地块为五矿西湖未来城项目;少有溢价成交的是彭州地块,瑞新汇创溢价14.29%首进彭州,成交楼面地价3600元/㎡。

△7月大成都成交土地信息及分布

今年前7个月,大成都土地平均成交楼面地价5603元/㎡。

住宅

供销量双涨 认购率下降

受政策端及土地市场影响,今年成都住宅市场表现平稳。

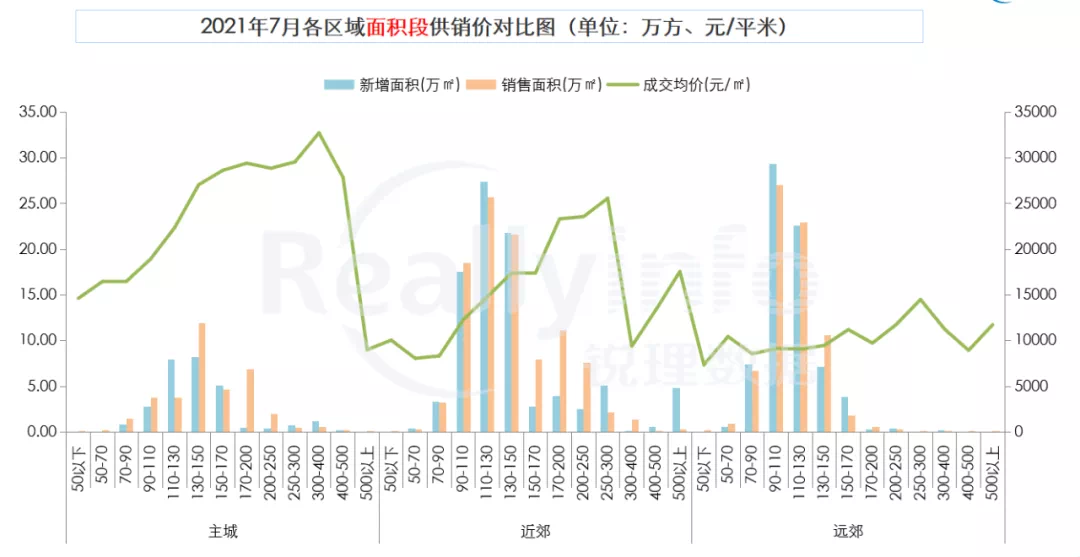

7月份大成都新增商品住宅约287万方,成交约314万方,供销双涨,月度供应面积仅次于4月份,居年内第二。

分圈层来看,各圈层的供应量均有所增加,其中近郊新增供应面积最多,主城区新增供应面积最少。环比来看,主城区供应量环比上涨106.35%,远郊供应量环比上涨76.62%,近郊环比增加34.23%。

相比之下,成交端的变化则不甚明显,尤其是主城和远郊,住宅成交面积微降。不过,近郊市场热度较高,当月近郊住宅成交面积环比上涨70.09%,成交均价16662元/㎡。

各行政区中,7月商品住宅供应面积最多的是天府新区,双流区成交面积最多,锦江区住宅成交价格居各区之首。

价格分化的同时,各圈层主流产品的分化也更加凸显。7月主城区成交主力面积区间为130-200㎡,近郊成交主力为90-150㎡产品,远郊成交主力是90-130㎡住宅。

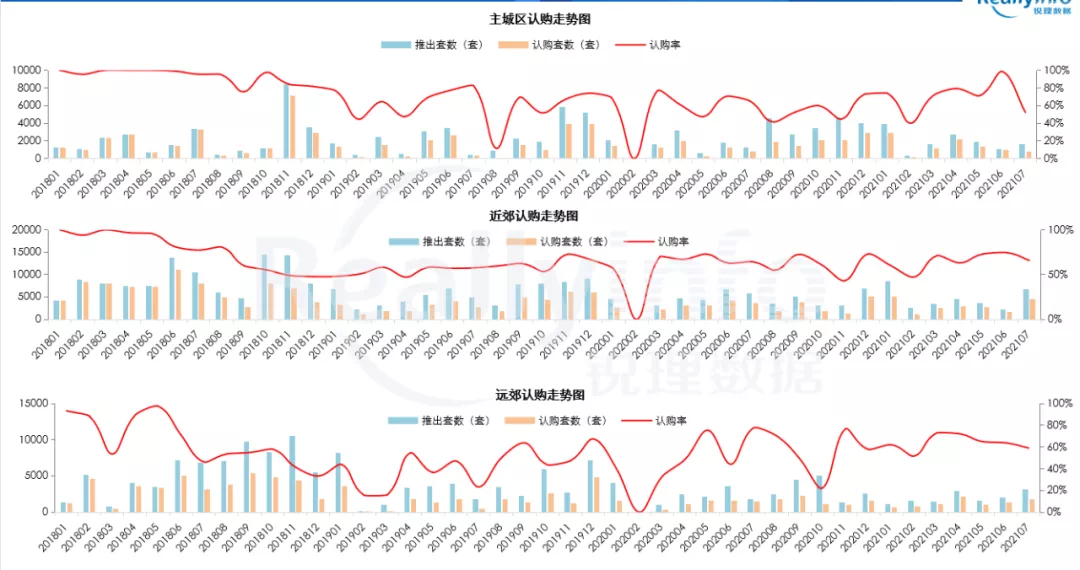

锐理数据统计范围内,7月成都共推出住宅11519套,认购7143套,整体认购率62%,环比有所下降。不过各圈层之间的认购率差距并不明显,7月主城区、近郊和远郊的商品住宅平均认购率分别为52%、66%和59%。

今年1-7月,大成都共供应商品住宅约1024.4万方,成交1425.6万方,成交均价15279元/㎡,其中供销量排名前列的仍旧是近郊。

来源:锐理数据

声明:本文由入驻焦点开放平台的作者撰写,除焦点官方账号外,观点仅代表作者本人,不代表焦点立场。