新房供销下跌、刚需回归主城,2022成都住宅市场有这些新变化!

扫描到手机,新闻随时看

扫一扫,用手机看文章

更加方便分享给朋友

2023年已来,在多重超预期因素影响下,全国行业呈现出市场销售回落、多家企业债务违约、城投托底土地市场等特点。

为了帮助购房者理清成都楼市已经发生的、正在发生的变化,并预判2023年市场方向,搜狐焦点成都站特别策划《韧性2022|成都楼市年终盘点》系列,

本期是市场篇,回顾2022年,受到整体楼市下行的影响,成都楼市在年初项目入市变缓、3月疫情管控、年中高温限电等时期,依旧走出一波独立行情,体现出楼市的强韧性。

那么这一年里,成都的住宅市场到底出现了哪些具体变化?今天焦点君就和大家详细谈一谈。

多重因素影响

全年供销量双双下跌

从全国新房市场来看,2022年过得都不好,成都市场,还算是“矮子里面的高子”,但是新房的供应和成交均处于下跌态势。

数据显示,2022年,大成都商品住宅供应面积1920万㎡,环比下降16.68%;成交面积1811万㎡,环比 下降24.88%;这跌幅在一二线城市中总体算小。

从供应来看,由于2月春假长假及3、4月疫情管控影响,成都一季度的供应量呈地位运行;随着年中冲刺节点及5月出台两次新的楼市政策,支持刚需和改善性住房需求合理释放,5、6月供应显著增高;但7、8月经历高温、限电,打乱房企推盘节奏,供应量再度出现下滑,而9、10月供应再度触底,拉低整体规模。

成交方面,全年成交量下滑超2成,规模跌破2千万方。除了上述所提到的不可抗因素及经济复苏艰难导致收入预期下降,导致购房者置业需求降低。还有一个重要的原因则是,网红盘数量下降,普遍的剪刀差消失,市场正在回归平衡。

主城价值回归

二三圈层成交量减少

在土地市场回归主城的趋势之下,“5+2”区域市场成交结构出现变化,主城核心的住宅成交量上涨,二三圈层缩减明显。

数据显示,“5+2”区域中,天府新区,成华、高新供应量和成交量均居前三,且成交量保持增长;武侯、青羊由于供应量下降,致成交同步下滑;仅金牛区供大干求,是一圈层表现不佳的区域。

二三圈层区域中,龙泉、双流、新都供应量和成交量均居前三。仅龙泉、东部新区供销量齐涨,其余区域供求量均大幅。

由此可见,基于市场“房住不炒”的大前提,对于购房者来说,显然“5+2”区域的城市资源及生活配套,兼容居住及保值需求,更受购房者青睐。

刚需回归一圈层

部分改善回流二圈层

接下来看产品。

数据显示,建面约120㎡以下产品的供应正在大幅减少。其中,相较2021年,建面约100㎡以下产品的供应同比减少2.5%,建面约100-120㎡供应同比减少1.1%。

2021年开始的成都集中土拍”定品质“,导致大量土地指标提升,楼盘的产品定位逐步向改善靠拢。同时,市场上建面约100㎡以下的产品也大多出自人才公寓项目。

基于此,建面约100-120㎡和建面约120-140㎡的产品总占比超50%,是目前成都新房市场的供应主力。而涨幅最大的是,建面约140-160㎡的产品段,同比上涨了2.5%。其次是建面约120-140㎡和建面约160-180㎡的产品,分别上涨了1%和0.7%。

焦点君注意到,2022年成都楼市成交最多的也是建面约100-120㎡和建面约120-140㎡的产品,占据了成交的半壁江山,与供应特征基本一致。

值得注意的是,成都楼市的改善产品已成置业共识,建面约120㎡以上的产品在成交上都出现涨幅,其中建面约120-140㎡的产品成交上涨幅度0.5%,建面约140-160㎡的产品成交上涨幅度1.8%,建面约160-180㎡的产品成交上涨幅度0.9%。

令人意外的是,建面约180㎡的产品成交上涨2.3%,是幅度最大的面积段,意味着越来越多的成都人青睐深改产品,一步到位。

而从区域来看,2022年的成交更有意思。数据显示,三圈层是成交建面约100㎡以下产品最多的区域,一二圈层的成交占比一跌一涨,跌的是二圈层,涨的是一圈层,表明受人才公寓影响,刚需也在2022年“回归主城”。

焦点君注意到,一圈层内建面约120㎡以上的产品成交全部出现下滑,除了建面约140-160㎡的产品段成交下滑3.24%,略高之外,其他产品段下滑幅度较小。

从一圈层流出的改善客群被二圈层接收。数据显示,二圈层在建面约120㎡以上产品段的成交全部上涨。同时,建面120㎡以下的产品在成交端均有下滑,特别是建面约100㎡以下的产品,二圈层的成交相较去年下滑了5.62%。

价格方面,成都2022年的总体房价比较平稳,住宅年成交均价17579元/㎡。从区域来看,锦江区、青羊区和武侯区是房价最高的区域,2022年平均房价分别为29218元/㎡、27409元/㎡、25039元/㎡。

此外,一圈层中天府新区和成华区的房价最低,分别为21428元/㎡和21331元/㎡;二圈层中新都区和青白江区房价最低,分别为12222元/㎡、8589元/㎡。

值得注意的是,武侯区、成华区、龙泉驿区、郫都区和青白江区房价较去年有所下滑,其中龙泉驿区和郫都区的降幅最大,均下降了4%。

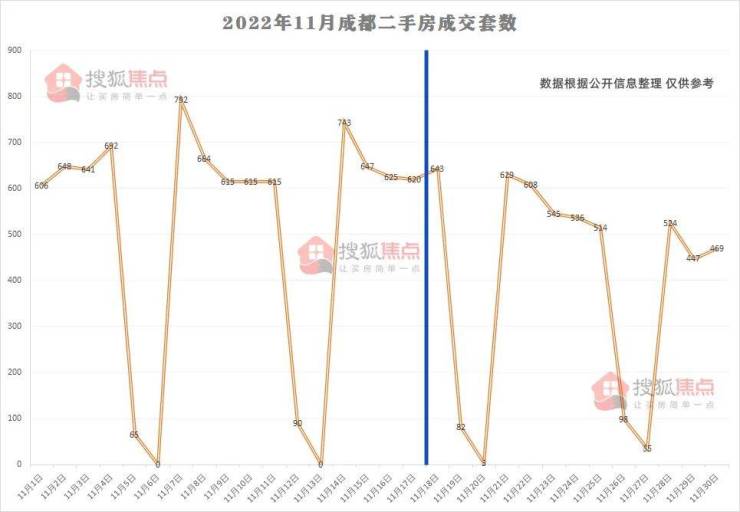

二手房

挂牌量成交量齐增长

2022年,成都二手房整体呈现了挂牌量、成交量走高的趋势,在几次新政的带动下走出了“独立行情”。

2022年全年全市一共成交了约1427万㎡二手房,同比2021年增加约194%;套数共计151376套,同比2021年增加约200%,创下有史以来最高纪录。

前不久焦点君统计过,截至2022年12月28日,贝壳后台即时挂牌二手房已经高达204060套,算上其他中介和平台的房源,成都真实二手房挂牌数据应该在23-24万套左右。

2022年成都二手房挂牌量一步一步上涨,可以分为几个节点来看。

第一个,2021年12月,二手房贷降低到了4.6%,并且银行放款变快,为二手房市场的“突进”吹响了号角。

第二个,2022年5月31日,5·31新政到位,优化购房条件,资格放宽、税费降低、二孩可多购房……购房准入门槛大大降低,最先给新政反馈的人群中就有二手房房东,新政当天不少二手房源就上调了价格。原本的取得不动产权证后三年方可转让改成了备案合同满三年后可转让,一大批“次新房”涌入二手房市场。增值税“五改二”也在刺激二手房市场更加活跃。

第三个,2022年9月30日央行发布通知,下调首套个人住房公积金贷款利率0.15个百分点。这意味着,5年以上利率由原来的3.25%调整为3.1%。二套房贷款利率政策不变。公积金利率和商贷利率的双双下调,调动房主想要出售二手房,摆脱自己的高点利率。

数据很快给出反馈,截至11月30日,成都二手房挂牌量为182071套,比10月下旬显示的约17.8万套增加了超4000套。

最后一把火就在12月28日,二手房可以“带押过户”,多家银行已经成功试点,又有不少房主放下顾虑挂出房源。

除去8月、9月的特殊时期,二手房挂牌量一直呈现上涨趋势毋庸置疑。另一方面,2022年二手房的成交表现也相当好,整体优于新房成交。

究其原因,如今的优质地段新产品正在整体走向改善,且新房刚需产品中有不少是人才公寓,或需要资金支持,或需要相关条件才能入场,于是二手房分流了一部分刚需客户。据第三方数据机构统计,截至2022年12月31日,成都挂牌二手房中有七成房源面积小于110㎡,套均总价约150万。

自2022年3月以来,成都二手房成交套数始终高于新房成交套数,例如10月的新房成交套数9161套,二手房成交套数12436套,已经拉开了差值。

到了11月,在新房年末“扎堆取证”的刺激下,二手房成交略有下滑,成交数据却依然繁荣,并且伴随着挂牌数量的增多,二手房市场竞争出现,同小区内部争相降低挂牌价,买方也可以慢慢挑选、砍价。

总结全年二手房行情,市场表现活跃,挂牌量与成交量双双走高,二手房正在寻找到楼市新定位,分流新房市场刚需客群,买方和卖方逐渐进入到一个“愿卖愿买”的良性状态之中。

声明:本文由入驻焦点开放平台的作者撰写,除焦点官方账号外,观点仅代表作者本人,不代表焦点立场。