“接力贷”再现成都!父母还不完的房贷,子女来还?

扫描到手机,新闻随时看

扫一扫,用手机看文章

更加方便分享给朋友

绝迹多时的“接力贷”重出江湖!

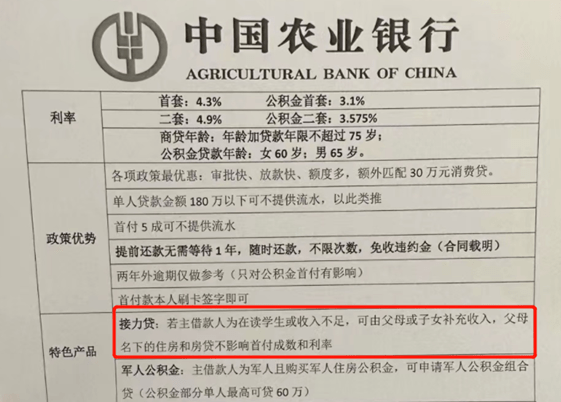

据本地自媒体消息,成都农行推出了“接力贷”政策,若贷款人为在读学生、老人或收入不足,可由父母或子女补充收入,帮忙还贷。

一句话,用小孩资格买房,父母还贷;用老人资格买房,子女还贷。

但需要注意的是,以上信贷政策并不是每家支行都可执行,目前成都农行推出了此项贷款政策,具体还需咨询合作银行。

对于当下的成都楼市来说,这也算是一个积极的信号,购房者对于房贷利率继续下调的呼声与日俱增,这给成都的“守望者”们也算是带来了希望。

既然“接力贷”重现江湖,那么就让我们先来了解一下这个既熟悉又陌生的名词吧。

从定义上来说,是指借款人作为主贷人申请的借款期限与银行对借款人的年龄要求不相符合,可以通过增加一个共同借款人(所购房屋的共有人且与主贷人是子女关系)来满足借款人的年龄要求。

例如,假设某人申请贷款金额为100万元,然而因为年龄原因,只能贷款10年,在年利率4.30%的情况下,采用等额本息还款法,共需要还款123.21万元,每月需还款10267.7元,但这对于已经退休的老人来说未免负担过重。再比如正在读书期间的青年人如想购房,却没有个人收入。依据目前成都农行推出的“接力贷”政策,“若主借款人为在读学生或收入不足,可由父母或子女补充收入,父母名下的住房和房贷不影响首付成数和利率。”

简单来说,可以用老人资格买房,儿女帮还贷,用孩子资格买房,父母帮还贷。

“接力贷”重现,对于购房者来说有哪些好处一目了然。首先就是购房资格的问题,退休老人或在校学生这一类具备购房资格但收入不足的群体可以突破收入门槛,依据直系亲属的收入能力获得购房贷款资格,这对购房者抓住“窗口期”购房有不少的帮助。看2021的成都商贷利率还在6%以上,如今就已经是4开头的数字了,贷款100万的情况下,还款差价达到了10万以上。

对于市场来说,“接力贷”也扩大了购房群体的池子容量,更多的人具备了办理购房贷款的资格,尤其是共同贷款人名下的住房和购房贷款不影响首付成数或利率的情况下。

在收入审核方面,如北京的“接力贷”,即父母可以作为主借款人,子女作为共同借款人,只要父母具备北京购房资格,父母和子女的收入总计不低于所还月供的2倍即可。据传,4月时广州的“接力贷”只要父母和子女的收入是月供的1.5倍以上、父母年龄不超过70岁的,就可申请。

虽然“接力贷”的使用能够一定程度上盘活购房资格问题,也有很多需要购房者注意的事项,例如,无法排除作为房主的老人有可能在还贷期间去世的可能性,那么作为共同还贷人的子女就可能还贷压力骤增。再者,在默认法定继承制的基础下,与老人共同还贷,甚至于只是“借资格买房”的少有出资人(还款人)子女,在老人去世后,有可能不会成为该房产的少有法定继承人。

综上所述,“接力贷”对购房者而言有好处也有可能“惹麻烦”。目前有多个省市重启或试图重启“接力贷”,“接力贷”的背后却还有很多故事可说,也曾被几度叫停,为何如今能够重现江湖?

早在2017年,“接力贷”就在国内多个城市出现,当时争议颇大。

对于普通购房者来说,可能只是放开贷款年限与资格的问题。如果自己还不了,父母可以帮忙还;或者用父母的资格买房,自己来还贷而已。

但在实际的操作层面,“接力贷”还存在一种悖论。

“房价上涨时购房者想用‘接力贷’借款,银行额度紧张,银行就不愿意;房价下调时购房者不愿用‘接力贷’,但银行额度不紧张,银行就很愿意。”

因此,除了需要核验多人资质外,这块基本没有什么业务。中原地产首席分析师张大伟如是说道。

从全国来看,“接力贷”需求并不多,对楼市的刺激作用也有限。与其把“接力贷”当成金融刺激工具,不如看成购房政策的“适度”松绑。

那么此次成都出现“接力贷”,说明成都购房政策在“适度”松绑呢?

答案是肯定的。

最近两年,成都新房的成交量都是在二手房的4倍左右,但今年数据显示,今年前8个月,大成都共成交10万多套新房和10万多套二手房,几乎持平。

值得注意的是,新房成交量几乎是2018年以来的新低,二手房倒是有望创下近4年来的新高。

但是,伴随着9月的高温限电+疫情的冲击,成都新房和二手房的销售套数同时遭遇“双杀”,环比减少约51.41%和51.23%,楼市行情又掉下去了。

是成都人不爱买房了吗?可能也不是,不然今年二手房的行情不会冲得这么猛。可能相对新房,二手房给大家的安全感更足吧。

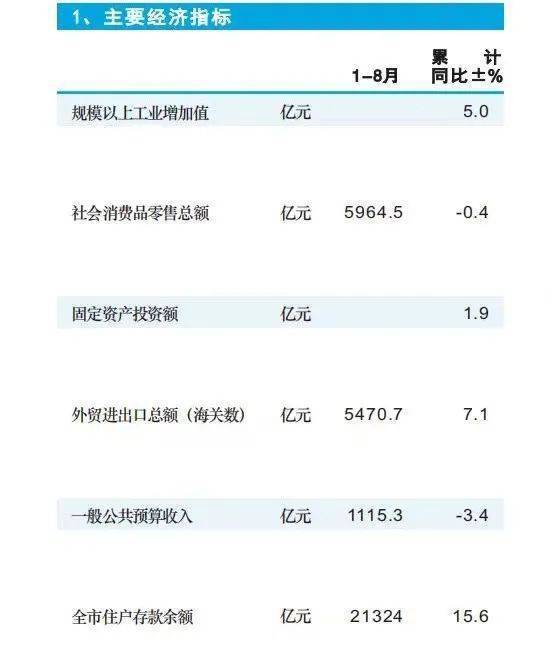

同时,成都人还热衷储蓄带来的安全感。数据显示,1-8月,成都市住户存款达21324亿元,环比增加15.6%。说明大家倾向把钱放在银行,没有转化成新房购买力的动力。

这种局面下,成都也屡次出台相关政策,比如5·31新政,放松了限购、缩短了限售、调低了公积金首付比例和贷款利率等,都被视为楼市“适度”松绑的信号。

加上此次成都农行推出“接力贷”产品,抢收Q4楼市业绩,成都已经刻不容缓。

同时,国家统计局数据显示,9月份的全国商品房销售面积、全国商品房销售额、全国房地产开发投资、房地产开发企业房屋施工面积、房地产开发企业到位资金等核心数据全部走低。

在这样的背景下,或许,接力贷还会在更多城市陆续出现……

声明:本文由入驻焦点开放平台的作者撰写,除焦点官方账号外,观点仅代表作者本人,不代表焦点立场。