激荡2021土拍盘点:溢价低、区域分化显著,房企更理性了吗?

扫描到手机,新闻随时看

扫一扫,用手机看文章

更加方便分享给朋友

近日,“2021中国较具幸福感城市”榜单揭晓,成都再次荣膺“中国较具幸福感城市”冠军,这已是成都第13年蝉联榜首。

作为一个人口持续增加、经济增长强劲的新一线网红城市,成都在多项“人才安居”政策的加持下,吸引了更多高精尖“新成都人”置业群体,不少人把“来成都”变成了“留成都”。

但随着2021年成都调控政策迎来新一轮升级,各项购房政策、土拍规则相继刷新行业认知,加上房企频频出现“暴雷”,成都各区域板块出现明显分化,市场表现出不同的走向,新一年的行情变得愈发扑朔迷离。当前激荡的市场行情下,对于想要置业成都的购房者而言,如何才能穿越楼市的重重迷雾,挣脱复杂的信息和认知枷锁,制定更合理的购房策略?

为此,搜狐焦点发起“置业成都 幸福回家”主题活动,力邀行业大咖、品牌房企、第三方机构、权威媒体发起《激荡2021|成都楼市年终盘点》系列,理清成都楼市已经发生的、正在发生的变化,并预判2022年市场方向。同时优选众多品牌房企,携品质房源,帮助购房者寻得价值高地,实现房票的较大价值。本期是土地篇,接下来还有市场篇、房企篇、区域篇及楼盘篇,敬请期待。

土地篇

2021年,成都市区的宅地出让施行了“两集中”的出让方式,三批次总共挂牌155宗地,成功出让125宗,由于土拍政策和市场预期的变化,成都集中供地呈现出一批火热,二批冷清,三批回暖的市场特征。本文从量价变化,地块供应特征,溢价率和拿企业格局变化的角度对成都全年集中供地进行分析,并结合现阶段的市场特征对2022年土地市场进行预测,以求对市场相关参与方提供借鉴。

三批次供应面积下滑 | 优质地块供应比例加大

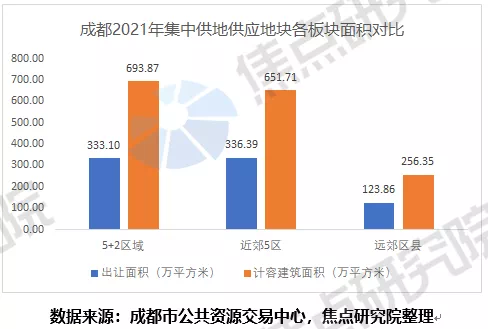

2021年,成都宅地“两集中”供应已经全部结束,从供应方面来说,全年土地供应累计达到155宗,出让面积为793.35万平方米,计容建筑面积为1601.93万平方米,近郊5区,5+2区域和远郊区县出让面积分别占比为42.4%、42.0%和15.6%。分批次来看,第二批次供应量较大,出让面积占全年供应面积的47.8%。从供应区域上来看,排名前列轮近郊为供地主力,第二轮5+2区域供应比例增大,供应面积与近郊相当,第三轮5+2区域超越近郊,成为供地面积最多的区域。

数据说明:成华区、锦江区、青羊区、金牛区、武侯区、天府新区和高新区为5+2区域,龙泉驿区、新都区、温江区、双流区和郫都区为近郊区域,青白江区和新津区为远郊区县。

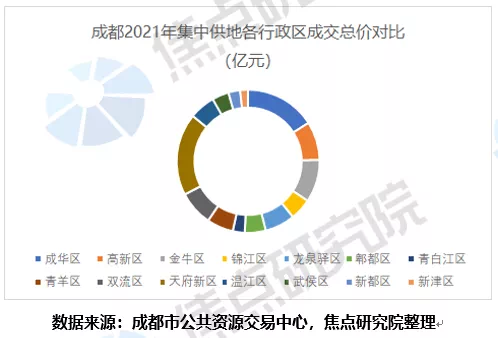

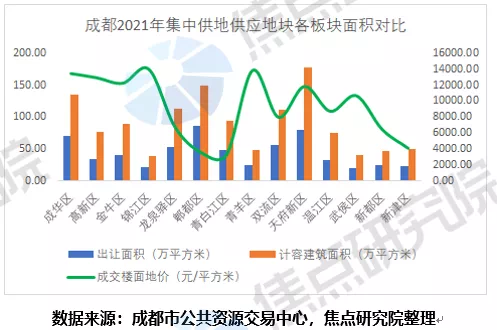

全年累计成交125宗,出让面积为616.3万平方米,计容建筑面积为1246.47万平方米,合计成交总价为1129.80亿元。从各个行政区来看,郫都区的成交规模较大,成交的出让面积为86.97万平方米,计容建筑面积为149.44万平方米,天府新区居第二位,出让面积为79.78万平方米,计容建筑面积为178.12万平方米。预计2022年郫都区和天府新区将会成为新房供应的主力区域。三批次集中供地合计出让金额为1129.8亿元,其中天府新区累计成交总价为210.26亿元,成华区成交总价为180.65亿元,排名较为靠前。

土拍规则二批紧缩 | 三批放松力度变大

部分调控规则贯彻全年三批集中供地,如禁止马甲企业参拍,限制同踩“三道红线”和严重失信房企拿地,具体到限价政策方面,三批次均采用“限房价、定品质、竞地价”的拍卖政策。

具体到每批次的集中供地政策又有所不同,排名前列批次设置了“续竞自持租赁住房”的竞拍条件,同时设有现房销售、成品住宅等条件,土地较高溢价率控制在10%左右。第二批次出让的过程中,自然资源部针对集中供地出台了“810”新政,成都的土拍政策随之发生调整。第二批次“续竞自持租赁住房”改为“竞配建销售型人才公寓”,同时针对小规模地块有现房销售要求,要求拿地资金须为合规自有资金,并且规定了禁止的资金来源。

由于二批次集中供地土拍遇冷,三批次成都集中供地土拍政策出现了放松。除两宗纯人才公寓用外,其余38宗地均在宗地达到土地较高限价后设置“竞销售型一类人才公寓比例”的竞价方式,减少了配建人才公寓的地块比例。第三批次取消了竞自持保障性租赁住宅的竞价方式,使得项目利润有保证,利好房企。二批次的部分地块存在着现房销售的要求,三批次全面取消了现房销售要求,对于开发商来说这有利于减轻资金压力。

不同区域分化明显 | 天府新区热度较高

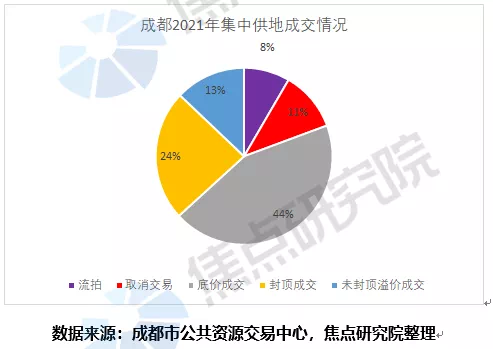

全年3批次累计出让155宗,13宗地块流拍,17宗取消交易,37宗达到较高限价,68宗底价成交。从批次上来看,排名前列批次出让地块全部成交,第二批次供应的75宗地块中有23宗发生异常交易,为三批集中供地中异常交易比例最多的一次,第三批次供应的40宗地块中有7宗发生流拍。成都全年土地热度的变化,主要是和两个因素有关,一个是市场环境的变化,另一个是地块的区位和出让条件。

第二批次多个城市的集中供地土拍主要发生在9月和10月,二批次多个城市的流拍和取消交易的地块比例大幅增加,发生这种情况主要有三方面的原因。一方面,自然资源部的新规要求购地必须采用自有资金,并且加大了自有资金的审查力度。另一方面,市场上传来恒大,花样年等企业的暴雷,购房者观望情绪浓厚,房价一直上涨的信念破灭。此外房企的销售和融资情况发生恶化,使得房企拿地自有资金不足。

排名前列批次房企对于市场预期普遍较好,房企拿地热情较高。到第二批次集中供地的时候,去化有保证和利润空间充足的地块竞价较为激烈,房企对土地的投资更加强调确定性,避险情绪浓厚。第三批次成都土拍过程中,出让政策放松,再加上优质地块比例增多,最终使得流拍比例(含因故终止)进一步减少。

从区域上来看,天府新区和郫都区地块均全部成交,无1宗流拍。14个区中,流拍比例(含因故终止)较高的是新都区,供应13宗地,流拍了8宗(含两次均流拍的地块)。天府新区作为2021年成都集中供地的热门区域,多个达到较高限价的地块也是来源于这个区域,天府新区有规划利好的加持,再加上产业的支持和高学历人口净流入较多,同时出让地块多位于成熟板块,使得该区域成为土拍的热门区域。而新都区的众多地块流拍主要是由于配套设施较为缺乏,部分地块在出让的过程中需要较多的配建,利润空间被压缩并且去化压力较大。

集中拍地冷热不均 | 房企格局持续分化

纵观2021年成都集中拍地,房企表现出如下特点:

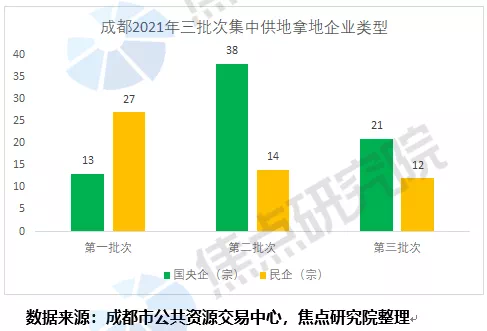

1、“国进民退”,已成现实写照

2021年成都集中拍地,参与主体的变化是最显而易见的。

将土拍成绩单拉通来看,龙湖成为去年成都销售榜前十中民企的少有代表。

在本次集中拍地里,龙湖斩获5宗地,分别位于龙泉驿区、高新区、天府新区和金牛区。

大热的国企、央企成为土拍市场特别的主角。

比如9月的集中拍地,拿地最多的是成都轨交,7宗TOD项目用地悉数被成都轨交底价拿下,其次是拿下4宗地的中国铁建,成都城投、龙湖和绿城各收获3宗地。

建发一口气拿下3宗地,分别为天府新区2宗地,锦江区1宗地;华润置地参与多宗地的竞拍,最终拿下天府新区1宗地、成华区1宗地、龙泉驿区十陵街道1宗地。

还有双流平台公司、温江平台公司、金牛平台公司和青羊平台公司的出现,整个集中土拍已经成为国企央企的舞台。

国资加速涌入,民企收缩最为明显。此番冰火两重天的写照,也将映射到未来楼市,成为不可避免的市场趋势。

2、“新人”高调亮相,远达独领风骚

研判拿地名单可以知道,外来房企和民营房企参与程度比较高,省内外众多房企首次亮相成都土拍市场,引发市场关注。

最为轰动的是,四川远达经过43轮激战,以13500元/㎡的成交楼面价+59%的自持比例,将占地约76亩的新川地块收入囊中,打响进入成都的排名前列枪。

之后再接再厉,以19600元/㎡的成交楼面价+64%人才公寓比例,再次竞得1宗高新宗地。

除了四川远达之外,北京国锐、四川永利融、重庆银河、厦门源昌等“新面孔”在本次集中拍地上也收获颇多。

3、中小房企捡漏,市场分化加深

得益于严苛的出让规则,品牌房企将目光都投向了地段更加优越、发展空间更大的优质地块,造成高新区、天府新区多宗地块的竞拍异常激烈。

北京天恒竞得的高新区中和街道1宗占地约88亩的地块,销售型人才公寓比例高达100%。合信拿下的天府新区华阳街道宗地,销售型人才公寓比例也高达70%。

与之相比,近郊区域的土地热度就显得冷清不少。

多宗来自新都区、温江区、郫都区的地块基本都以底价成交,被九联科海、浙江华都九州、鸿山等中小型房企拿下。

显然,在“活下去”的现实面前,即使地块位置不优越、条件有硬伤,中小房企也将视之为补仓的“良药”。

年末多重利好呈现 | 2022市场回暖在即

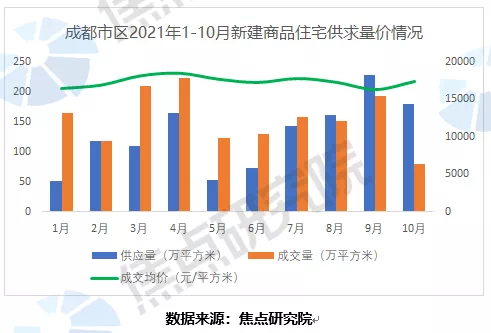

焦点研究院数据显示,2021年新房成交量在4月达到峰值后,5月出现下滑,5-9月逐步攀升,9月达到小高峰,供应量在1-9月波动较大。10月成都中心城区新建商品住宅供求总量均发生下滑,供应量为179.1万平方米,成交量达到79.96万平方米,环比分别减少21%和59%,销售均价为17343元/平方米,较上月增加7%。

10月,《成渝地区双城经济圈建设规划纲要》公布,作为西南地区重点城市,成都有着良好的产业基础和强大的人口吸附能力,伴随着规划纲要的公布,从长远来看,成都作为热点城市房地产市场仍有较大的发展空间。

11月,成都市住建局印发《关于精准应对疫情冲击全力实现年度目标的通知》,该通知提出了12条措施来对房地产市场进行松绑,主要包括提高房地产审批效率、鼓励项目加快上市销售、提高预售资金监管使用效率、协调金融机构加大支持力度。现阶段长期规划利好和短期利好政策已经公布,预计2022年新房市场和土地交易将会呈现出逐步回暖迹象。

声明:本文由入驻焦点开放平台的作者撰写,除焦点官方账号外,观点仅代表作者本人,不代表焦点立场。